(來源:飛瞰財金)

01

創紀錄暴跌31.5%

國投瑞銀又火了,不過這次不是因為套利,而是因為跌麻了...

就在2月3日,國投瑞銀白銀期貨LOF單日暴跌31.5%,一舉創下國內公募基金單日跌幅的歷史紀錄。

網友們紛紛吐槽,「就沒有見過跌這麼多的」、「我總共才八百多本金,直接給我虧兩百多」......

圖片來源於小紅書

圖片來源於小紅書但這31.5%的暴跌,不單純是銀價暴跌帶來的,而是「技術性補跌」。

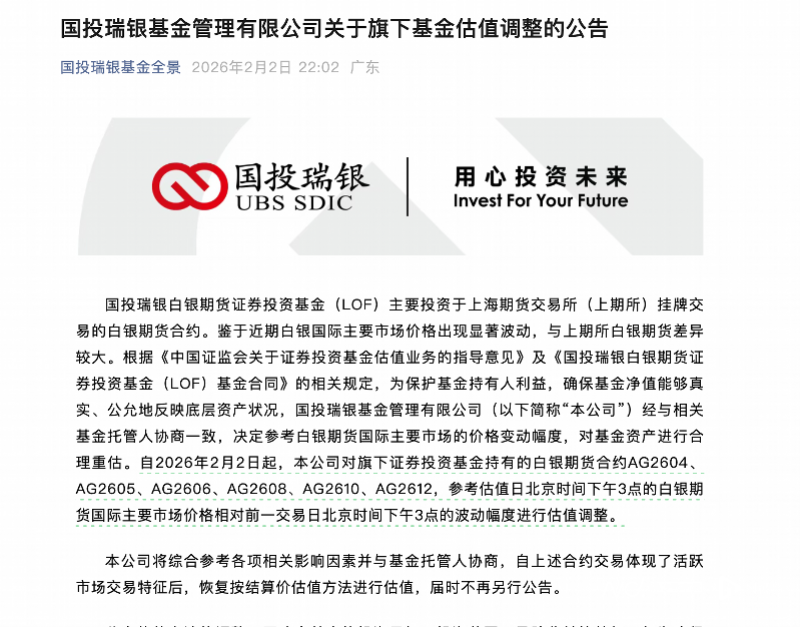

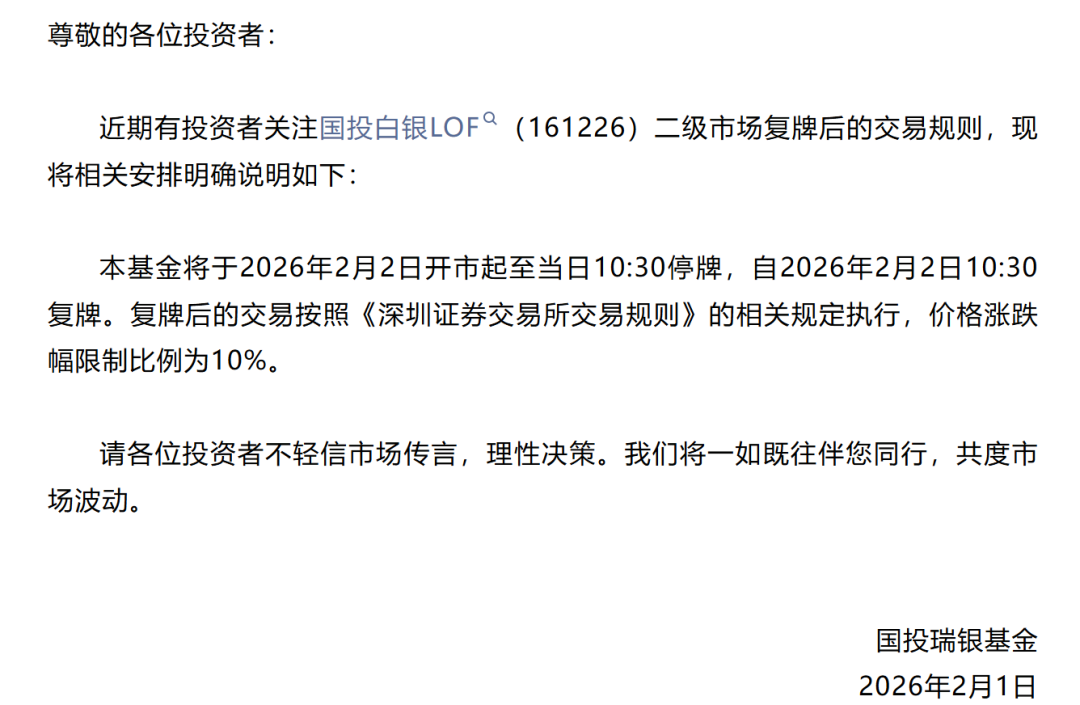

2月2日晚22點,國投瑞銀基金發布公告稱,要調整旗下國投白銀LOF基金持有的白銀期貨合約的估值方式——從按上期所掛牌交易結算價,改成參考國際市場價格。

按照國投瑞銀的說法,國內交易所的價格不能反映真實情況,所以改用國際的,這就是這次突然跌這麼多的主要原因。

調整估值方式也可以理解,因為白銀是全球定價品種,國內外市場有升跌停限制的差異,上期所白銀期貨的單日升跌停上限是17%,但國際白銀期貨沒有升跌停製度。

此前的國投白銀LOF一直按上期所結算價估值,在倫敦銀1月30日單日暴跌26%的情況下,相當於淨值被「人為託底」,賬面淨值虛高,真實虧損沒有完全體現。

那照這樣說,不是好事嗎?為啥大家這麼氣?因為它沒有徵兆,臨時就改了規則。國投瑞銀在2月2日收盤後才發布估值調整公告,但持有人當天交易時並不知道會跌這麼多,被「打了個措手不及」。

2月2號白天不少人贖回的時候,還不知道要改估值,以為自己虧的是按照國內規則算錢,結果晚上公告一出,按新估值算,損失直接翻倍,稀裏糊塗多虧了一大筆。

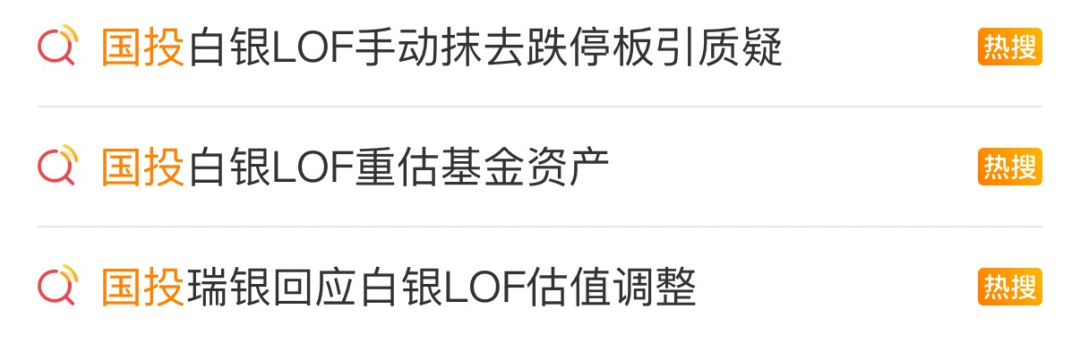

網友們自然不買賬,2月3日,有不少投資者開啓維權,通過中國證監會服務熱線、中國證監會官網對國投瑞銀基金進行投訴。

截至2月4日,黑貓投訴 【下載黑貓投訴客戶端】平台顯示,「國投瑞銀」關鍵詞下的投訴內容有129條,其中大部分均與此次基金估值方式調整相關。

02

「網紅基金」

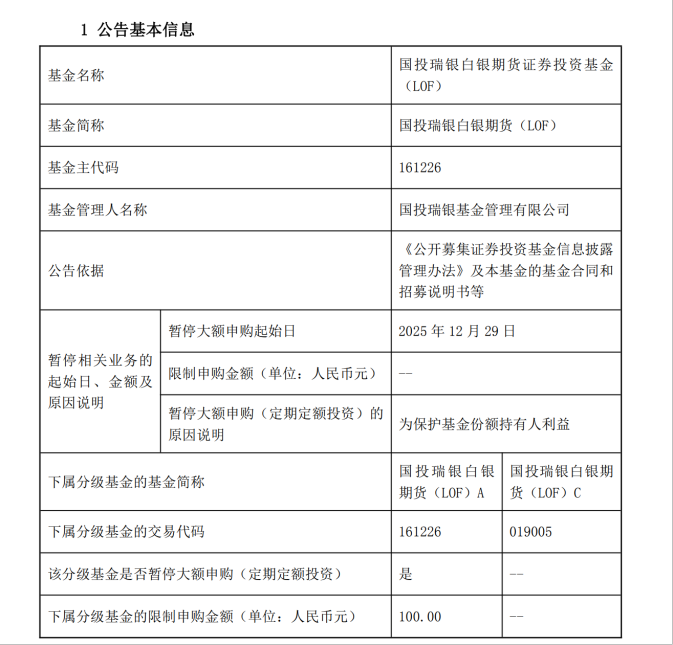

國投白銀LOF成立於2015年,但此前長期不溫不火,截至2024年底其規模僅22億元。

但2025年隨着國際銀價大漲,作為全市場獨一份的白銀期貨基金,國投白銀LOF徹底起飛,2025年底規模飆升至189億元,一年暴漲7.6倍。但它的爆火,始終伴隨着「高溢價」。

由於場外申購受限,大量資金涌入場內交易,推動該基金場內交易價格遠高於實際淨值,形成「溢價」。

截至1月30日,國投白銀LOF基金在二級市場的收盤價為5.247元/份,明顯高於基金份額淨值3.1944元/份,溢價率達到64%。

在它還沒有暫停申購之前,場內交易的溢價率最高衝到了68.16%,離譜的溢價催生了全網的「套利熱」,不少人看了社交平台的套利教程就衝了進來。

而回看這隻基金能炒到這麼高溢價的原因,除了白銀高漲外,就是基金公司的限購政策。

早在10月20日,這隻基金就開始限購。A份額單日申購上限100元,C份額1000元。當時基金還沒出現嚴重溢價,但這個100元的限購,恰恰成了推高溢價的「催化劑」。

場內價格是靠買賣雙方博弈決定的,當場外申購被限死,不能新增份額進場平抑價格時,場內的現有份額就成了「稀缺籌碼」,一旦被市場發現,想不被爆炒都難。

到12月19日,彼時該基金溢價已經超34%,公司突然調整限購政策:A份額申購上限從100元提到500元,C份額卻從1000元降到500元,一升一降,耐人尋味。

市場懷疑國投瑞銀有「炒作」的嫌疑,但到底是不是有意為之,沒法下結論。不過因為溢價過高,這隻基金反反覆覆停牌。

2025年12月和2026年1月,國投白銀LOF已經密集發布30多份溢價風險提示及停復牌公告,1月30日更是實施近期第二次全天停牌。

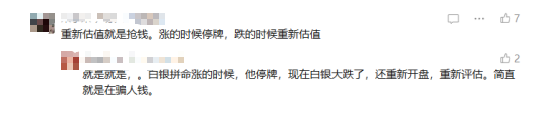

對此,網友們控訴,「現在的重新估值就是搶錢。漲的時候停牌,跌的時候重新估值」,「白銀拼命漲的時候,它停牌,現在白銀大跌,還重新開盤,重新評估」......

欲戴皇冠,必承其重!跟着白銀風口乘風而起的國投瑞銀,雖然有一手好牌,但卻「打得稀爛」。

03

公司回應惹爭議

面對鋪天蓋地的質疑,國投瑞銀給出的解釋是:若提前公告估值調整,擔心被解讀為引導投資者不贖回,反而引發擠兌與市場恐慌;公募基金行業的慣例也是在估值調整方案確定後再發布公告......

但這不免讓大家質疑該基金公司的及時性以及公平性。

估值調整本是勢在必行的舉措,因為估值的虛高最後可能會引發利益不公。

如果繼續按虛高淨值贖回,消息靈通、操作快的投資者,能按「未跌透價格」離場,最多虧17%;而這部分少虧的錢,不會憑空消失,會全部轉嫁給留守基金的持有人,形成「先跑佔便宜、後跑全買單」的畸形格局,更嚴重的甚至會引發擠兌潮。

既然如此,為何國投瑞銀沒有儘早啓動估值調整?反而等到銀價大跌的時候?

1月31日凌晨國際銀價就已崩盤,整個周末兩天時間,基金公司沒有做任何風險預警,沒有推出任何溝通預案。

2月2日的晚間能發布估值調整公告,說明方案大概率已提前敲定,卻刻意選擇在交易結束後才披露,讓投資者沒有任何應對的時間窗口。

更讓衆人不解的是,周日晚間公司已經闢謠「復牌後不設升跌停板」,卻沒有同步提示估值調整的風險。

對於大量不懂白銀期貨規則、衝着套利進場的散戶來說,根本不知道國內外定價差異的隱患,直到淨值暴跌才恍然大悟。

基民憤怒的不是虧錢,而是不被尊重、沒有知情權。

公募基金的核心是受託理財,既要守合規底線,也要做好投資者陪伴,零溝通、零預警的「突襲式操作」,終究會擊穿基民對基金公司甚至公募行業的信任。

現在,即便經歷31.5%的淨值暴跌,國投白銀LOF的風險仍未釋放完畢。2月2日場內跌停價4.722元,對應調整後淨值2.2494元,溢價率仍高達88.94%。

不知道還要多久才能逐步向淨值迴歸,高位進場的場內投資者,還要承受持續的虧損壓力......

04

曾被告上法庭

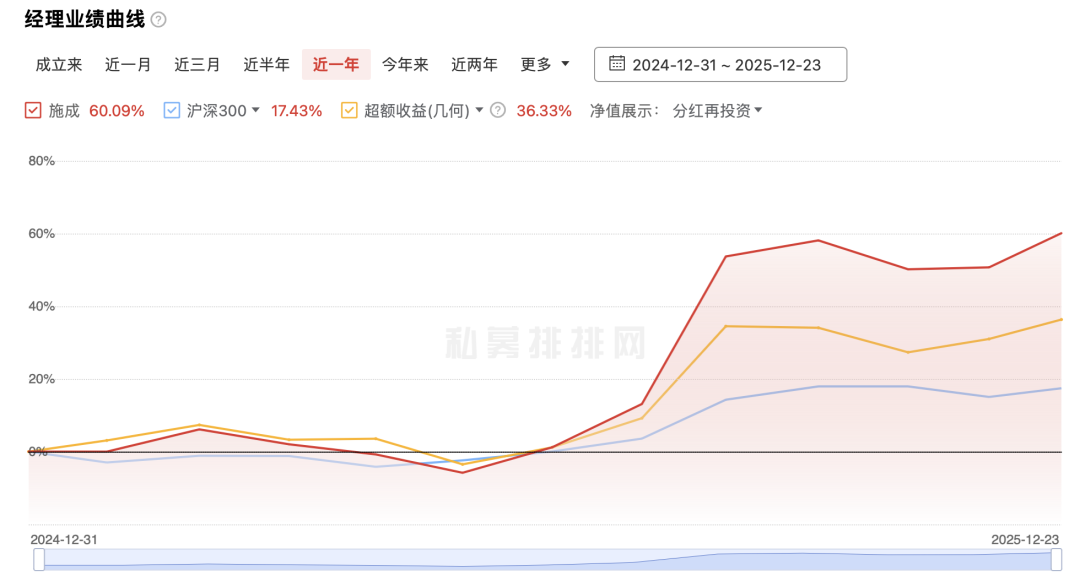

國投瑞銀白銀期貨基金的基金經理趙建,為量化投資部副總監,2025年初管理規模僅30多億,如今已突破240億,借白銀大牛市東風,近1年收益超70%。

目前他在管14只基金,總規模約205億元,其中國投白銀LOF是唯一商品型基金,其餘均為被動指數型基金。

如今管理費倒是實打實賺了一筆的國投瑞銀和趙建,鋪天蓋地的質疑聲短時或難以平息。

無獨有偶的是,國投瑞銀的基金經理施成,同樣遭到質疑,甚至已被基民告上法庭。

根據上海高院官網披露的信息,投資者李某某以「金融委託理財合同糾紛」為由,將國投瑞銀與施成一同訴至法院,該案於1月13日開庭審理。

投資者狀告私募基金公司的事不少,但把公募基金連同基金經理個人一起當被告的,着實少見,上一位因此出名的還是我們熟悉的蔡嵩松。

施成擁有清華大學工學碩士學歷,有15年證券從業經歷。施成的投資策略偏向押注單一賽道,持倉高度集中。2020-2021年新能源風口期,他因重倉鋰電、光伏賽道,業績爆發,2021年三季度其管理的基金漲幅超40%,一隻次新基金短短三個月漲幅便近50%。

但成也風口,敗也風口。

2024年末,他管理的幾隻基金前十大重倉股高度重合,均為新能源相關個股。隨着新能源賽道降溫,他的基金業績大幅崩塌。

Wind數據顯示,國投瑞銀先進製造連續三年大幅虧損,2022年虧27.7%,2023年虧34.52%,2024年施成管理的6只基金合計虧損超23億元。

2025年,施成清倉新能源,轉而重倉AI和機器人賽道,從結果看這一轉向暫時奏效,近一年他旗下基金平均收益達49.67%。

但這種「追着風口跑」的投資策略,真的靠譜嗎?如今AI行情向好,收益得以回升,若哪天AI風口褪去,是否會重蹈新能源的覆轍?目前前述案件仍在審理中,細節尚未對外公開。

資料顯示,國投瑞銀於2005年6月8日合資成立,是境內第一家外方持股比例達49%的合資基金公司。目前公司及其子公司業務範圍已涵蓋公募基金、專戶產品、專項資產管理,並已獲得QDII、QDIE等業務資格。截至2025年四季度末,公司在管116只公募基金,規模約2544億元。