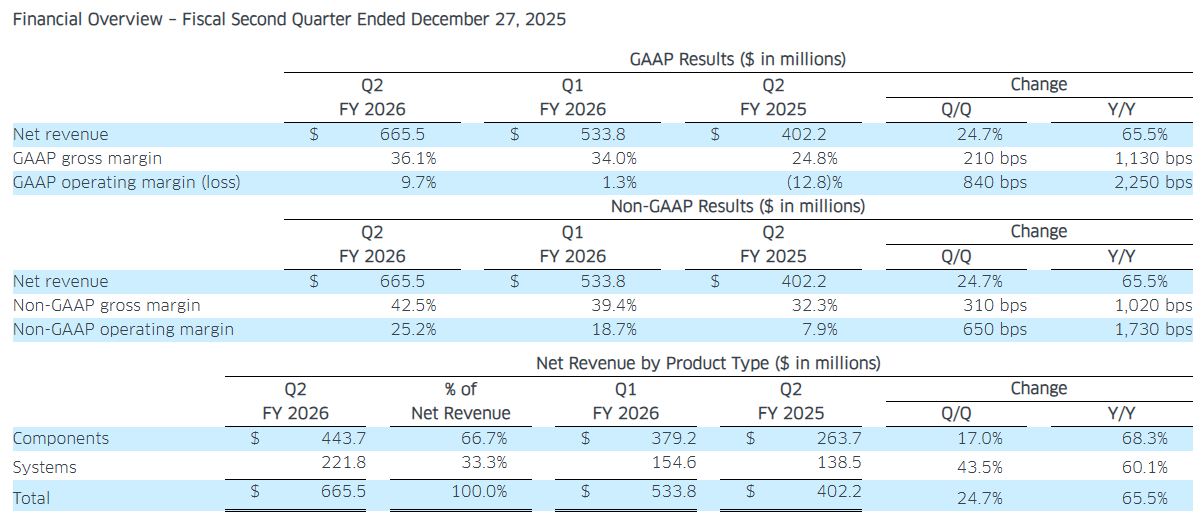

智通財經APP獲悉,在公布了好於預期的2026財年第二季度業績及遠超市場預期的第三季度業績指引後,截至發稿,Lumentum(LITE.US)周二美股盤後升逾7%。財報顯示,這家雲計算與網絡設備公司在截至去年12月27日的第二季度實現營收6.65億美元,按年大幅增長65%,高於分析師平均預期的6.52億美元。GAAP每股收益為0.89美元,顯著高於分析師平均預期的0.49美元;調整後的每股收益為1.67美元,同樣高於分析師平均預期的1.41美元。

對於2026財年第三季度,Lumentum預計,調整後每股收益將介於2.15美元至2.35美元之間,顯著高於分析師平均預期的1.59美元。該公司預計第三季度營收將介於7.8億美元至8.3億美元之間,預測區間中值為8.05億美元,同樣遠高於分析師平均預期的7.07億美元。

Lumentum首席執行官邁克爾·赫爾斯頓表示:「我們的前瞻指引顯示營收按年增長將超過85%,但我們目前才啱啱站在兩大重要機遇的起跑線上——光路開關(OCS)和共封裝光器件(CPO)。在OCS領域,我們正在快速擴張以滿足客戶的巨大需求,目前我們的積壓訂單已超過4億美元。在CPO領域,我們新增了一份價值數億美元的訂單,預計將於2027年上半年交付。我們的業績持續凸顯了我們在光器件和系統領域路線圖的優勢,這使我們成為全球人工智能領導者不可或缺的關鍵合作伙伴。」

AI算力爆發催生了對高速互聯的極致需求,CPO技術是突破帶寬和功耗瓶頸的核心方案,CPO簡單說就是把光學引擎和芯片(CPU/GPU/交換機ASIC)封裝在一起,讓電信號不用長途傳輸就能轉換成光信號,核心解決傳統光模塊的兩大痛點——功耗暴降、帶寬密度飆升。

在上個月早些時候,美國銀行就重申對Lumentum的「中性」評級,並將對該股目標價從210美元上調至375美元。該行表示,由於市場對光收發器和光組件的需求旺盛,大幅上調了其目標價,並指出目前這些領域的供應仍然無法滿足需求。

摩根士丹利也維持對Lumentum的「中性」評級,並將目標價從190美元上調至304美元。該行表示,2025年AI交易的範圍已擴展到半導體股票之外,並將惠及基礎設施公司,尤其是光通信市場的公司。摩根士丹利預計,這一趨勢,特別是對光通信公司而言,將持續到2026年上半年。