智通財經APP獲悉,Omdia研究顯示,2024年技術服務分銷(TSD)市場在IT和電信渠道的總賬單額達到166億美元,按年增長14.5%。前六大TSD佔據72.3%市場份額,並實現13.4%的按年增長。連接性銷售依然佔主導,但其增長速度低於雲/託管、網絡安全及 UC/CCaaS 解決方案。隨着市場成熟,TSD 必須優化合作伙伴組合、擴大與 MSP(託管服務提供商)和 VAR(增值經銷商)的合作,以提升平均合同價值(ACV);並通過提升賦能支持來提高技術顧問的留存率。風險投資和私募股權投資正在重塑執行策略,推動合作伙伴分級、供應商優化以及更完善的數據/AI 內部工具。

TSD市場正在經歷由創新、戰略性投資和不斷演變的合作伙伴動態驅動的變革性增長。對於IT和電信供應商及渠道合作伙伴而言,理解市場的發展軌跡和關鍵參與者,對抓住未來機遇至關重要。

市場概覽:增長、規模與主導地位

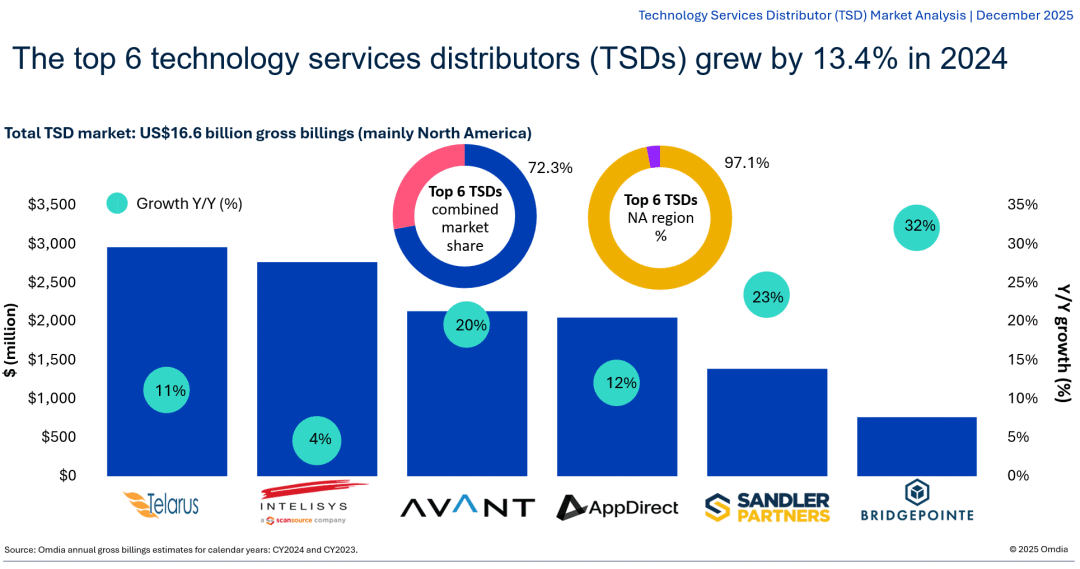

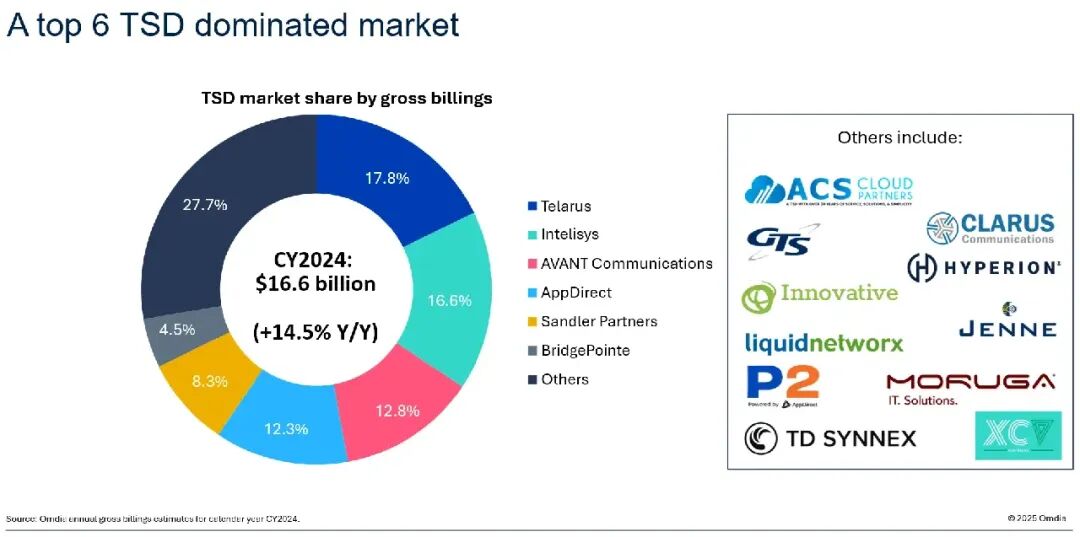

2024年,TSD市場表現亮眼,總賬單額達到166億美元,按年增長14.5%。這一增長體現了市場的韌性,以及對持續性收入模式的長期需求。 前六大TSD——Telarus、Intelisys、AVANT Communications、AppDirect、Sandler Partners 和 BridgePointe——正在通過戰略佈局和創新解決方案塑造行業格局。這些企業佔據了 72.3% 的市場份額,並在 2024 年實現了合計 13.4% 的增長。

其他在報告中分析的 TSD 包括:ACS Cloud、Clarus Communications、Global Telecom Solutions (GTS)、Hyperion Partners、Innovative Business Solutions、Jenne, Inc.、Liquid Networx、MORUGA、P2 Telecom、TD SYNNEX 和XCV Partners。

主要增長驅動因素

1. 產品組合轉移(Portfolio shifts):

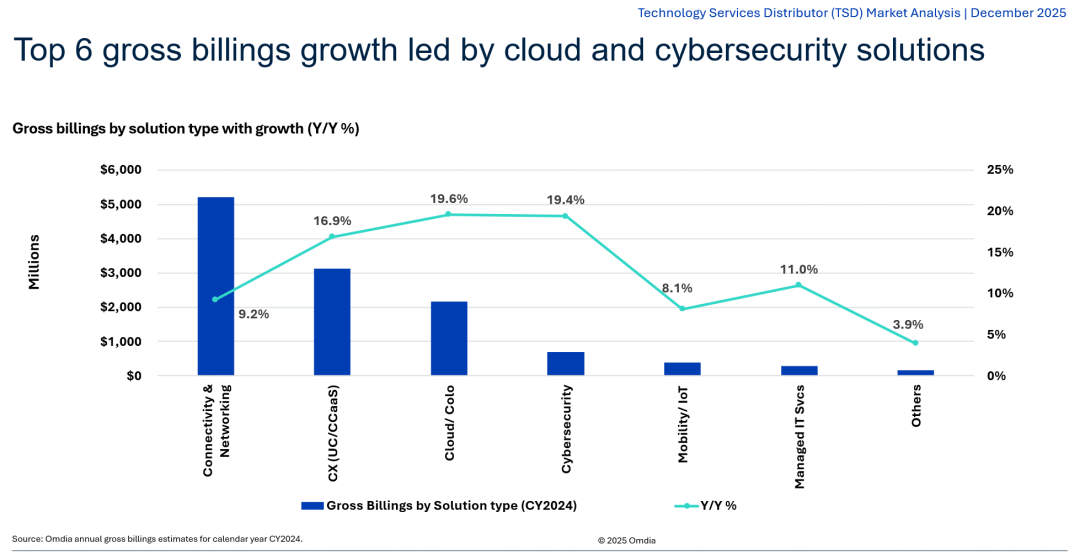

雖然連接(connectivity)和網絡(networking)仍然是總賬單額的最大貢獻者,但由於市場趨於飽和與價格壓力,其增長放緩。相對而言,雲/託管服務(cloud/colo)、網絡安全(cybersecurity)以及客戶體驗(CX,含 AI 強化的 UC/CCaaS)解決方案增長更快,其背後驅動包括工作負載遷移、網絡安全需求以及合規要求。

2. 資本投資(Capital investments):

風險投資與私募股權的增加提升了該市場的關注度與投資回報率預期。這些資本推動更嚴格的合作伙伴分層(partner tiering)、供應商精簡(supplier pruning),以及賦能工具的創新。

3. 合作伙伴結構優化(Partner-mix optimization):

科技顧問(Tech advisors)佔據合作伙伴類型的86%,但合同規模通常較小。拓展與增值經銷商(VAR,佔7%)及託管服務商(MSP,佔4%)的合作,將有助於提升合同平均價值(ACV),增強解決方案組合能力(bundling)、客戶錢包份額(wallet share)及留存率(retention)。

TSD市場S.W.O.T.

優勢(Strengths)

渠道網絡和合作伙伴基礎(尤其是顧問/代理)。

供應商在連接服務、語音通信(固定與雲:UCaaS)、網絡以及雲/託管服務方面的產品能力。

賦能服務(銷售、營銷、培訓)及支持服務。

市場和技術專業能力,即解決方案工程師。

劣勢(Weaknesses)

主要超大規模雲與 AI(生成式/智能代理)服務缺失。

增長緩慢、利潤較低的產品線。

持續的市場整合(如併購與私募股權)。

高級服務交付能力不足,如託管服務、系統集成、網絡運營中心(NoC)、安全運營中心(SoC)。

全球覆蓋有限,主要在北美地區運營(國際業務受限)。

機會(Opportunities)

高級通信、連接和網絡:UCaaS/CCaaS(含 AI)、SD-WAN、5G FWA、邊緣計算、衛星通信。

非連接類服務:網絡安全、雲、AI 和託管服務。

新興分銷平台,如數字市場與超大規模雲市場聯盟(DSOR、私有化報價)。

威脅(Threats)

分銷角色和價值主張弱化。

來自超大規模雲市場的競爭。

現代IT供應商合作伙伴計劃(如基於價值的積分系統)。

聯合機構及其他直接與供應商談判的合作伙伴。

由於代理佔比高,合作伙伴多樣性受限。

前六名總賬單(按合作伙伴劃分)

觀察

技術顧問(Tech advisors,佔合作伙伴類型的 86%)專注於連接服務和 UC 服務;這兩項是 TSD 產品組合中的核心服務。

VAR 和 MSP(分別佔合作伙伴類型的 7% 和 4%)通過提供更廣泛的解決方案堆棧和更高總合同價值,實現了每個合作伙伴更高的收入比率。

阻礙

技術顧問:平均交易規模較低,解決方案範圍有限。TSD對其依賴度高,一旦顧問流失會帶來風險。

VAR和MSP:代表性不足,限制了進入更廣泛市場的能力。大多數TSD門戶、補償和流程基於推薦佣金,而非SKU級報價、服務編排或 PSA/RMM 集成,這需要更長的入職周期。

前六名總賬單(按解決方案劃分)

觀察

連接性與網絡(Connectivity and networking):佔據市場主導份額,但增長緩慢,原因包括龐大的遺留基礎、價格壓縮以及對續約的高度依賴。

雲/機房和網絡安全(Cloud/colo and cybersecurity):儘管份額較小,但增長領先,受到工作負載遷移、多雲環境、安全網絡及合規需求上升的推動。

客戶體驗(CX,UC/CCaaS):受益於智能化、AI 集成解決方案(虛擬代理/助手)以及日益增加的連接性捆綁。

阻礙

組合(Mix):低增長的連接性佔比過重,帶來利潤壓縮、費率下降及收入擴張放緩的風險。

競爭(Competition):雲市場採購使得通過 SaaS 提供的服務(如 UC/CaaS 和網絡安全)購買成本更低。

現代化(Modernization):供應商根據全方位服務(而非僅銷售點)更新計劃激勵,這在 TSD 市場中較為普遍。

值得注意的公司公告 – 前六名

Telarus:2024年總賬單29億美元(+11% YoY)

2025年3月:推出 Telarus Hub,一款旨在通過技術驗證、教育及其他支持改善合作伙伴互動的業務管理平台。

2024年6月:為其 SolutionVue 平台發布 AI 快速解決方案評估(QSA)模塊,讓顧問為客戶進行 AI 解決方案的自助探索。

2020年12月:獲得 Columbia Capital 的股權投資,以推動增長並為合作伙伴和供應商提供更優體驗。

併購:進行了多次收購,包括 2023 年的 Americomm;2022年的Telecom Consulting Group(TCG)和 TelAdvocate Communications;2021年的 Chorus Communications和Comtel Communications。

Intelisys:27億美元(+4.5% YoY)

2025年6月:整合其合作伙伴成功團隊和核心合作伙伴運營,提高 Intelisys 合作伙伴的效率、可擴展性和準確性,並在一個平台中簡化訂購、報價和佣金流程。

2024年11月:宣佈 Channel Exchange 市場,以簡化銷售流程並訪問精心策劃的綜合 SaaS 技術解決方案目錄。

2016年8月:被 ScanSource 收購,收購金額近8360萬美元,外加基於未來四年 EBITDA 的分期支付,可能在1億–1.5億美元之間。

併購:母公司 ScanSource 在 2024 年收購了技術顧問公司 Resourcive 和麪向 VAR 的託管連接提供商 Advantix。

AVANT Communications:21億美元(+19.5% YoY)

2025年6月:獲得 Court Square Capital Partners 的新投資,以及現有投資者 Pamlico Capital 的再投資(Pamlico 最初於 2021 年投資)。

2024年11月:在 Pathfinder 平台內推出 Commissions 功能,提供實時佣金可見性、自動化財務智能及決策工具。

2024年5月:合併其供應商參與和銷售工程(SE)團隊,成立技術賦能團隊,新組織重點關注供應商戰略、技術培訓、合作伙伴互動和市場拓展。

併購:進行了多次收購,包括 2024 年的 CX Effect(專業 TSD),以及 2022 年的 PlanetOne 和其 AI 驅動的合作伙伴賦能平台 SENTIENT。

AppDirect:20億美元(+12.0% YoY)

2025年10月:獲得 AWS 高級服務合作伙伴(Advanced Tier Services Partner)身份,為顧問和客戶提供 AWS 專業知識和支持。

2025年7月:推出 AI 驅動的 B2B 一切商城(everything store)採購平台,並公布其 Agentic AI 平台和市場 devs.ai。

2024年5月:獲得全球投資集團 CDPQ 的 1億美元孖展,用於 AppDirect Capital Invest 計劃支持孖展,此前 CDPQ 於 2021 年提供了 8000萬美元的初始孖展。

併購:在2025年收購了Tackle.io、NXTSYS、DNE Resources、BOX和vCOM;在2024年收購 Firstbase 和 Builtfirst;2023年收購ADCom Solutions和TBI。

Sandler Partners:14億美元(+23.4% YoY)

2025年7月:Ultatel 的 UC/CCaaS 解決方案通過 Sandler Partners 網絡提供。

2025年2–3月:為SCOUT Connectivity工具新增即時生成合同功能,支持Cox Business 的同軸和專用光纖、Spectrum Business的Enterprise Fiber(DFI、SDFI、MNE、ENE)、以及Lumen的專用光纖(DIA)。

2023年11月:與Pax8達成協議,為合作伙伴提供更多市場上的網絡安全和雲軟件產品。

併購:2017年收購TSD競爭對手 X4 Solutions。

BridgePointe Technologies:7.55億美元(+32.0% YoY)

2025年7月:通過48個戰略合作伙伴關係實現超過2億美元投資,Charlesbank Capital Partners 提供資金支持,作為2022年啓動的股權合作伙伴計劃的一部分,以獎勵頂級戰略家並建立長期合作關係。

2022年1月:Charlesbank Capital Partners向BridgePointe 投資超過1億美元,推動持續增長。

併購:2025年Parallel Technologies(由 BridgePointe和BSBCommunications支持)合併;2023年對Parallel Technologies 進行戰略投資;2022年收購 PPT Solutions和Cannon Group;2021年收購Clover Communications。

值得注意的公司公告 – 其他

ACS Cloud Partners:推出 ACS Automotive,為汽車行業顧問提供服務,並榮獲 ChannelVision Magazine 評選的年度渠道計劃獎(2025 年)。

Global Telecom Solutions (GTS):收購位於密歇根、服務美國中西部地區的 Master Agent AMT Telecom Group(2025 年)。

P2 Telecom:與 Coro Security 建立經銷商協議,並將代表供應商處理賬單流程(2025 年)。

Liquid Networx:榮獲 Fortinet 的年度統一 SASE 合作伙伴獎(2025 年)。

Hyperion Partners:被投資公司 MAI Capital Management 收購;公告發布時,Hyperion 管理的客戶資產總額為 5.288 億美元(2024 年)。

XCV Partners:由 Doug Tolley 和 Roger Blohm 創立,兩人曾任職於 VXsuite 和 Telarus(2023 年)。

Clarus Communications:與 Datatel Solutions 合併,擴大在美國西部多個州的市場覆蓋(2023 年)。

Jenne, Inc.:被 Extreme Networks 評為美國年度最佳分銷商(2022 年)。

MORUGA:收購 Venicom 的 MSP 和主代理資產(2021 年)。

TD SYNNEX:組建 TSD-代理集團,主要關注為州政府、本地政府及教育行業(SLED)提供服務的 VAR(2021 年)。

Innovative Business Solutions:推出 CableFinder,有助於多站點搜索電纜、光纖和寬帶服務覆蓋情況(2019 年)。

最有用的TSD賦能工具與資源

賦能工具和資源對於 TSD 來說至關重要,可幫助其為合作伙伴提供供應商解決方案的銷售和支持,但並非所有工具和資源都同等有效。技術顧問的反饋顯示,在促成客戶成交時,最有用的 TSD 資源包括:

報價/定價:幫助將銷售機會轉化為訂單,保護利潤率,並縮短銷售周期。

後台/佣金:支持從訂單到收款的跟蹤,確保及時支付,並對齊激勵措施。

供應商研究/審核:降低供應商與合作伙伴風險,標準化服務水平協議(SLA),減少盡職調查時間。

售後供應商升級:提供升級路徑和衝突解決支持。

面向客戶的銷售參與:通過交易台和解決方案工程師(SE)支持,提高客戶保留率和新客戶獲取。

營銷支持:通過活動、供應商內容庫、市場開發基金(MDF)計劃、網絡研討會和會議/活動,提供需求生成支持。

結論

TSD市場在創新、戰略投資以及不斷發展的合作伙伴動態推動下,預計將繼續增長。對於IT和電信供應商而言,與頂尖TSD對齊,並抓住雲計算、網絡安全和客戶體驗(CX)解決方案中的新興機會,將是取得成功的關鍵。通過應對挑戰並利用機遇,供應商可以在這一充滿活力的市場中為持續增長奠定基礎。