【導讀】AI點燃漲價潮,存儲「超級周期」重分蛋糕:模組廠利潤翻倍、加速搶位,終端廠商被迫提價降配

2026年的華強北,空氣中不再是焊錫味,而是瀰漫着一種「淘金熱」的躁動。「前兩年還得求着客戶清庫存,現在報價還趕不上漲價的速度。」一位華強北專賣內存條的商鋪老闆笑得合不攏嘴。

伴隨着漲價潮,存儲芯片相關公司接連交出「翻身賬」:有的扭虧,有的翻倍。而在這些不同公告裏,反覆指向同一原因——存儲價格從低位企穩回升,AI帶動需求上行。

與此同時,鮮明對照逐漸顯露:一邊是存儲產業鏈公司業績回暖,增長王、翻倍股頻出;另一邊是終端廠商被成本逼着改價、砍型號,筆電出貨預期也被下修。

在這場「超級周期」裏,誰在兌現、誰在搶位,又是誰在掙扎?

誰在兌現?

種種信號表明,存儲市場正在走出低谷,進入新一輪上行周期。隨着2025年業績預告密集披露,A股存儲相關公司也紛紛交出亮眼「成績單」。

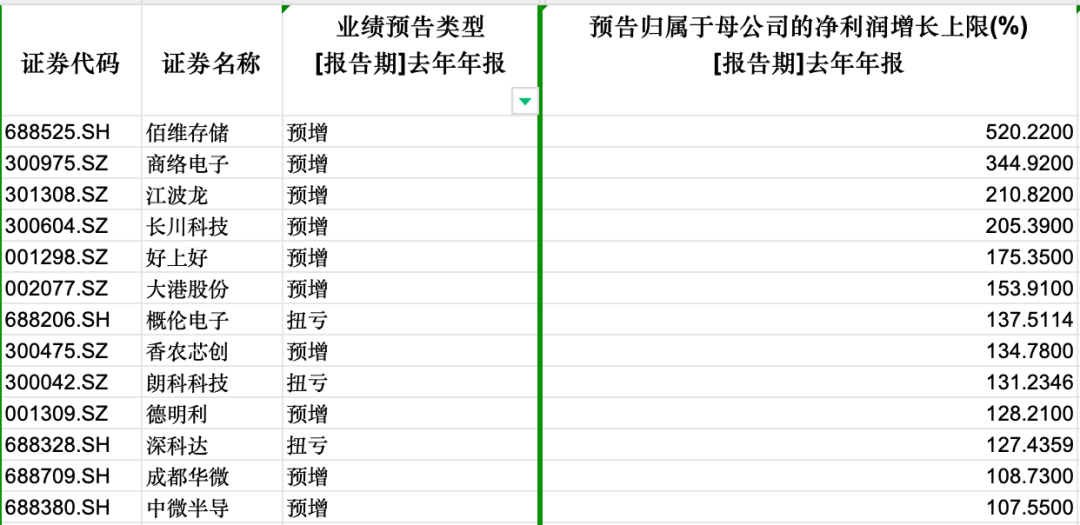

據記者統計,截至1月29日,A股已有52家存儲芯片概念公司發布2025年業績預告,共計25家公司業績預喜,31家公司實現歸母淨利潤按年增長。其中,13家公司歸母淨利潤增幅上限超過1倍。

存儲漲價是公司業績預增的核心因素。佰維存儲表示:「從2025年第二季度開始,隨着存儲價格企穩回升,公司重點項目逐步交付,銷售收入和毛利率逐步回升,經營業績逐步改善。」

江波龍給出解釋:存儲價格在一季度觸底後企穩回升,三季度末因AI服務器需求爆發及原廠產能向企業級產品傾斜,導致供給進一步失衡,存儲價格持續上漲。公司依託高端產品佈局、海外業務拓展及自有品牌優勢,上半年實現扭虧為盈,下半年盈利水平穩步提升。

存儲芯片及下游產品漲價預計將延續。市場研究機構Counterpoint Research近日發布的報告顯示,存儲市場行情已超越2018年的歷史高點,供應商議價能力已達到歷史最高水平,預計2026年第一季度存儲價格還將上漲40%至50%,第二季度繼續上漲約20%。

伴隨着AI驅動的存儲「超級周期」到來,A股市場也誕生了多家存儲大牛股。截至2026年1月29日收盤,普冉股份今年以來已升逾119%。同時,帝科股份、恒爍股份漲幅超過80%。

誰在搶位?

「產線的機器已經開足了馬力,訂單排期到了明年,連客戶要貨的電話都不敢接了,怕得罪人。」一位深圳模組廠負責人既興奮又焦慮地說道。

這是當下存儲芯片模組廠商們正在經歷的日常。一場由AI驅動的存儲芯片「超級周期」,正以前所未有的力度重塑着整個產業鏈。

一位行業分析師告訴記者:「普通服務器的內存需求大概是64—128GB,而AI服務器因為要承載大模型訓練和推理,單機內存需求直接飆升到512GB—1TB,是普通服務器的8—10倍。更關鍵的是,這種需求還在加速爆發。」

伴隨着AI在各類應用場景中的快速普及,對半導體存儲容量也提出了更高要求。在本輪行業上升周期來臨之際,改變也成為國內模組廠商的必然選擇——如何在「超級周期」中搶得一席之地?

答案或許是:不再止步於存儲晶圓的加工環節,而是向上遊技術端邁進,以獲取更高附加值。

過去,國內模組廠商主要圍繞手機、PC等消費市場進行價格競爭;如今,它們正轉向數據中心、AI服務器等企業級市場。該領域客戶對價格敏感度較低,更關注產品的穩定性與可靠性,也因此提供了更可觀的利潤空間。

江波龍在業績預告中透露,公司依託主控芯片、固件算法、封裝測試的全棧能力,已與多家晶圓原廠及頭部智能終端設備廠商構建了深度合作關係,以UFS4.1為代表的旗艦存儲產品正在批量出貨前夕。

同時,公司已經實現定製化端側AI存儲產品在頭部客戶的批量出貨。報告期內公司還推出了Wafer級SiP封裝的mSSD產品,正在多家頭部PC廠商加快導入。

日前,江波龍宣佈了一項37億元的募資計劃,將圍繞存儲器產品應用技術開發、NANDFlash主控芯片設計、存儲芯片封裝測試三大核心產業鏈環節加大投入,進而提升持續盈利能力。

與此同時,德明利於2025年11月披露,計劃定增募資不超過32億元,用於固態硬盤(SSD)擴產項目、內存產品(DRAM)擴產項目、德明利智能存儲管理及研發總部基地項目以及補充流動資金。

普冉股份也在「補齊拼圖」,以1.44億元收購諾亞長天31%股權,實現對存儲器企業SHM的間接控股,承接了SK海力士剝離的2D NAND相關業務,進一步豐富了產品線。

一位業內人士直言:「窗口期不等人,搶位的動作越慢,下一輪‘分蛋糕’時就越靠邊。」

誰在承壓?

漲價的潮水從上游湧向下游,被「拍打」最狠的往往是直面消費者的終端廠商——他們對價格最敏感,對銷量最依賴,也最難把成本完整「轉嫁」。

TrendForce集邦諮詢最新發布的產業調查顯示,受CPU階段性缺貨漲價、存儲器價格暴漲雙重衝擊,疊加PCB、電池等多類零部件成本同步上行,2026年第一季度全球筆電出貨量預計將按月減少14.8%,遠未達到品牌廠商的初始預期。與此同時,全年出貨預估已從先前的年減5.4%下修至年減9.4%,行業短期面臨顯著不確定性。

在成本壓力下,終端策略往往只有兩條路:要麼提價保毛利,要麼減配保價格。自2025年末起,頭部廠商已經開始陸續對多條產品線進行策略性調價。

2026年伊始,聯想已對其官網在售的多款筆記本進行價格調整。其中,定價5000元以上的中高端型號,其官方零售價已抬升500元到1500元。戴爾自2025年底上調商用電腦售價,漲幅約為10%—30%;華碩發布價格調整說明函,2026年1月5日起對部分產品實施策略性提價;惠普也公開提示,2026年下半年或將更為艱難,必要時可能繼續提價。

記者注意到,包括小米、聯想、OPPO在內的多家廠商,已陸續對新發布的中端及旗艦機型進行調價,部分品牌甚至取消了低端機型的上市計劃。據了解,智能手機的成本結構高度依賴內存配置,中端機型的內存成本佔BOM成本的15%—20%,高端旗艦機型則約為10%—15%。

小米集團總裁盧偉冰近日在紅米新款手機預熱時也表示,「內存漲價」這把火逼迫各品牌或漲價或降配,已然直接動搖了中端機「性價比」的根基。

與此同時,「利潤被壓縮」的財務信號也開始顯現。A股手機廠商傳音控股於2026年1月29日披露2025年業績預告:預計營收約655.68億元,按年下降4.58%;歸母淨利潤約25.46億元,按年大幅下降54.11%。公司在解釋業績變動原因時明確指出:受供應鏈成本影響,存儲等元器件價格上漲,推高了產品成本,導致整體毛利率下滑,同時銷售費用與研發投入有所增加。

在此背景下,IDC分析師郭天翔認為,2026年中國智能手機市場出貨量可能出現較明顯回落。TrendForce集邦諮詢也提示,由於存儲器供應緊張狀況延續,規模較小的智能手機品牌資源取得難度加大,不排除該市場將進入新一輪「洗牌」,強者恒強的趨勢將更為明確。

當漲價從渠道報價單走進財報,又從財報走向終端零售價,誰在兌現?誰在搶位?誰在掙扎?答案或將在2026年上半年的每一次提價函、每一次出貨、每一份業績表裏繼續被寫出來。

(文章來源:中國基金報)