國泰海通 · 首席大咖談|宏觀梁中華:如何看黃金?

· 投資要點 ·

本輪黃金價格的大幅下跌主要是前期超漲、資金槓桿較高、交易擁擠情況下的正常調整,並不改變黃金長期上漲的牛市格局。中長期來看仍可關注黃金的佈局機會。

1) 短期:為何大跌?主因不是聯儲局。

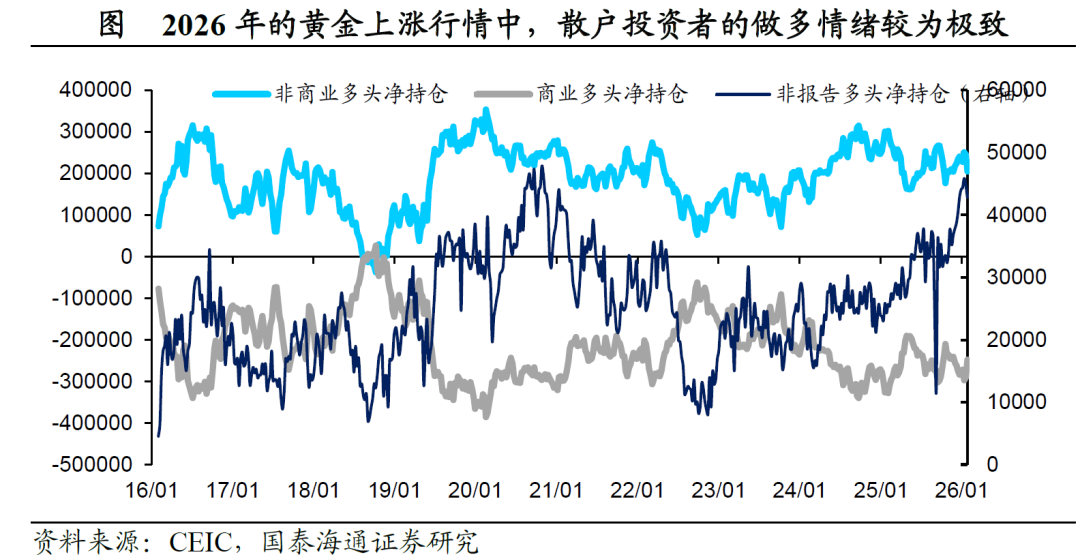

首先,我們認為貴金屬大跌的最主要的原因來自於前期的非理性超漲。在此情況下,獲利止盈需求的累積使得較小的邊際擾動也會帶來劇烈的回調壓力。其次,非理性上漲時期積累的散戶槓桿資金成為了波動放大器。「沃什交易」只是引爆貴金屬情緒轉向的導火索之一,而非主要原因。

2)中期:關注超跌帶來的機會

前期黃金的上漲主要集中在亞洲與美洲交易時段。在此輪下跌中,美盤與亞盤內黃金價格已有明顯調整,歐洲交易時段內黃金價格有所企穩。後續隨着各個交易所去槓桿進程的結束,黃金價格有望逐漸企穩。總體來看,黃金中長期行情仍沒有結束,建議關注超跌所帶來的黃金佈局機會。

白銀短期稀缺,長期不稀缺。白銀短期壓力偏大,白銀短期供給具有稀缺性,是「投機」黃金的工具:黃金漲的時候,白銀漲的更多;黃金跌的時候,白銀跌的更多。而長期來看,白銀供給並不那麼稀缺,所以銀銅比將長期保持穩定,金銀比將長期上漲。

3)長期:黃金行情仍有支撐。

本輪貴金屬價格的大幅下跌是對年初以來非理性上漲的技術性調整,而非黃金長期牛市的終結。短期來看,前期過熱投機情緒的降溫,以及資金槓桿水平的下降有助於黃金重回更健康與穩健的上漲趨勢。長期來看,在各國信任程度下降的情況下,全球仍在經歷持續的貨幣體系重構,央行購金仍有較大空間,黃金長期的行情仍然會延續。

風險提示:美國通脹風險上升帶動聯儲局貨幣政策轉鷹

1 短期:為何大跌?主因不是聯儲局

2026年以來,黃金、白銀等貴金屬經歷了急漲與急跌的「過山車」行情。截至2月2日,倫敦金現已從近5600美元/盎司的最高點回落至4500美元/盎司附近,下跌近20%。倫敦銀現則從121美元/盎司跳水至80美元/盎司以下,跌幅接近40%。此輪貴金屬價格調整幅度之大、速度之快在歷史上均較為罕見。除此之外,銅、鎳、鋁等金屬也有明顯回落。

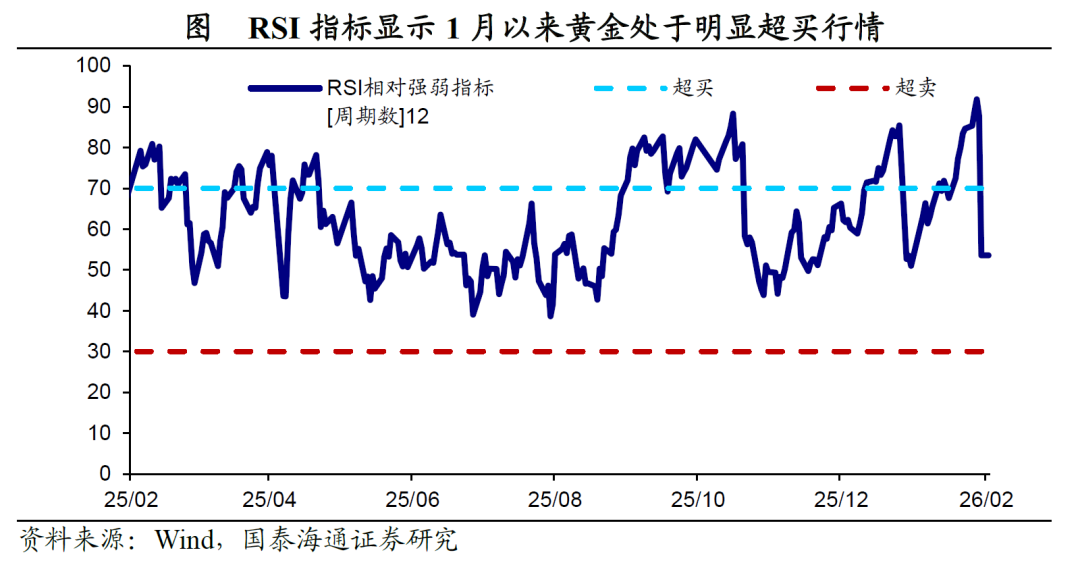

黃金與白銀為何大跌?首先,我們認為大跌的最主要的原因來自於前期的非理性超漲。年初以來,在特朗普揚言購買格陵蘭島、伊朗局勢升溫、美國政府關門風險再次上升等事件的催化下,美元信用裂隙再次加大,使得黃金的避險屬性與貨幣屬性得到強化。2026年開年1個月的時間內黃金便已累積了近25%的漲幅,白銀在1月更是一度上漲近70%。從RSI指標來看,1月以來黃金在價格的快速上漲中已處於明顯的超買狀態。在此情況下,獲利止盈需求的累積使得較小的邊際擾動也會帶來劇烈的回調壓力。

「沃什交易」只是引爆貴金屬情緒轉向的導火索之一,而非主要原因。實際上,雖然沃什的縮表主張使其具有更強的鷹派色彩,但由於美國銀行間市場流動性狀態已轉變為略顯緊缺狀態,短期內沃什也難以推動縮表,更可能採取先降息的政策操作。近日10年期美債收益率不升反降的走勢也反映出債券市場並未在交易沃什更鷹派的貨幣政策。

在前期超漲以及槓桿過熱的擁擠行情下,貴金屬對沃什當選、地緣風險邊際降溫等的反應更為劇烈,而貴金屬大幅下跌所帶來的risk off以及流動性衝擊,也一定程度傳染至其他資產市場,帶來普遍下跌的調整壓力。

2 中期:關注超跌帶來的機會

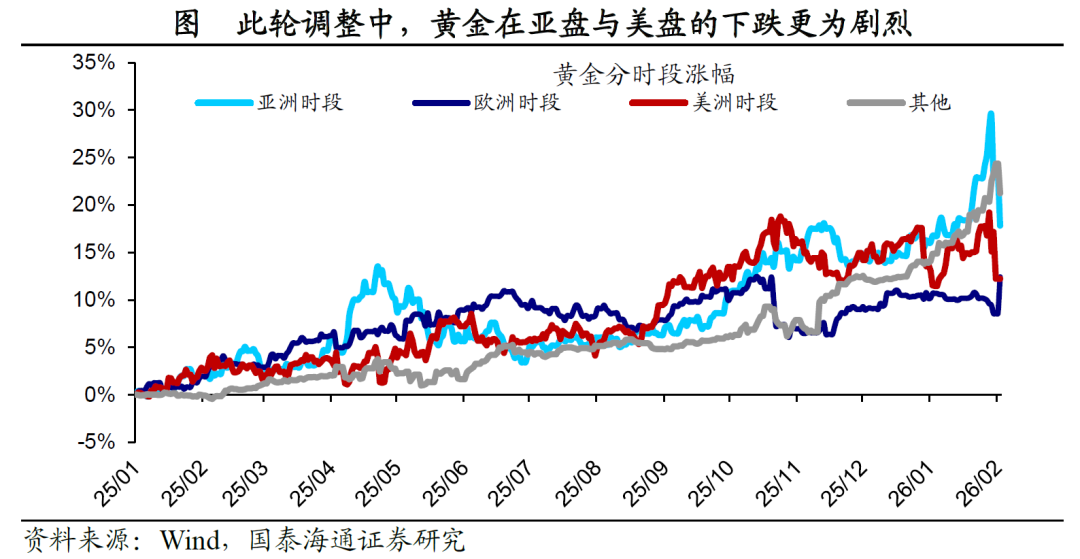

分時段來看,1月以來黃金的上漲主要集中在亞洲與美洲交易時段。其中,受主要交易所上調貴金屬保證金影響,美洲時段在1月初有短暫回調,隨後重回上漲通道。亞盤黃金上漲勢頭相對穩健,並且在1月18日之後呈現加速上漲行情。相比之下,歐洲交易時段黃金錶現較為平淡。

在此輪調整中,截至2月2日,亞洲與美洲交易時段已經有明顯調整,幾乎抹去了前期加速上漲時期的漲幅。歐洲時段開始企穩回升。後續隨着各個交易所去槓桿進程的結束,黃金價格有望企穩止跌。總體來看,黃金中長期行情仍沒有結束,建議關注超跌所帶來的黃金佈局機會。

白銀短期稀缺,長期不稀缺。白銀短期壓力偏大,白銀短期供給具有稀缺性,是「投機」黃金的工具:黃金漲的時候,白銀漲的更多;黃金跌的時候,白銀跌的更多。而長期來看,白銀供給並不那麼稀缺,所以銀銅比將長期保持穩定,金銀比將長期上漲。

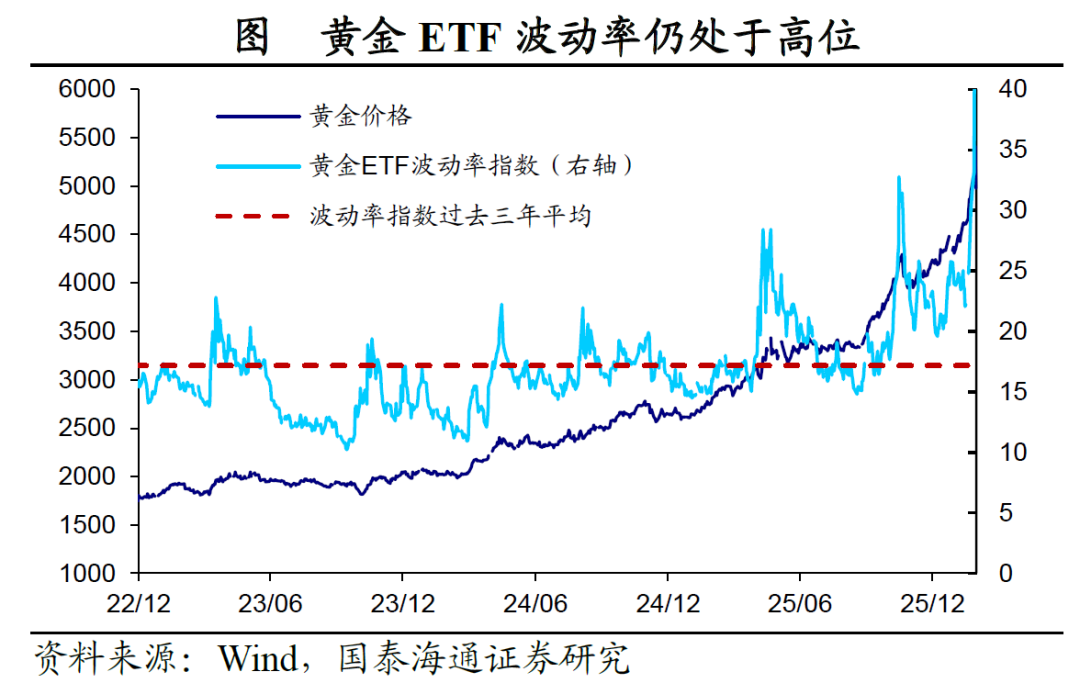

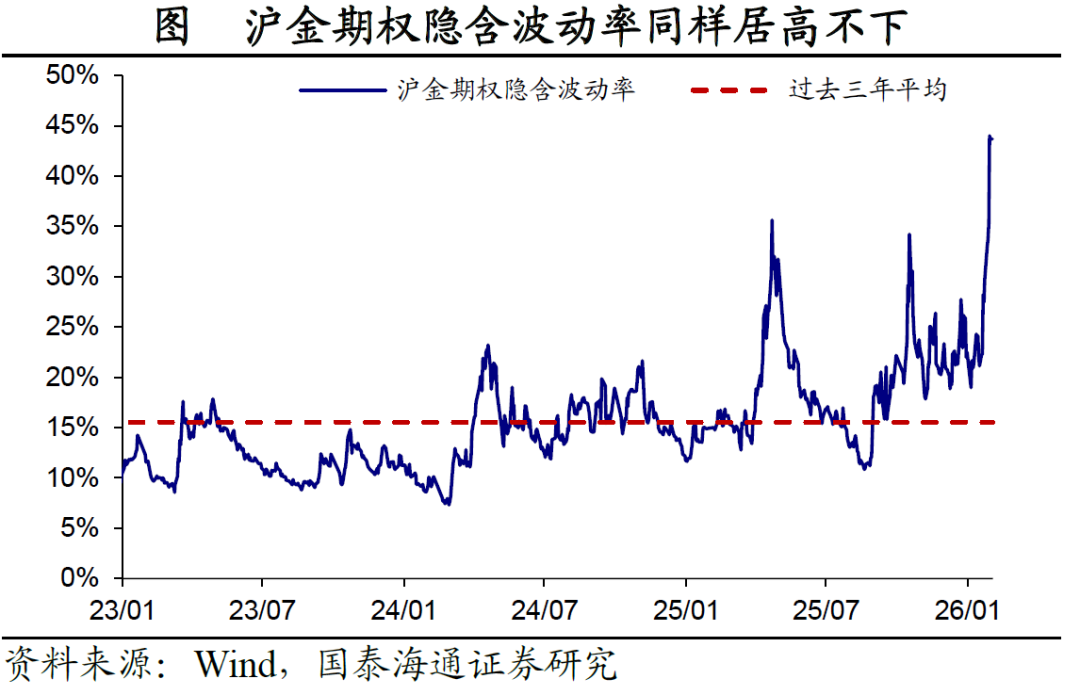

不過,當前黃金引伸波幅仍處在較高水平,黃金價格在短期或將延續高波動狀態。

3 長期:黃金行情仍有支撐

我們認為,本輪貴金屬價格的大幅下跌是對年初以來非理性上漲的技術性調整,而非黃金長期牛市的終結。短期來看,前期過熱投機情緒的降溫,以及資金槓桿水平的下降有助於黃金重回更健康與穩健的上漲趨勢。

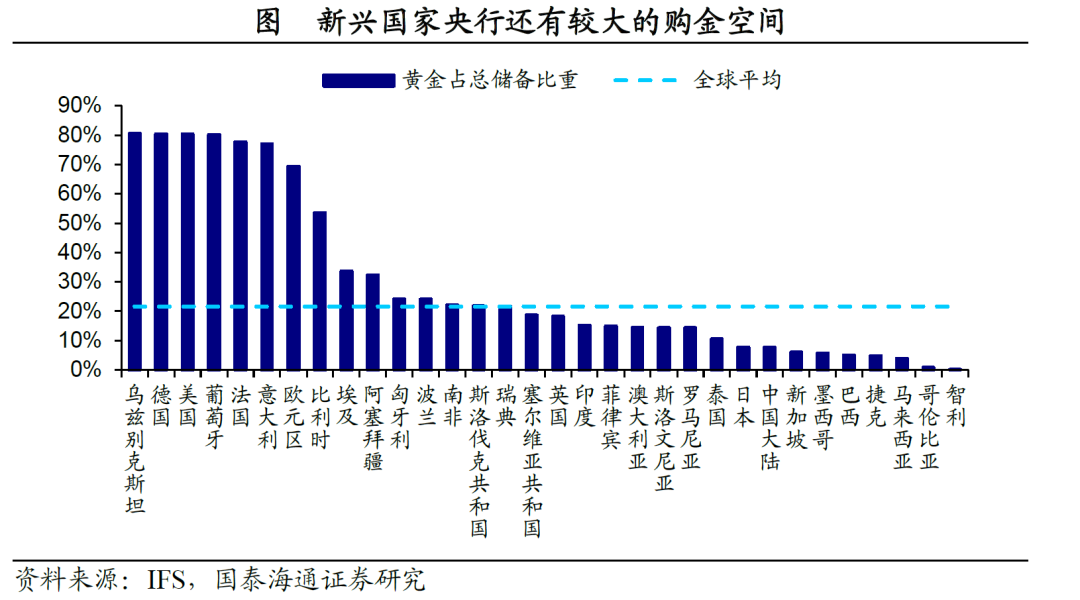

長期來看,黃金牛市的格局仍存,短期的大幅下跌往往提供較好的加倉機會。當前全球地緣政治風險擾動仍存、主要經濟體財政不可持續壓力加大。美元信用隱憂未消,全球仍將在信任基礎持續下降的情況下經歷貨幣體系的重構。目前新興經濟體央行黃金儲備規模仍低,央行購金仍將是會長期持續的趨勢,黃金中長期上漲的邏輯仍然穩固。

4 風險提示

美國通脹風險上升帶動聯儲局貨幣政策轉鷹。

報告來源

以上內容節選自國泰海通證券已發布的證券研究報告。

報告名稱:黃金大跌:後續如何看?