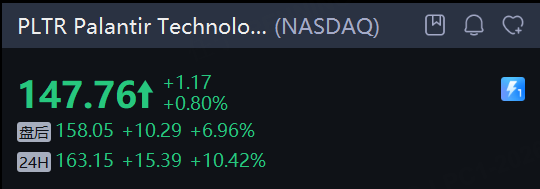

數據分析公司Palantir周一盤後公布了第四季度業績顯示,營收好於市場預期,按年大增70%,達到14.1億美元。與此同時,公司給出的下一季度營收指引表現也超出預期,較分析師原本預期高出15.3%。

截至發稿,Palantir夜盤大升逾10%。

以下是Palantir財報要點:

主要財務數據:

營收:14.1億美元,高於分析師預期的13.4億美元(按年增長70%,超預期4.9%)

政府採購:政府採購營收按年增長66%,達到5.7億美元,也超過分析師對該板塊5.22億美元的預期。

商業採購:按年暴增137%,達到5.07億美元,高於市場預計的4.79億美元;尚未履行的美國商業合同總價值按年增長145%,達到43.8億美元。

調整後每股收益(EPS):0.25美元,高於分析師預期的0.23美元(超預期8.6%)

調整後營業利潤:7.985億美元,高於分析師預期的7.011億美元(營業利潤率56.8%,超預期13.9%)

客戶數量:客戶數量按年增長34%,按月增長5%。

業績指引:

第一季度營收:營收將在15.32億美元至15.36億美元之間,中值高於分析師預期的13.2億美元

2026全年營收:公司預計全年營收將在71.82億美元至71.98億美元之間,同樣高於FactSet預期的62.2億美元。

財報公布後,該股在盤後交易中上漲約4%,此前收盤價為147.77美元。該股自去年11月的高點以來已下跌29%。截至收盤,2026年年初至今股價已下跌17%。

政府業務需求大增,但配合ICE執法引爭議

Palantir主要向客戶提供軟件,用於集中、管理和分析海量數據。藉助整體人工智能熱潮,公司盈利水平不斷刷新高點。過去兩年裏,公司股價累計上漲近800%,市值增加了近3150億美元。

媒體稱,Palantir的強勁業績反映出美國政府和商業客戶對其人工智能技術的強勁需求。與此同時,Palantir在協助特朗普政府推進驅逐移民議程中的角色,正面臨越來越嚴格的審視。

Palantir在美國的營收中,有絕大部分來自政府合同,政府用戶包括美國移民與海關執法局(ICE)、美國國稅局和美國國防部。Palantir表示,上個季度來自美國政府合同的營收為5.7億美元,按年增長66%。來自美國商業客戶的銷售額為5.07億美元,較一年前增長一倍以上。這兩項數據均高於分析師預期。

上個月,該公司與美國海軍簽署的一份價值4.48億美元的合同,用於為核潛艇的維護和升級提供更優質的數據支持。

但過去一年中,現任和前員工以及民選官員對Palantir與ICE合作的批評,給公司股價的強勢表現蒙上了一層陰影。ICE與Palantir簽有合同,使用其技術開發應用程序,以定位和追蹤被該機構列為遣返目標的移民。

自上個月明尼阿波利斯移民執法行動升級、並導致兩名美國公民死亡以來,這些批評聲浪達到高潮。Palantir在公開聲明中一直為其與ICE的合作進行辯護。

根據媒體對政府合同公告的分析,自2025年1月以來,Palantir已從ICE獲得8100萬美元的合同。其中包括去年4月簽署的一份3000萬美元合同,用於建立一套系統,以簡化「非法移民的篩選和抓捕行動」。

遭質疑估值過高

該公司首席執行官兼聯合創始人Alexander Karp在致股東信中將公司營收加速增長形容為對公司支持者而言的「一種宇宙級的回報」。他表示,公司業績「來自美國一批日益挑剔、真正理解人工智能價值的企業和機構的推動」。

他對媒體表示,

「我所知道的,過去十年科技行業裏無可爭議的最好成績」。

「如果你不把錢花在這上面,那你就不是在投資那些能跟上發展勢頭的東西。」

雖然今年以來表現不佳,但該公司3500億美元的市值,仍使其成為標普500指數中估值較高的股票之一。

根據媒體在去年11月基於經通脹調整後的FactSet市場數據(可追溯至1984年)所做的分析,目前標普500指數成分股中,沒有任何一家公司的「估值相對於營收規模」曾達到Palantir這樣的水平。

去年年底,因在2000年代末沽空抵押貸款而聲名大噪、因電影《大空頭》而知名的對沖基金經理Michael Burry披露了對Palantir的看空押注。Burry當時還在社交平台X上發文,廣泛警告人工智能存在泡沫風險。隨後,隨着投資者因估值擔憂和對AI泡沫的擔心而轉向撤離AI股票,該股錄得兩年來表現最差的一個月。

當時,Karp在接受媒體採訪時稱這一操作「簡直瘋狂」,並指責存在「市場操縱」。

在致股東的信中,Karp表示,儘管市場對AI公司迴歸基本面的壓力不斷上升,Palantir的利潤依然是「純粹的、非刻意製造的」。

他補充說,公司商業業務板塊受益於市場對軟件的需求,這類軟件能夠為大語言模型提供結構支持。

Karp寫道:

「任何缺乏對這些技術系統所創造價值的狂熱專注、缺乏真正‘抓到老鼠’能力的公司,最終都會黯然褪色,被人遺忘。」

William Blair分析師Louis DiPalma周一將Palantir股票評級從「與大盤持平」上調至「跑贏大盤」,稱此前的回調已使公司估值「變得更加合理」。