鳳凰網財經《IPO觀察哨》

近日,YESMRO Holdings Limited(下稱 「YESMRO」)向港交所遞交了上市申請文件。

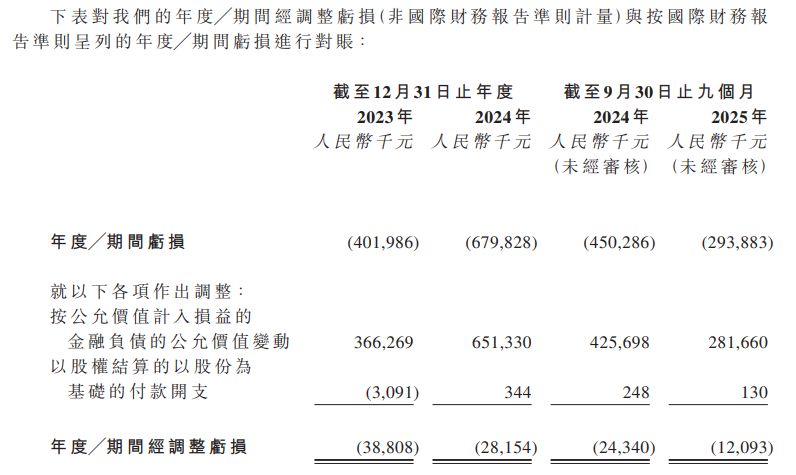

根據招股書,YESMRO在2023 年和2024 年,分別虧損4.02億元、6.8億元;截至 2024 年、2025 年 9 月 30 日止九個月,淨虧損分別為4.5億元、2.94億元。

即便剔除 「按公允價值計入損益的金融負債公允價值變動」 等非現金項目後,經調整淨虧損仍不容樂觀——2023年至2025 年九個月,分別虧損3880.8萬元、2815.4萬元、1209.3萬元,雖呈收窄趨勢,但連續多年虧損已讓公司陷入 「失血」 困境。

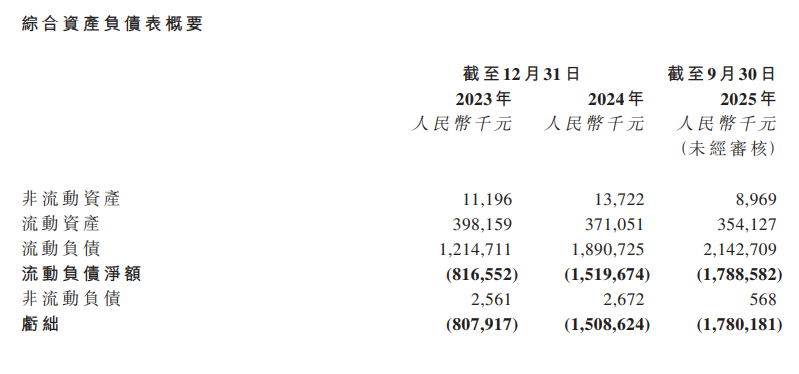

更為嚴峻的是,截至2023 年至 2025 年 9 月 30 日,公司流動負債淨額分別8.27億元、15.2億元、17.89億元,主要因可轉換可贖回優先股公允價值隨經營業績「改善」而增加,截至 2025 年 9 月 30 日,該類優先股規模已達20.80億元。

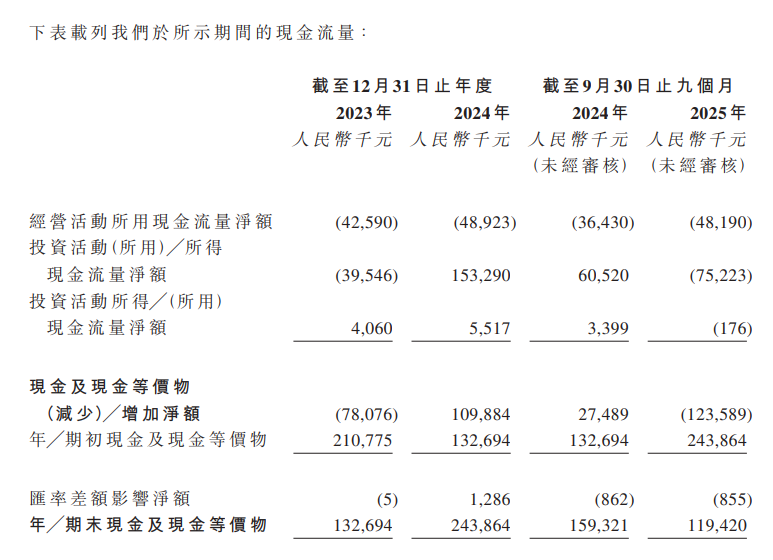

儘管公司宣稱「上市後優先股將轉為普通股,負債將重分類至權益」,但短期內流動負債高企的現狀,已對其營運資金造成巨大壓力——2023年至2025年九個月,經營活動所用現金流量淨額分別為人民幣 4259萬元、4892.3萬元、4819萬元,持續的現金流出進一步加劇了流動性風險。

從資產負債表來看,截至 2025 年 9 月 30 日,YESMRO 的累計虧損已達17.8億元,較 2023 年的8.08 億元翻倍。

此外,YESMRO反覆強調「科技驅動」,稱核心系統 「憲章大腦」 為自主研發,能實現 「流程自動化與數據驅動決策」,但技術投入的實際效益卻未達預期。

從研發成本來看,2023 年、2024 年及 2025 年九個月,公司研發開支分別為1540萬元、1290萬元、740萬元,佔營收比例從 2.9% 降至 1.3%,投入持續縮減。

儘管公司宣稱 「AI 驅動的智能選型系統實現65%自動匹配率」,但在財務數據上,數字化並未帶來顯著的成本優化——2023 年至 2025 年九個月,銷售及分銷開支佔營收比例從 7.5% 降至 5.0%,行政開支佔比從 5.6% 降至 3.7%,降幅有限,且部分源於營收增長的規模效應,而非技術驅動的效率提升。

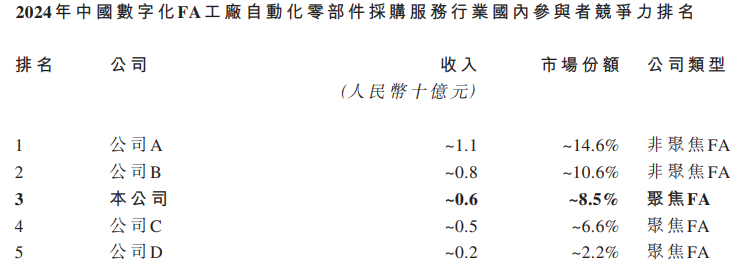

此外,根據灼識諮詢數據,2024 年中國數字化 FA 採購服務市場規模達人民幣 76 億元,YESMRO 以 8.5% 的市場份額位列 「聚焦 FA 領域供應商首位」,但前兩大競爭對手(非聚焦 FA 領域)的市場份額分別達14.6%、10.6%,且均為上市公司,在資金實力、品牌知名度、供應鏈整合上更具優勢。

隨着綜合 MRO 平台加速佈局 FA 領域,YESMRO 面臨的競爭壓力將進一步加大 —— 若無法在產品差異化、服務質量上突破,其 「行業領先」 地位恐被蠶食。