來源:東方財富研究中心

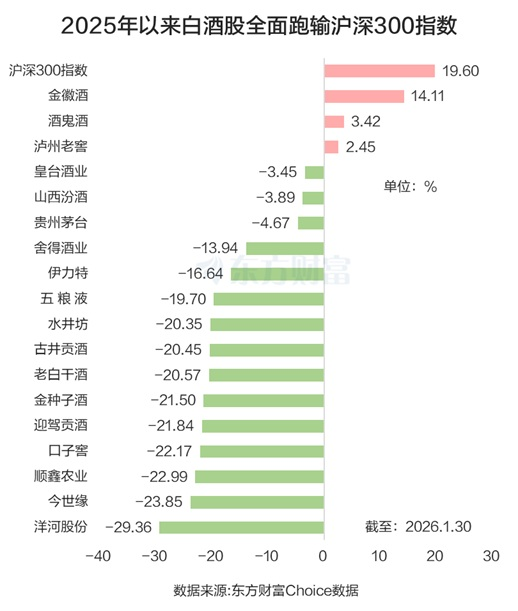

白酒股2月2日早盤再度走強,皇台酒業漲停,水井坊、金徽酒升逾5%。龍頭白酒中,五糧液、貴州茅台、山西汾酒升逾2%,瀘州老窖、洋河股份升逾1%。

春節旺季日益臨近

消息面上,近期茅台酒批價震盪回升,加之史上最長春節假期臨近,對白酒股形成了一定的支撐。

中信證券研報表示,白酒行業即將迎來春節旺季營銷活動。行業或在新改革和新方向下重新聚焦市場培育和消費者教育,促進開瓶動銷並為經銷商減負。綜合考慮到動銷已逐步平穩、2026年春節假期多一天、白酒春節消費場景等諸多因素,其判斷2026年春節白酒實際動銷有望維持平穩。

政策利好預期走強

除了春節假期提振之外,近期白酒股面臨的政策環境也有所改善。國投證券指出,白酒是典型的順周期行業,市場對其的定價除了考慮自身基本面以外,還離不開兩個重要的外部因素,一是內需,二是地產運行情況。

高層將提振內需置於重要規劃重要工作之首,1月20日高層表示2026年將研究制定出台2026-2030年擴大內需戰略實施方案,給政策以明確的時間節點。

與此同時,房地產經多年調整逐步見底,1月2日《改善和穩定房地產市場預期》發布,從官方層面認可「房地產帶有顯著的金孖展產屬性,關聯性強、涉及面廣、社會關注度高」,並提出「以更有力更精準的舉措,加強對房地產市場的宏觀調控,持續改善和穩定房地產市場預期,儘可能縮短調整時間,熨平市場波動」。

同時據報道,多家房企已不被要求每月上報「三條紅線」指標,僅部分出險房企被要求向總部所在城市專班組定期彙報資產負債率等財務指標。一系列動作表明內需和地產正發生變化,對白酒行業來說是重要利好。

公募配置來到歷史低點

此外,隨着白酒股多年的震盪走低,市場上關於白酒股已具備性價比的聲音開始出現。從公募基金配置的角度認為,截至2025年末,公募基金對白酒板塊的持倉比例降至3.93%,處於歷史23.4%分位,超配比例接近歷史低點,為本輪反彈提供了充足的資金回補空間。

知名投資人段永平也在近期發聲表示,拉長時間看,當前(茅台)股價「真的不貴」。他非常看好i茅台App直銷飛天茅台酒的舉措,並表示該模式至少解決兩個問題:一是解決了假酒問題,其釋放的購買力是難以想象的;二是價格高企問題,這個釋放的購買力也是巨大的。

段永平此前在社交平台透露,計劃以1365元/股的價格增持2萬股貴州茅台,涉及金額約2730萬元。他強調,茅台「不貴」是基於長期持有(5-10年)視角,其核心邏輯在於不可複製的釀造條件(赤水河水源、本地紅纓子高粱、五年以上窖藏)與i茅台平台對渠道亂象的系統性治理。

估值先於業績反彈?

從目前已披露的2025年業績預告來看,白酒股的業績明顯承壓。比如口子窖、水井坊、洋河股份、天佑德酒、皇台酒業業績預減;酒鬼酒、順鑫農業、金種子酒、*ST岩石2025年業績虧損。

雖說業績承壓,但在部分機構看來,估值或可先於業績修復。天風證券(維權)研報指出,本輪白酒板塊已經調整約5年,行業估值和機構倉位現處於歷史低位。目前市場對白酒板塊整體較為悲觀,後續行業基本面回暖還需要外部宏觀需求的復甦配合。當前股市背景下,股價有可能領先於基本面見底。板塊或處於基本面出清的最後階段,茅台批價企穩是邊際改善的積極信號,板塊估值修復或領先於業績修復。

中信建投研報表示,預計2026年行業見底,頭部市佔率將提升,看好春節前後白酒板塊或迎十年大底投資機會。目前白酒板塊估值處於歷史低位,具備較強底部配置價值,同時關注消費政策催化。以業績出清卸包袱+強品牌支撐動銷+強運營賦能渠道+新營銷模式探索的底部配置邏輯。

責任編輯:石秀珍 SF183