【CNMO科技消息】根據洛圖科技最新發布的《全球顯示器市場品牌出貨季度數據報告》,2025年全球顯示器品牌整機出貨量達1.28億台,按年增長1.1%,市場規模呈現"前高後低"態勢。其中,OLED顯示器成為最大亮點,出貨量按年激增72%至2450萬台,推動高端產品佔比顯著提升。

與此同時,顯示器市場節奏分化明顯。上半年受Windows 10停服引發的商用換機潮,以及中國"國補"政策與電競消費雙重拉動,出貨量按年增長2.8%。但下半年受原材料成本上漲、中國補貼政策退坡及北美消費需求回落影響,出貨量微降0.5%。供應鏈成本壓力與消費預算收緊形成雙重擠壓,非剛性換機需求明顯放緩。

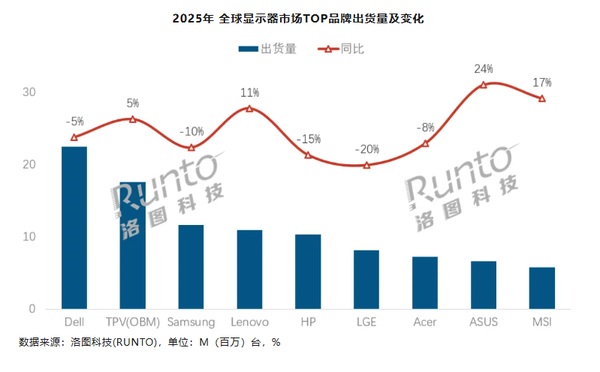

品牌格局加速洗牌。戴爾以2250萬台出貨量領跑,但按年下滑5%,主要受下半年企業訂單縮減及電競領域佈局不足拖累;TPV(冠捷)憑藉1760萬台出貨量躍居第二,自有品牌AOC在中國市場電競品類持續領跑;聯想以11%增速突破1100萬台,通過深耕中國市場及新興市場擴張實現逆勢增長。華碩、微星等電競品牌表現搶眼,分別以24%和17%增速領升頭部陣營,ROG、MAG等高刷產品線功不可沒。

技術迭代與場景拓展成為關鍵驅動力。OLED與Mini LED技術成本持續下探,預計2026年滲透率將突破15%,帶動高端市場溢價能力提升。電競產業擴容、AI PC換機周期啓動,推動240Hz以上高刷顯示器需求增長30%。供應鏈端,中國大陸面板廠商在OLED和噴墨打印技術取得突破,有望降低對海外產能依賴。