慧博投研近日發布研究報告,對CXO行業進行點評,其主要內容包括:

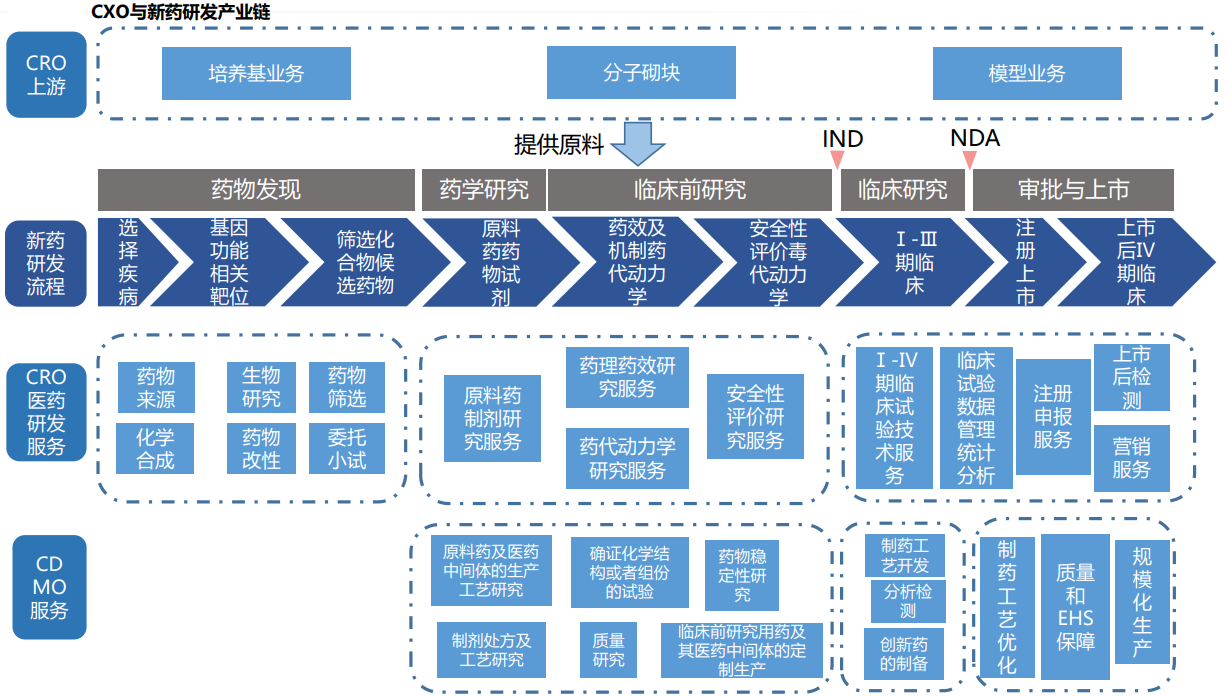

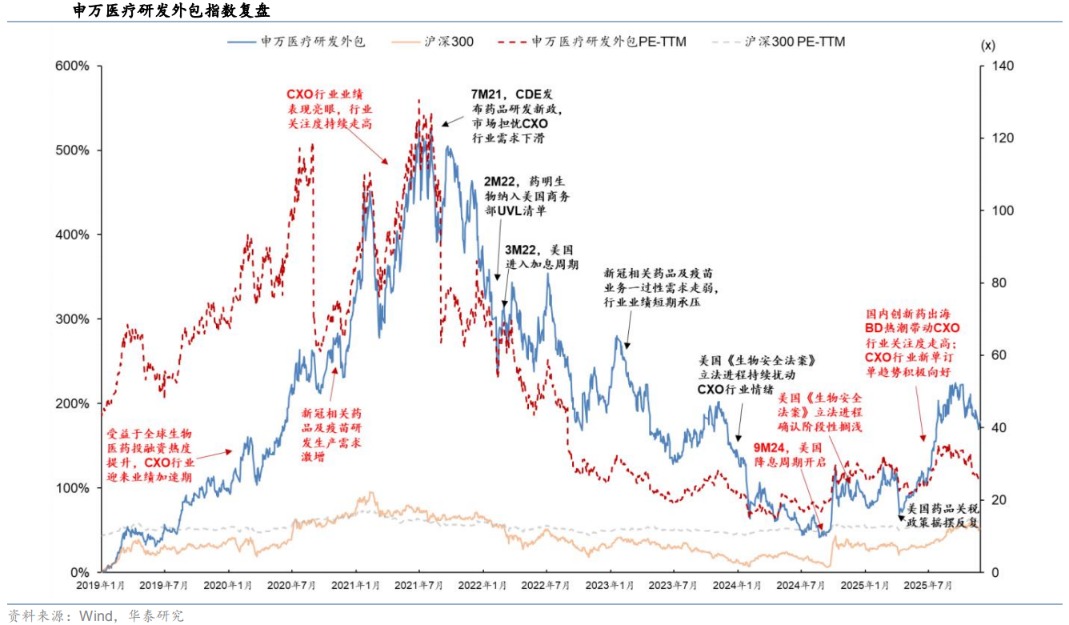

CXO(醫療研發外包)作為創新藥產業鏈的重要環節,涵蓋了從藥物發現到商業化生產的全流程服務。經歷了2021年下半年至2024年8月的階段性回調後,行業最差的時期已經過去。隨着海外降息周期的開啓、國內創新藥BD出海的熱潮以及新分子領域的產業升級,CXO行業正開啓新一輪的高景氣上行周期。

當前,CXO行業的外部擾動因素正逐漸改善。美國《生物安全法案》雖處於拉鋸式推進狀態,但其主要影響在於資本市場情緒,對中國頭部CXO企業的實際訂單和收入影響較小,且股價衝擊的邊際效應已明顯收窄。在關稅方面,由於研發服務類多可申請豁免,且國內CDMO的商業化訂單出口美國風險敞口較小,實際衝擊同樣有限。同時,新冠業務的高基數已基本消化,歷史投孖展走弱帶來的業績壓力也已大多釋放。

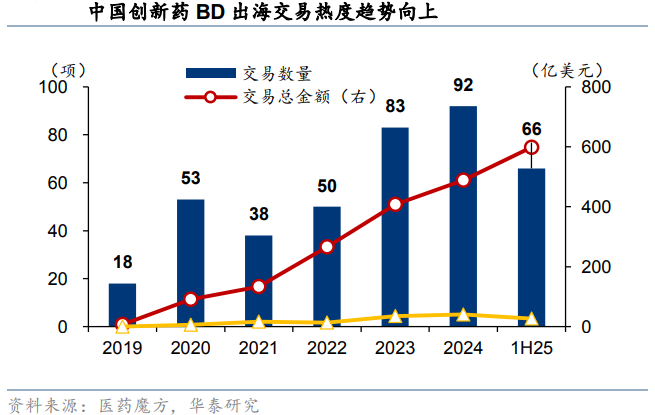

行業回暖的核心動力來自於投孖展環境的改善。2024年9月聯儲局開啓降息周期,有望顯著提振海外Biotech藥企的孖展及外包需求。在國內,創新藥BD出海交易熱情高漲,2025年上半年交易總金額達598.36億美元,已超2024年全年水平,有效補充了研發資金來源。此外,IPO環境正明顯回暖,資金端的復甦預計將拉動CXO訂單量增長,2026年起有望在報表端得到體現。

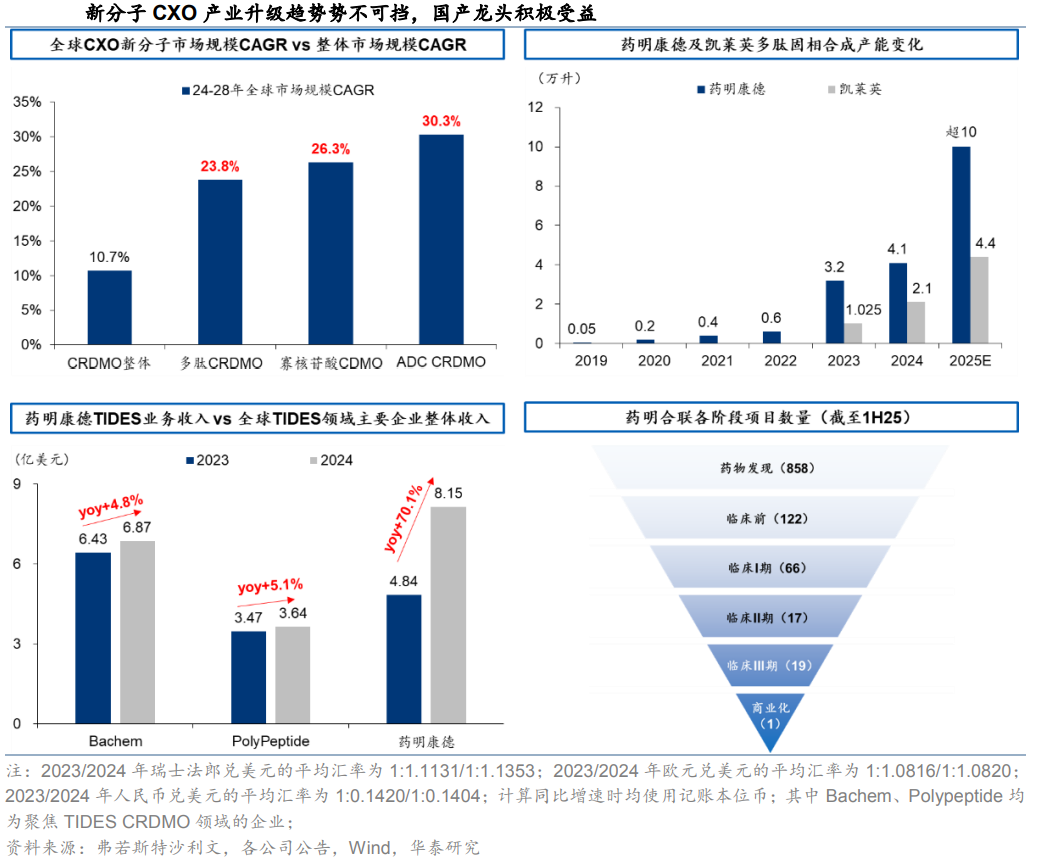

產業升級是CXO行業未來最重要的增量來源。多肽、ADC、寡核苷酸等新分子藥物領域表現出遠高於行業平均水平的景氣度。數據顯示,全球多肽、寡核苷酸及ADC的CRDMO市場在2024-2028年間的複合年均增長率(CAGR)預計分別達23.8%、26.3%和30.3%,而行業整體僅為10.7%。中國供應商憑藉快速擴產能力、成本優勢以及在小分子領域的深厚積累,已在ADC、TIDES(多肽與寡核苷酸)等領域躋身全球第一梯隊。例如,藥明康德的TIDES業務在減重藥物需求驅動下實現爆發式增長;藥明合聯在全球ADC領域的份額也已顯著提升。

我國CXO企業具備紮實的底層競爭優勢。得益於工程師紅利,研發人員人均產出保持增長。同時,中國擁有全球最完整的製造業體系,試驗成本僅為歐美發達國家的30%-60%。隨着行業競爭加劇,市場份額正加速向頭部企業集中。泰格醫藥在國內臨床CRO的市佔率從2019年的8.4%提升至2024年的12.8%,安評行業CR5的集中度也顯著提升。

在相關公司表現方面,藥明康德2025年扣非淨利潤預計大幅上升32.56%,業務復甦態勢明顯;康龍化成的一站式服務平台在2024年新簽訂單增長穩健;凱萊英的新興業務增速亮眼,2025年前三季度收入按年增長71.9%;昭衍新藥作為國內安評龍頭,通過稀缺的實驗猴資源和離岸外包業務賦能,訂單端已現拐點。

展望未來,海外降息、國內復甦與產業升級三重驅動力將推動行業持續向上。儘管短期仍需觀察國際政策變動,但中國CXO頭部企業憑藉技術、效率與質量優勢,其中短期地位依然難以撼動。

(文章來源:財中社)