炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:上市之家

上市之家獲悉,數字化FA(工廠自動化)零部件專業提供商YESMRO Holdings Limited(下稱「YESMRO」,也稱「易買工品」)向香港聯合交易所有限公司遞交上市申請。

YESMRO的經營歷史可追溯至2016年,核心運營主體上海攝提成立後,公司率先推動FA零部件行業的數字化轉型,初期聚焦小型客戶構建即時庫存供應鏈,逐步成長為自動化設備製造商的核心合作伙伴。截至2025年9月30日,公司已服務超24,000家不同行業的自動化設備製造商,2023年至2025年三季度的客戶留存率分別達67.3%、70.9%及73.3%,客戶粘性持續提升。

根據灼識諮詢數據,以2024年收入計,YESMRO在中國數字化FA工廠自動化零部件採購服務市場中,位列國內聚焦FA領域的供應商首位,市場份額達8.5%。公司的核心競爭力體現在行業領先的現貨供應與交付能力——往績記錄期內現貨率超81.3%,準時交付率達96.5%,庫存周轉天數低於20天,有效解決了自動化設備製造商「交付時效要求高」的核心痛點。

YESMRO的業務模式構建於兩大相互促進的飛輪:一是客戶規模與粘性的持續擴大,二是自有品牌與盈利能力的同步提升,核心動力來自自主研發的IT系統「憲章大腦」及專職銷售團隊。公司通過數字化平台YESMRO.cn及微信小程序,實現採購全流程端到端數字化,AI驅動的產品選購系統自動匹配率達65%,大幅降低客戶採購成本。

產品供給方面,公司形成「第三方品牌+自有品牌」雙軌佈局。截至2025年9月30日,已與約2,500家供應商及超800個品牌建立合作,在售可用庫存單位超367萬個,覆蓋工業控制、低壓控制、傳感器等七大核心品類。2022年推出的自有品牌表現亮眼,截至2025年三季度末庫存單位超83.7萬個,2023至2024年收入增長71.2%,同期毛利率達26.2%,顯著高於第三方品牌的6.2%,成為優化利潤結構的關鍵抓手。

受益於全球製造業智能化轉型及3C電子、新能源汽車等下游產業擴張,FA零部件市場需求持續釋放。灼識諮詢預測,中國FA工廠自動化零部件採購服務市場規模將從2024年的840億元增長至2029年的1181億元,年複合增長率7.1%;其中數字化採購服務增速更快,2024至2029年CAGR達17.2%,2029年市場規模將達168億元,滲透率提升至14.2%。

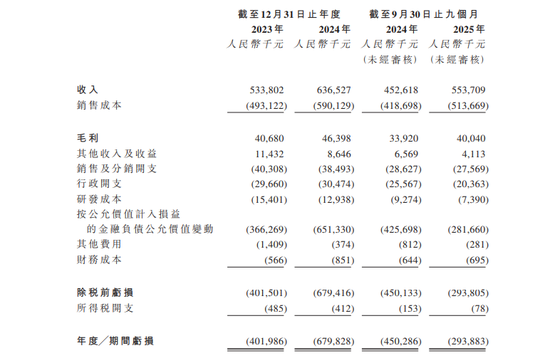

在此背景下,YESMRO實現穩健增長:2023年營收5.34億元,2024年增至6.37億元,按年增長19.2%;2025年三季度營收5.54億元,按年增長22.3%。客戶數據同步向好,2024年新註冊用戶2.39萬人,付費用戶1.60萬人,每名客戶平均消費額3.98萬元,月均購買次數3.5次,業務規模持續擴大。

財務數據顯示,公司仍處於成長期,2023年、2024年及2025年三季度分別錄得淨虧損4.02億元、6.80億元及2.94億元,主要受可轉換可贖回優先股公允價值變動等非現金因素影響。若剔除該類因素,經調整淨虧損持續收窄,2023年至2025年三季度分別為3880萬元、2815萬元及1209萬元,盈利能力逐步改善。

截至2025年9月30日,公司流動負債淨額17.89億元,主要為可轉換可贖回優先股相關負債,公司預計上市後該類負債將轉換為權益,屆時將轉為淨流動資產狀態。此次上市募資擬主要用於四大方向:自有品牌戰略發展與生態系統拓展、市場地位強化與全球擴張、信息技術及數字化智能能力升級、自動化倉儲網絡擴容及營運資金補充。

當前中國數字化FA零部件採購服務市場競爭激烈,參與者包括綜合性MRO服務商、聚焦FA領域的專業提供商及傳統分銷商。YESMRO的核心競爭優勢在於深耕FA領域的專業化能力、數據驅動的庫存管理效率及快速成長的自有品牌。不過,公司也面臨多重風險,包括庫存管理壓力、對第三方供應商的依賴、信息技術系統中斷風險、市場競爭加劇及持續虧損帶來的流動性壓力等。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:何俊熹