炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:陳果投資策略

摘要

受地緣局勢升溫、聯儲局主席提名落地及中美財報密集披露期等因素影響,本周市場波動加劇。我們認為,當下外部風險擾動並非決定A股行情趨勢的主要矛盾,展望2月,微觀流動性環境依然有利疊加重大會議政策預期發酵,仍將為春季行情演繹提供支撐;但流動性和基本面預期的變化,預計將導致領升線索出現一定改變。

綜合三個因素:各風格盈利周期、市場估值分化、歷次商品漲價周期下市場風格的演繹節奏來看,當前長維度的風格切換尚在偏左側,本周配合消息面部分順周期板塊股價出現一定試探信號,後續可等待政策確定性加碼和再通脹邏輯進一步擴散帶來的更明確勝率提升催化;但小結構上,相比高波動、高估值的資產,結構配置可適當下沉到景氣邏輯良好而本輪春季行情以來漲幅並未極致的板塊。

長維度風格切換尚在偏左側:1、景氣度視角:截至1月31日,A股共約2133家上市公司披露2025年年度業績預告。從業績兌現度看,近一個月盈利預測調升(超預期)的板塊仍集中在【漲價+AI】這兩條景氣主線上,且AI硬件(半導體、元件、通信網絡設備等)及漲價鏈(工業金屬、能源金屬、農化品等)的25Q4單季淨利潤預告算術平均按年增速較25Q3均有進一步提升。與此同時,值得注意的是,上游價格持續上漲已導致25Q4部分中游製造業品種盈利增速出現下滑隱憂,26Q1恐將持續。2、估值視角:申萬二級行業的估值分化程度在歷史上能較好的指示高/低市盈率風格的切換時點。以2010年、2014年、2021年為例,申萬二級板塊中90% PB分位對應值-10% PB分位對應值來到5以上的高位後,高/低市盈率風格便容易發生較大級別切換。目前這一指標雖處於2010年以來中位數以上水平,但仍未達到高度警示區間。3、歷史覆盤視角:商品價格上漲未必意味着成長全面跑輸,也不意味着必然向消費風格傳導。以2008-2011這輪上行周期為例,智能手機浪潮下電子板塊收益亮眼,整體成長風格也最為佔優;消費風格在2008-2011、2016-2017年行情中確實佔優,但2022年跑輸。

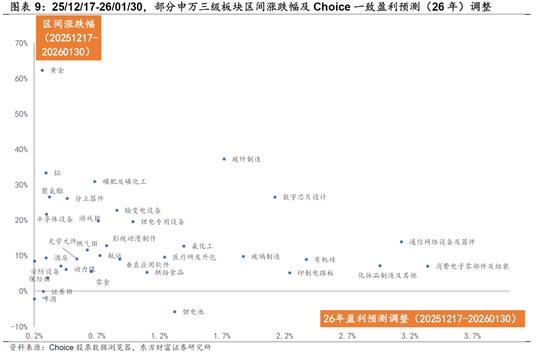

此前我們於12月率先提示漲價鏈機遇,但演繹至今,小結構需要出現調整切換:12月至今有色板塊表現強勢,已累計較明顯浮盈盤,但短期期貨價格波動未止,聯儲主席提名落地等也在邊際影響中期弱美元預期。中期而言,國內外流動性環境整體寬鬆、部分周期品種供需偏緊以及中美歐財政同步擴張的宏觀邏輯不變,但從歷史股價表現來看,若周期品價格高位震盪,則整體周期風格難明顯跑贏,需等待價格再度突破信號。相比高波動、高估值的資產,近期結構配置可延着景氣邏輯良好而本輪春季行情以來漲幅還並未極致演繹的板塊挖掘,如電子(元器件/半導體)、通信及非銀金融等。

重點關注行業方向:電子(存儲/半導體等)、保險、傳媒、機械設備、通信、化工等。重點關注主題:機器人、無人駕駛、AI應用等。

風險提示:內需政策效果低預期、關稅加徵幅度繼續大幅增加、數據統計存在誤差等

1

春季行情未完,結構如何變化?

受地緣局勢升溫、聯儲局主席提名落地及中美財報密集披露期等因素影響,本周市場波動加劇。我們認為,當下外部風險擾動並非決定A股行情趨勢的主要矛盾,展望2月,微觀流動性環境依然有利疊加重大會議政策預期發酵,仍將為春季行情演繹提供支撐;但流動性和基本面預期的變化,預計將導致領升線索出現一定改變:

本周配合消息面部分順周期板塊股價出現一定試探信號。我們綜合三個因素——各風格盈利周期、市場估值分化、歷次商品漲價周期下市場風格的演繹節奏進行考慮,當前長維度的風格切換尚在偏左側:

1、業績預告:各類風格兌現度如何?

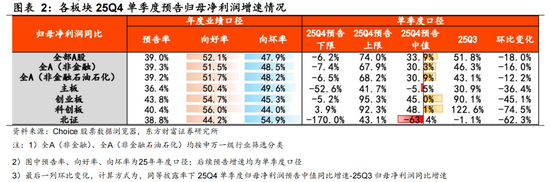

近期中美均迎來財報數據的密集披露期,成為影響風格波動的一大因素。截至1月31日,A股共約2133家上市公司披露2025年年度業績預告,數量佔比39.0%,年度業績層面,向好率(扭虧、預增、略增、續盈)達52.1%。以預告上下限的算術平均值計,當前披露率下,上市公司25Q4單季歸母淨利潤按年增速較25Q3按月下滑,其中全部A股(披露率39.0%)單季歸母淨利潤按年增速達+33.9%,可比口徑下相比25Q3下行18.0pct;剔除金融後(披露率39.3%)歸母淨利潤按年增速達+30.3%,可比口徑下相比25Q3下行16.0pct,但需注意披露規則導致的高/低估可能。

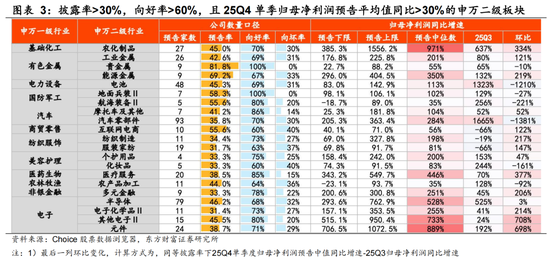

申萬一級行業中向好率前三的行業為非銀金融、鋼鐵、有色金屬,考慮到披露率較低導致的一級行業數據準確度問題,我們進一步從申萬二/三級細分領域出發,當前披露率>30%,向好率>60%,且板塊25Q4單季度歸母淨利潤預告平均值按年增速>30%的高景氣板塊仍是主要集中於【漲價鏈+科技+高端製造】線索::

1)周期:工業金屬、貴金屬、能源金屬、玻纖製造、農化製品等;

2)製造:電池、航海裝備、地面兵裝、汽車零部件、摩托車等;

3)科技:半導體、元件、通信網絡設備及配件(光模塊)、電子化學品等;

4)消費:互聯網電商、個護用品、化妝品、醫療研發外包(CXO)等;

其中,同等披露率條件下,AI硬件(半導體、元件、通信網絡設備等)及漲價鏈(工業金屬、能源金屬、農化品等)的25Q4淨利潤預告算術平均增速較25Q3均有進一步提升;而電池、航海裝備、汽車零部件及醫療研發外包(CXO)的增速按月25Q3則有一定程度的下滑。

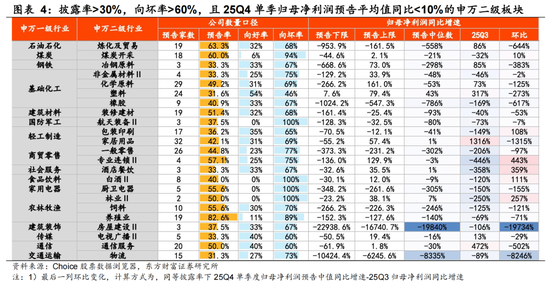

另一方面,申萬一級行業中向壞率靠前的行業則為煤炭、石油石化、輕工製造;申萬二級細分領域中,當前披露率>30%,向壞率>60%,且板塊25Q4單季度歸母淨利潤預告平均值按年增速<10%的板塊則主要集中於【黑色金屬鏈、傳統消費、地產鏈】板塊:

1)周期:煉化貿易、煤炭開採、化學原料、非金屬材料、裝修建材等;

2)製造:航天裝備等;

3)消費:家居、一般零售、酒店餐飲、白酒、廚衛電器、養殖等;

4)金融地產穩定:房屋建設、通信服務、物流等

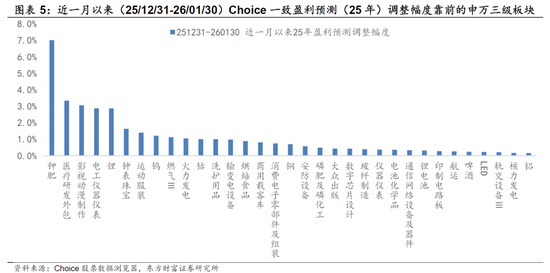

以近一個月盈利預測調整角度看,申萬二/三級行業中調升幅度靠前(超預期)的板塊主要亦集中在【漲價鏈+科技+高端製造】:

1)周期:鉀肥/磷肥、鋰、銅、小金屬(鎢、鈷)、玻纖製造等;

2)製造:商用車、鋰電池、輸變電設備、電工儀器儀表等;

3)科技:影視動漫製作、數字芯片設計(存儲)、通信網絡設備(光模塊)、印製電路板(PCB)等;

4)消費:醫療研發外包(CXO)、洗護用品、鐘錶珠寶、烘焙食品等;

5)金融地產穩定:火力發電、核力發電等。

因此,從業績兌現度角度看,當前【漲價+AI】仍是較清晰的景氣主線,一方面,有色、存儲、光模塊等業績依舊明顯超預期,另一方面,其景氣度已外溢至產業鏈上下游,近期以來電子元器件、小金屬等品類陸續漲價。而傳統消費+地產鏈的拐點未明,後續仍有待政策進一步加碼支持。同時,值得注意的是,考慮到上游價格的持續上漲,從25Q4的業績預告情況看,已有部分中游製造業品種出現增速下滑隱憂,26Q1這一現象或仍將持續。

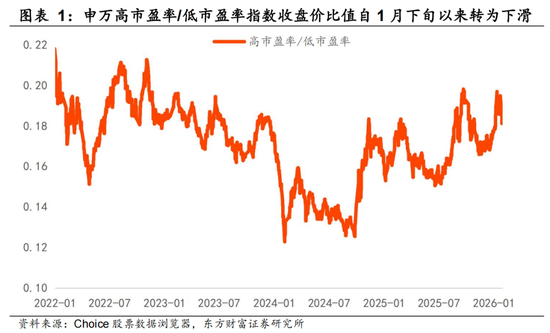

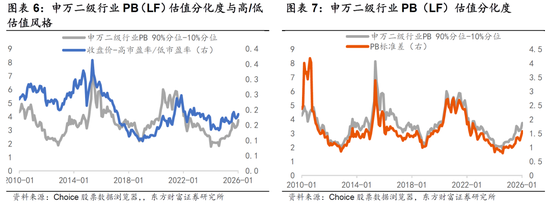

2、板塊估值分化:當前極致了嗎?

申萬二級行業的估值分化程度在歷史上能較好的指示高/低市盈率(即成長/價值風格)的切換時點。以2010年、2014年、2021年為例,申萬二級板塊中90% PB分位對應值-10% PB分位對應值來到5以上的高位後,高/低市盈率風格便容易發生較大級別的、長達3-4年的切換。目前這一指標雖處於2010年以來中位數以上水平,但仍未達到高度警示區間,後續整體價值風格勝率的提升還需配合政策信號、盈利相對強弱趨勢改變的進一步催化。

3、歷輪商品價格上漲周期,風格如何演繹?

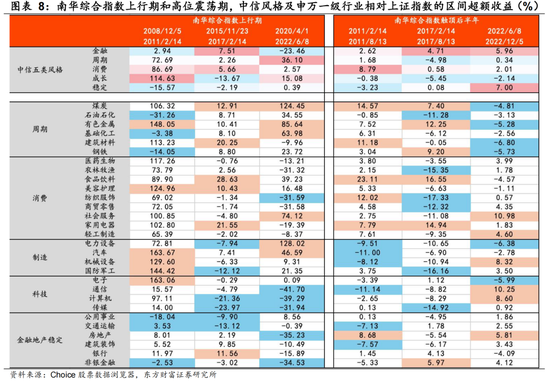

覆盤南華綜合指數2008年以來三輪明顯上行時間段,分別為2008.12-2011.02、2015.11-2017.02、2020.04-2022.06,我們發現,商品價格上漲未必意味着成長全面跑輸,也不意味着必然向消費風格傳導:

1)周期及消費風格在三段上行期均能獲得相對上證指數的超額收益,而其餘中信風格(成長、金融、穩定)表現各異。但從節奏來看,周期的超額收益表現貫穿整體南華綜合指數上行周期,而消費風格卻未必,如2022年即明顯跑輸上證指數,或與下游需求傳導不暢相關。

2)通脹交易下成長風格未必全面跑輸,而是需要看是否存在產業周期。以2008-2011這輪上行周期為例,智能手機浪潮下電子板塊收益亮眼,整體成長風格也最為佔優。

3)過往三輪周期南華綜合指數觸頂後半年左右時間,指數仍會維持相對高位,但從市場表現看,周期風格相對上證指數的超額收益幅度將明顯收窄,金融風格會體現較強韌性,市場整體風格以中低估值為主。

因此,長周期風格切換仍需等待進一步勝率信號;但小結構上,也需要出現調整切換:12月至今有色板塊表現強勢,已累計較明顯浮盈盤,但短期期貨價格波動未止,聯儲主席提名落地等也在邊際影響中期弱美元預期。中期而言,國內外流動性環境整體寬鬆、部分周期品種供需偏緊以及中美歐財政同步擴張的宏觀邏輯不變,但從歷史股價表現來看,若周期品價格高位震盪,則整體周期風格難明顯跑贏,需等待價格再度突破信號。相比高波動、高估值的資產,近期結構配置可適當延着景氣邏輯良好而本輪春季行情以來漲幅還並未極致演繹的板塊挖掘,如電子(元器件/半導體)、通信及非銀金融等。

風險分析

1)內需政策低於預期:如果後續國內地產銷售、投資、新開工等數據遲遲難以恢復,信用偏弱,基建開工不及預期,通脹持續低迷,消費未出現明顯提振,企業盈利增速持續下滑,經濟復甦最終證僞,那麼整體市場走勢將會承壓,過於樂觀的定價預期將會面臨修正。2)關稅加徵幅度繼續大幅增加:如果美國對華加徵關稅幅度繼續超出市場預期,同時通過各種制裁措施和威脅手段阻止中國產品通過轉口貿易等渠道進入美國,此外,後續若進一步發動金融戰、強制中概股退市等,可能對中國出口、經濟增長、金融市場帶來較大負面衝擊,影響A股基本面和投資者風險偏好。3)數據統計存在誤差。

責任編輯:何俊熹