趕在春節假期之前,台鈴科技股份有限公司(下稱「台鈴科技」)向港交所遞交招股書。若成功上市,公司將成為繼雅迪(01585)、愛瑪(603529)之後第三家登陸資本市場的電動兩輪車頭部企業。

台鈴科技產品以電動自行車和電動摩托車為主,公司市場份額位居行業第三。只是與已經完成上市的兩家龍頭相比,台鈴科技超過90%的負債率略顯突兀。

此次赴港IPO,台鈴科技計劃募資用於產能擴張、增強銷售及經銷網絡、投入研發和產品升級等用途。招股書顯示,至2027年上半年,台鈴科技將有約880萬輛產能投產,這將使公司當前產能翻倍。

盈利增長甩開雅迪愛瑪

電動兩輪車的前兩大龍頭是雅迪和愛瑪,2024年兩家公司銷量都超過千萬輛。台鈴科技是行業老三,公司招股書也引述弗若斯特沙利文的資料,按2024年收入計,公司在全球電動輕型交通工具市場位列第三,市場份額約為5.2%。

按收入計,台鈴科技在中國內地排名第三,市場份額約為12.7%。2024年公司銷量超過600萬台,2025年前三季度,公司銷量已逾780萬台。其中,電動自行車約為600萬台。

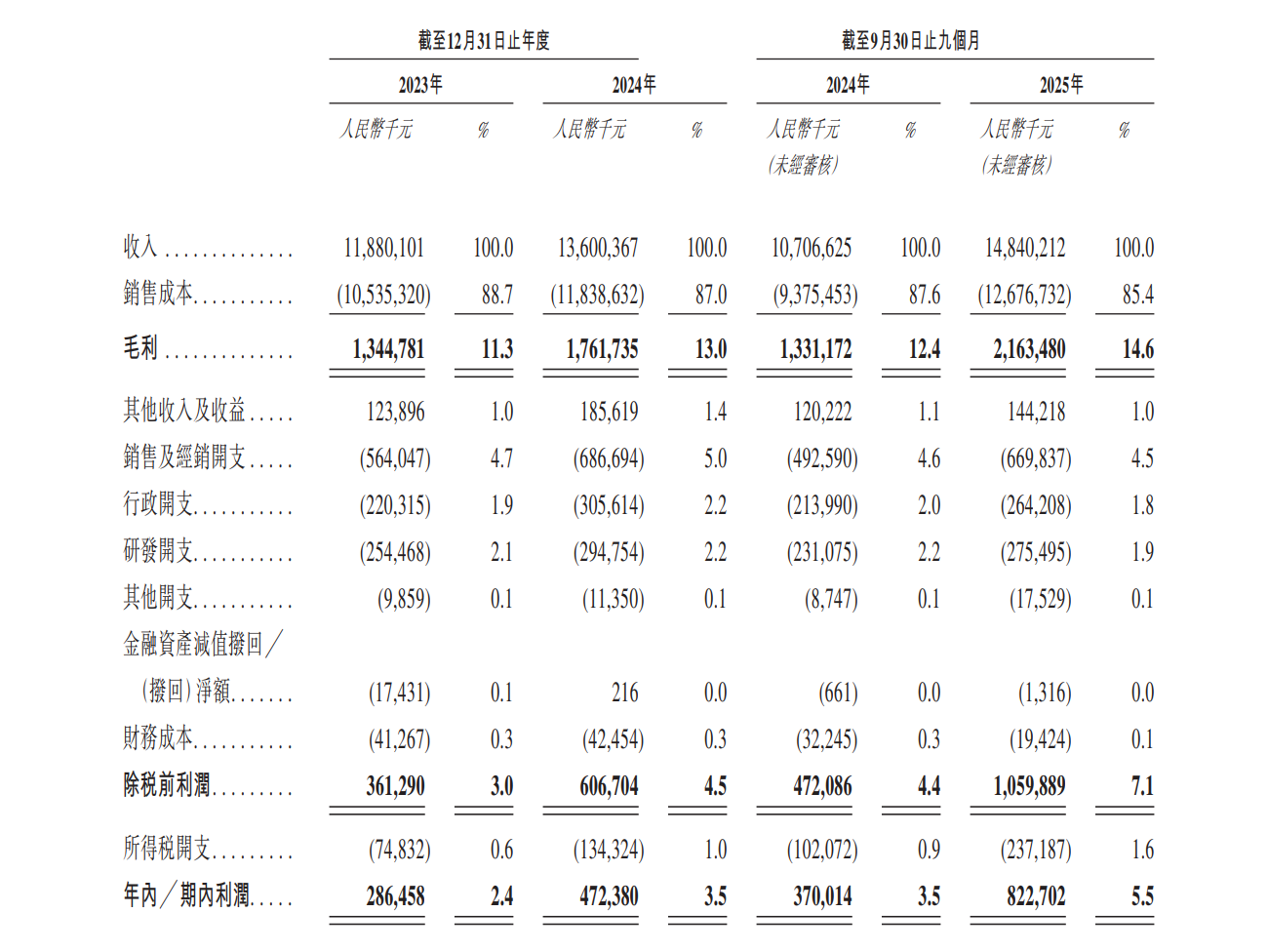

2023-2024年以及2025年前三季度,公司實現營收118.8億元、136億元以及148.4億元,同期實現公司股東應占淨利潤2.9億元、4.7億元以及8.2億元。

2024年業績增長超過60%,2025年前三季度盈利較上一年全年已經增長逾70%,這樣的淨利潤增長是行業前兩大龍頭沒有的。2024年,雅迪控股歸屬淨利潤降幅過半,愛瑪科技個位數增長。

在上一年低基數基礎上,2025年前三季度,愛瑪科技淨利潤增長略超20%。2024年業績腰斬的雅迪控股預告,2025年淨利潤不少於29億元,雖按年漲幅明顯,但也只是回到2023年水平。

行業兩強增長都各有各的問題,行業老三台鈴科技卻連續實現大幅增長。

負債率超90%

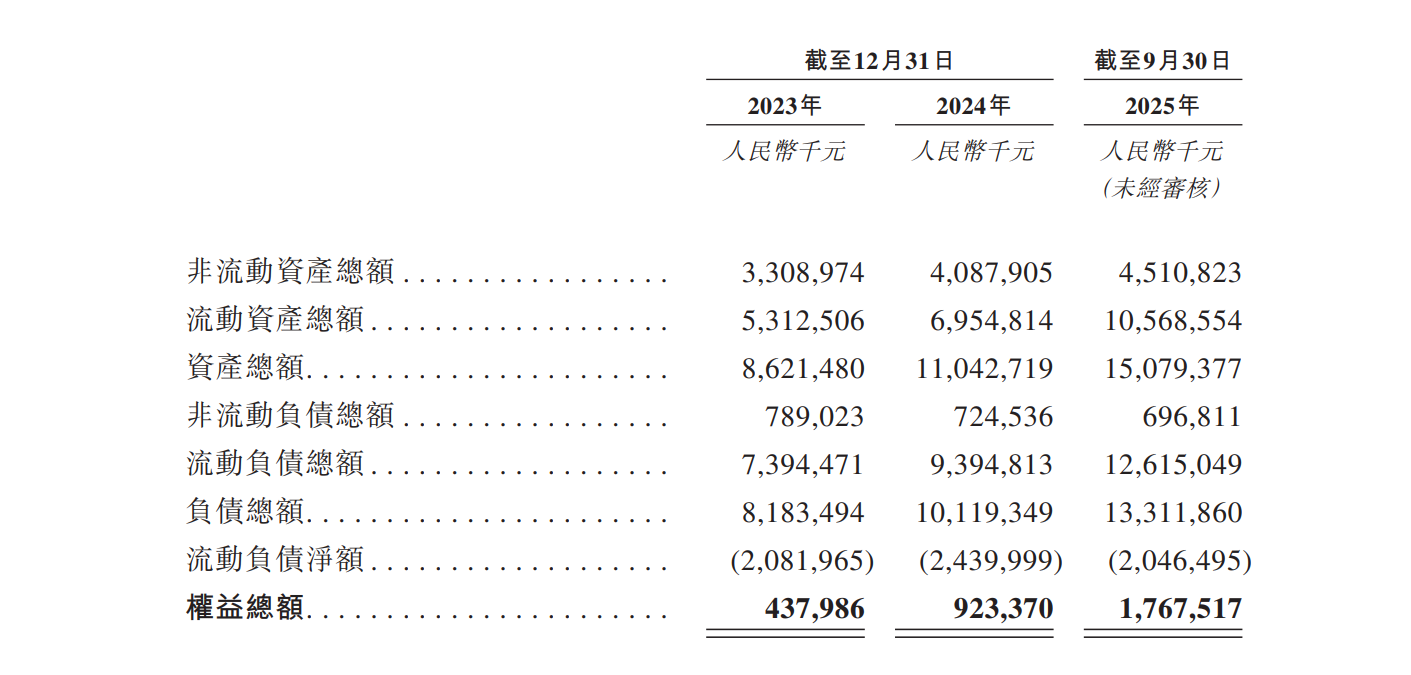

盈利增長超過了行業兩強,負債率卻沒有多少變化。2024年年末,台鈴科技負債總額超過百億,負債率達到91.6%。2025年前三季度情況略有好轉,公司負債率降至88.3%,首次降至90%以下。

與之相比,2025年上半年末,雅迪控股資產負債率不足70%。2025年三季度末,愛瑪科技資產負債率略超60%。兩家龍頭的負債率都遠低於台鈴科技。

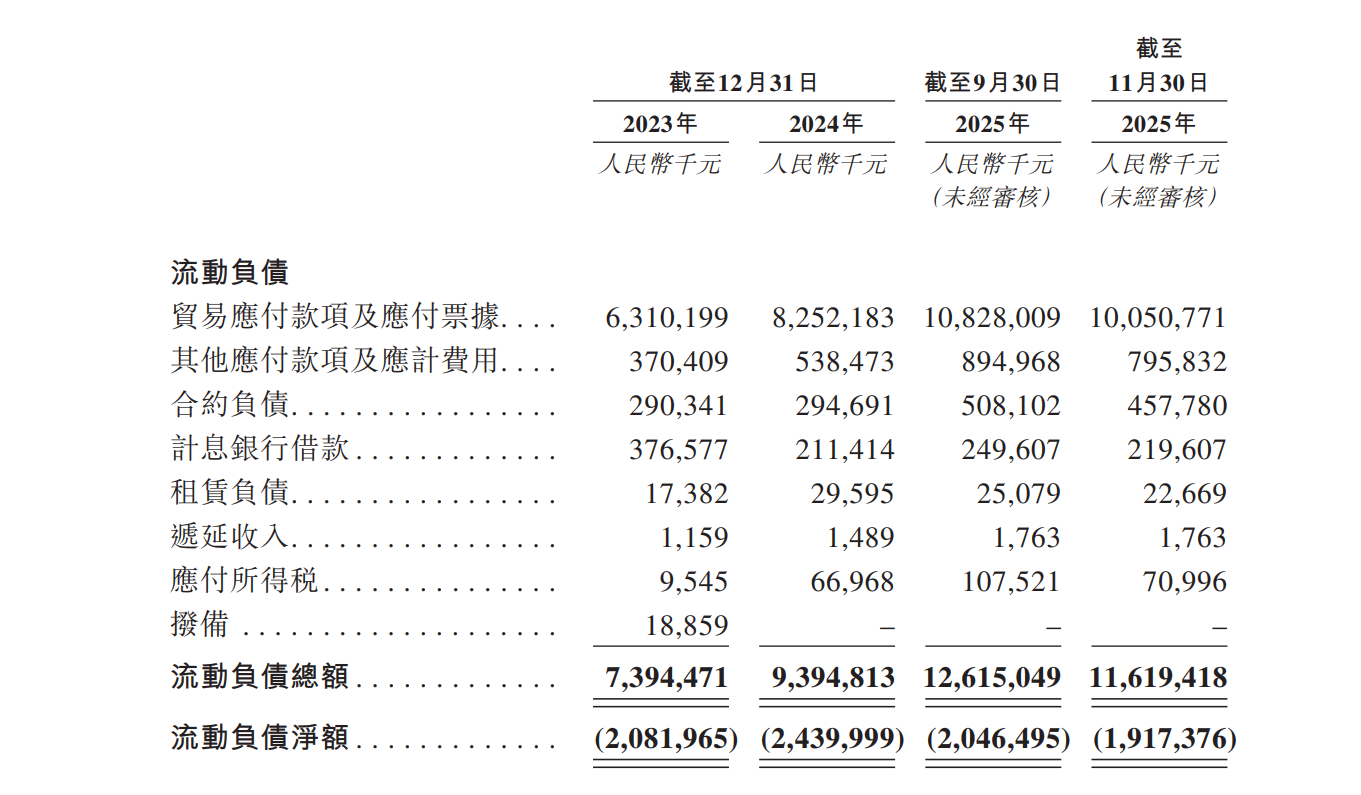

台鈴科技的負債主要來自貿易應付款項及應付票據,即經營負債。2024年年末,公司貿易應付款項及應付票據為82.5億元,2025年11月末破百億達到100.5億元。

2024年,雅迪和愛瑪年銷量都已經突破千萬輛。此時,台鈴科技電動兩輪車銷量才破600萬輛,收入上也遠不及兩大龍頭,2024年愛瑪科技營收破200億元,雅迪控股已經逼近300億元,台鈴科技不到140億元。

但在應付供應鏈上,台鈴科技又顯示出強勢話語權。如前所述,2024年公司貿易應付款項及應付票據超過80億元。同期愛瑪科技應付票據和應付賬款略超90億元,行業第一的雅迪控股應付票據和應付賬款接近120億元。

營收只是對手的約六成,但台鈴科技「欠款」規模與愛瑪科技旗鼓相當。和行業兩強相比,台鈴科技對原材料供應商等的話語權似乎更為主動。

對供應鏈話語更強,意味着談判中主導權更明顯,這種談判能力可以延伸轉化為採購成本端的實際優勢,進而提高公司毛利率。

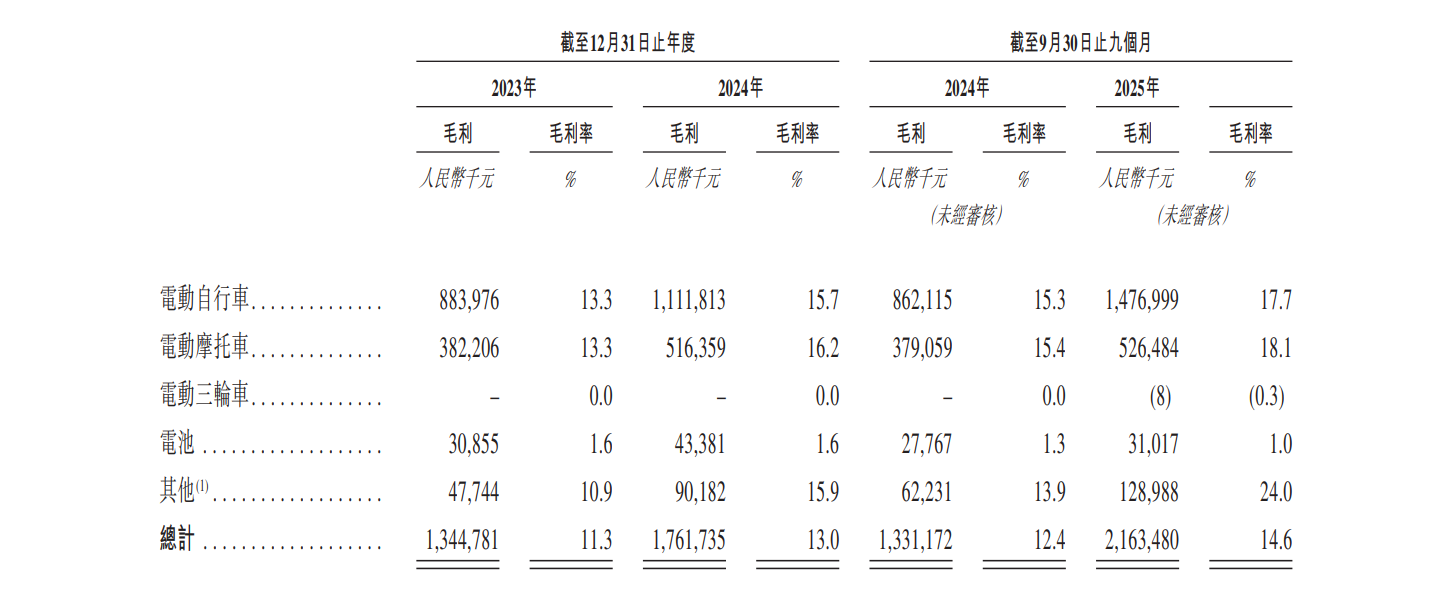

但這種主導權優勢沒能帶來毛利率的領先,2023年和2024年,台鈴科技的毛利率為11.3%和13%,2025年前三季度進一步提升,但也只有14.6%。

2023-2024年,愛瑪科技毛利率在17%左右,同期雅迪控股毛利率在16%上下,兩大龍頭毛利率遠超同期的行業老三台鈴科技。2025年上半年,雅迪控股毛利率接近20%;2025年前三季度,愛瑪科技毛利率為18.8%。

台鈴科技沒有將公司對上游原材料供應商佔款能力轉化為採購成本優勢。當然,台鈴科技售價更低是另外一個原因。2024年,愛瑪科技電動兩輪車(不含三輪車)均價1843元,雅迪控股約為1485元。

2024年,台鈴科技每輛電動兩輪車的均價只有1338元,售價顯著低於兩大競爭對手。即使台鈴科技反覆強調,公司毛利率呈上升趨勢,但落後兩大對手也是不爭的事實。

產能大躍進

此次IPO,台鈴科技計劃募資用於多個項目,首先是擴大產能,涉及建設及擴張公司製造基地以及購買及安裝相關設備及設施。此外,募資還將用於增強公司銷售及經銷網絡;用於研發活動及產品矩陣的升級;用於品牌推廣及營銷活動,以提高品牌知名度;用於數字化舉措;以及用於營運資金及一般企業用途。

對於首當其衝的產能擴建,台鈴科技表示,主要有四個基地建設,預計將於2027年上半年竣工的越南基地和重慶基地(二期),產能約90萬台和200萬台;2027年底竣工的貴港基地(二期),產能約50萬台,以上三個基地產品是電動兩輪車。

還有一個生產基地,是2027年下半年竣工的惠州基地(三期),產能約50萬台,主要生產三輪車。除了建設基地,IPO募資也將用於購置及安裝生產基地的生產設備與設施以擴大產能。

台鈴科技已經擁有多個擴建中的生產基地。招股書介紹的順序為:預計2027年上半年竣工的約200萬台產能的重慶基地(二期);2026年下半年竣工的約50萬台產能的新貴港基地(一期);2026年上半年竣工的約30萬台產能的惠州基地二期。

預計2026年上半年竣工的約600萬台產能的天津基地(二期);2027年上半年竣工的約90萬台產能的新越南基地。

這意味着,按照規劃,到2027年上半年末,台鈴科技將新增產能約970萬台。這還不算完,新貴港基地(二期)完成後,產能達到約100萬台。惠州三期建設完成後,產能將達到約80萬台。全部完成,台鈴科技將新增1070萬台產能。

截至2024年,台鈴科技產能為830萬台。擴建項目完工後,台鈴科技產能輕鬆翻倍。加上現有產能,公司產能直逼2000萬台。

台鈴科技IPO募投項目正是公司已經擴建的部分項目。規劃已然推進,募投加碼了擴張決心,只是市場關心的一個問題是:產能翻倍後,台鈴科技想好怎麼消化產能了嗎?

(文章來源:財中社)