極視角由三位「90後」聯合創立,其中陳振杰、羅韻、橫琴極力分別持有公司16.05%、4.39%、9.41%的股權。

近日,中國AI計算機視覺解決方案提供商——山東極視角科技股份有限公司(以下簡稱「極視角」)向香港聯交所遞交上市申請,中信證券為其獨家保薦機構。

極視角是國內AI視覺算法平台型企業和生態型企業,開創了全國首個AI視覺算法商城。截至2025年9月30日,極視角的AI計算機視覺解決方案算法商城已展示逾1500種算法,涵蓋逾100個行業,並已向累計逾3000名客戶提供服務,提供基礎設施平台及AI計算機視覺解決方案,幫助企業實現數字化轉型。 根據弗若斯特沙利文的資料,按2024年的收入計,極視角於中國新興企業級計算機視覺解決方案市場中排名第八,市場份額為1.6%。

此次IPO,極視角擬將募集資金用於投入大模型及AI基礎設施建設,並採購關鍵技術服務、租賃研發場地以支持大模型開發及AI基礎設施升級,同時採購專業設備、升級AI-PaaS產品的關鍵技術服務以支持AI-PaaS產品的升級。此外,就國際業務而言,極視角計劃專注於在海外市場推廣及銷售標準AI計算機視覺解決方案,並通過採取基於地理區域的差異化策略進一步擴大國際影響力。

企業級計算機視覺市場發展迅速

作為AI解決方案的重要分支,中國AI計算機視覺解決方案市場競爭激烈。 計算機視覺解決方案為一種模擬人類視覺系統的技術解決方案,使計算機能夠從圖像或視頻中提取信息,並基於該等信息進行分析、決策及交互;企業級計算機視覺解決方案是指專為各類企業應用設計的計算機視覺產品及服務,該解決方案可根據特定需求,提供算法平台、算法服務及其他定製化服務。

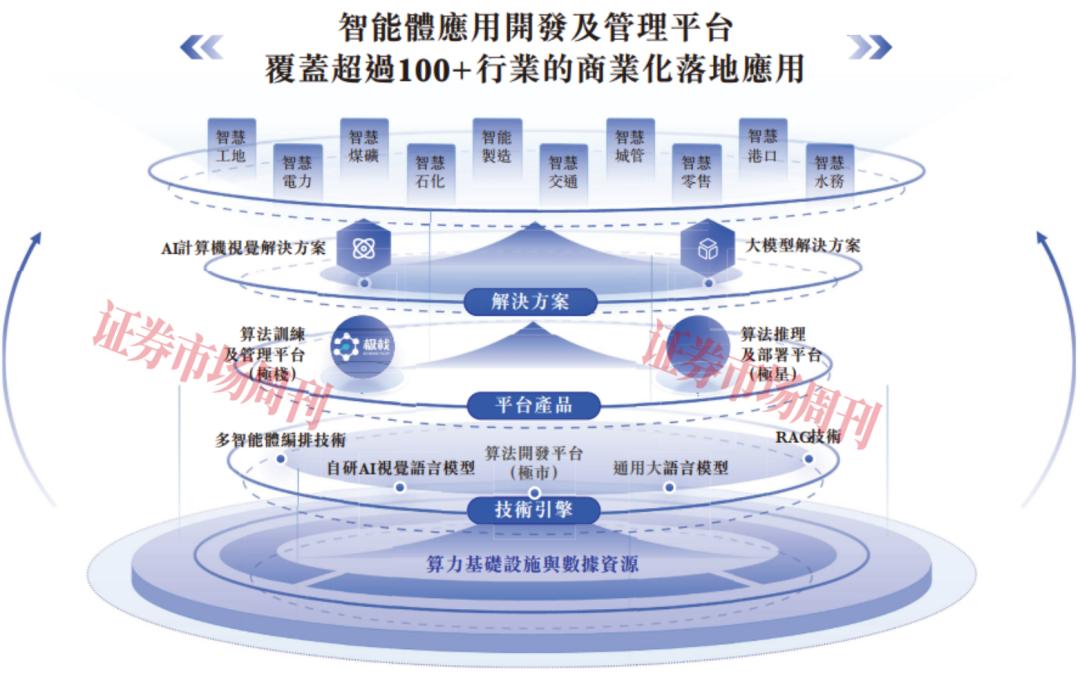

圖1:產品及應用領域情況

來源:招股書

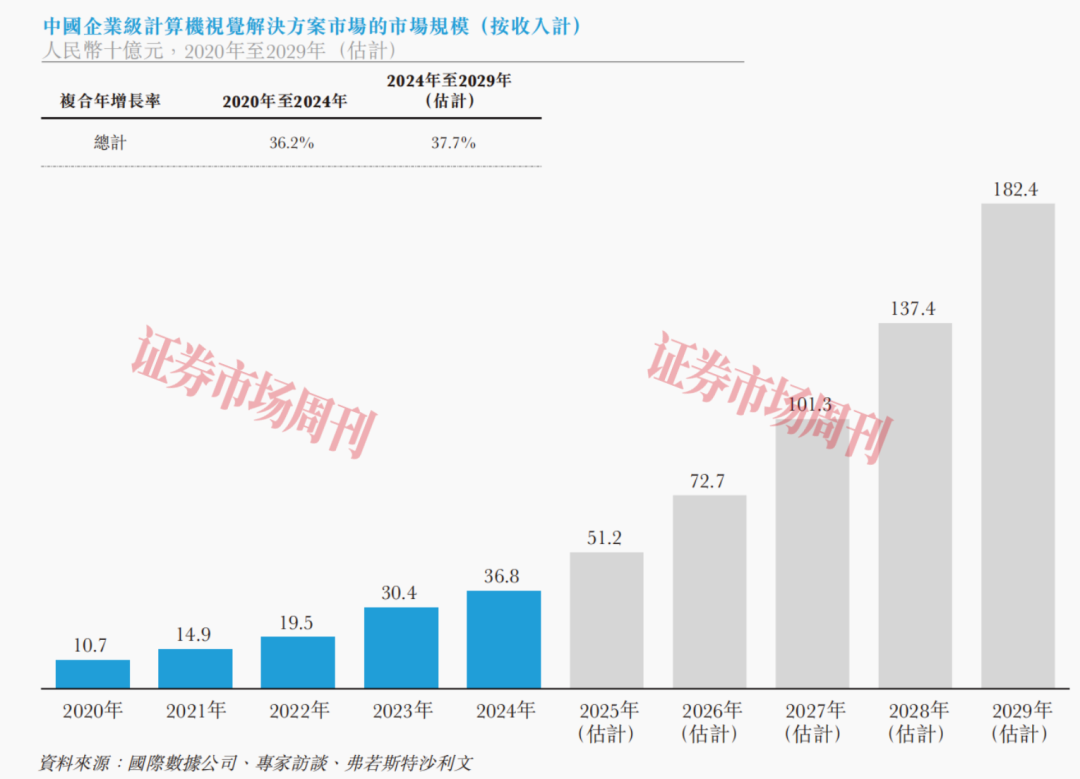

近年來,中國企業級計算機視覺解決方案的市場規模在市場應用多元化的推動下顯著增長。根據弗若斯特沙利文的資料,2020年至2024年,中國企業級計算機視覺解決方案的市場規模從107億元增至368億元,複合年均增長率為36.2%。並且, 預計到2029年,企業級計算機視覺解決方案將進一步滲透到各個行業,中國企業級計算機視覺解決方案的市場規模將進一步上升到1824億元,複合年均增長率將達37.7%。

相較之下,2020年至2024年,中國傳統企業級計算機視覺解決方案的市場規模由85億元增至257億元,複合年 均 增長率為31.9%,預計到2029年,中國傳統企業級計算機視覺解決方案的市場規模將達到854億元,複合年均增長率為27.1%,低於企業級計算機視覺解決方案市場約10個百分點。

圖2:中國企業級計算機視覺解決方案市場的市場規模

來源:招股書

當然,企業級計算機視覺解決方案市場的快速發展離不開國家政策的大力支持。 「十四五」規劃已明確將AI列為戰略性新興產業,同時2024年中央經濟工作會議也明確提出實施「AI+」行動,強調AI與實體經濟深度融合,以提升傳統產業效率、培育新質生產力。

從產業鏈來看,企業級計算機視覺解決方案的上游包括處理器、傳感器、雲服務、數據服務等基礎設施提供商;中游則由專注於技術開發及系統集成的企業級計算機視覺解決方案提供商組成,為不同場景開發算法及模型;下游涵蓋企業級計算機視覺解決方案的各種應用場景。根據公開資料顯示, 極視角創立於2015年,主營AI計算機視覺解決方案和大模型解決方案,屬於產業鏈中游。

招股書顯示,截至2025年9月30日,極視角已交付逾6000個項目,產品復購率超過80%,其解決方案具有高度標準化及良好的市場認可度。此外,自2024年極視角向市場推出大模型解決方案以來,截至最後實際可行日期,已有逾80家實體主動與其聯繫,提出針對其業務運營的特定需求,展現出強勁的市場需求以及公司在大模型解決方案方面的擴展潛力。

目前,極視角榮獲多項殊榮,其中包括國家高新技術企業、中國AI應用層創新企業、國家工信部專精特新「小巨人」企業、福布斯中國新晉「獨角獸」企業及WISE新經濟之王前沿科技領域年度企業。 此外,極視角也為制定計算機視覺領域的多項國家及行業標準做出積極貢獻,包括國家標準《人工智能音視頻及圖像分析算法接口》、國家標準《信息技術生物特徵識別技術在視頻系統中的應用》、行業標準《大規模預訓練模型技術和應用評估方法》和《邊緣人工智能平台技術要求和測試方法》等。

開啓新增長引擎

財務數據方面,2022年至2025年前三季度(以下簡稱「報告期」),極視角實現的營業收入分別為1.02億元、1.28億元、2.57億元、1.36億元;期內利潤分別為-0.61億元、-0.56億元、0.09億元、-0.36億元。收入持續增長,利潤虧損有所收窄。

對於期內虧損情況,極視角在招股書中解釋稱,2022年和2023年錄得虧損主要由於其成本結構及與軟件定義一體式AI解決方案擴張相關的營運開支, 而營運開支的增長得益於客戶需求增長及促銷活動成效,例如參與行業活動所帶動的解決方案的客戶數量增加。對於2025年前三季度錄得虧損,公司解釋稱,主要是因為其業務具有顯著的季節性特徵,故通常集中於下半年產生收入。

「儘管我們在2024年產生淨利潤,但無法保證未來能夠維持盈利。」極視角表示,作為一家快速增長的上市公司,運營將帶來持續的高額成本,未來虧損的程度將取決於多種因素, 如研發項目的規模及成本、解決方案商業化相關的開支、創造收入的能力,以及第三方合作里程碑付款的時間及金額。

值得關注的是,極視角第二大業務——大模型解決方案已開始實現營收。

劃分主營業務來看,報告期內,第一大業務AI計算機視覺解決方案的收入分別為1.02億元、1.28億元、1.95億元、1.11億元,佔總收入的比例分別為100%、100%、75.9%、81.8%;而 其第二大業務大模型解決方案從2024年開始產生收入,當年為0.62億元,2025年前三季度則為0.25億元,上述兩期佔總收入的比例分別為24.1%、18.2%。

從毛利率的角度來看,報告期內,其核心業務AI計算機視覺解決方案的毛利率分別為30.6%、25.9%、45.8%、46.9%;大模型解決方案在2024年及2025年前三季度的毛利率分別為22.8%、35.6%。2022年至2023年,極視角的業務結構為單一核心業務,但自2024年開始,極視角開啓了雙業務模式。雖然AI計算機視覺解決方案的收入佔比有所回落,但依然是支撐企業營收的核心支柱。而大模型解決方案的毛利率呈現出穩步增長的態勢,且收入已形成營收增量,有望成為極視角新的增長引擎。

極視角由三位「90後」聯合創立。陳振杰,今年33歲,是極視角創始人、董事長、執行董事兼總經理,他於2013年6月獲得中山大學供應鏈管理學士學位,2015年7月獲得北京大學企業管理碩士學位。 2014年,陳振杰與羅韻(公司聯合創始人、執行董事兼副總經理)、陳碩(公司執行董事兼副總經理)兩位同窗抓住產業發展初期的創新機遇,開創了國內首家「算法商城」模式——類似於智能手機的應用商店,通過開放的工具和平台將全球開發者彙集起來,開發出成千上萬種算法和場景,需求方能夠像下載APP一樣獲取AI能力。與此同時,這三位「90後」在底層技術和產品上開展攻關,持續突破了算法商城構建、工具鏈優化等關鍵技術,搭建起數據、算力和應用之間的「橋樑」,有效降低了人工智能開發和應用門檻。

從孖展歷程來看,2017年,極視角正式推出計算機視覺算法商城;2018年,極視角完成了A+輪孖展,並推出為AI算法開發者構建的開放算法開發平台極市,當年被深圳市科技創新委員會及深圳市財政局認定為國家高新技術企業;2020年其完成B輪孖展,投後估值3.3億元;2021年,極視角完成C1輪和C1+輪孖展,投後估值6.49億元;2022年,極視角完成C2輪及C3輪孖展,並被工信部認定為2022年國家工信部專精特新「小巨人」企業; 2024年末完成D輪孖展後,極視角的投後估值已經達到23.1億元。

從股權架構來看,陳振杰、羅韻、橫琴極力訂立一致行動協議,承諾其於公司股權採取一致行動。截至招股書籤署日,極視角由陳振杰、羅韻、橫琴極力分別持有公司16.05%、4.39%、9.41%的股權,因此, 陳振杰、羅韻、橫琴極力被視為單一最大股東團體,其共同持有極視角已發行股份總數的29.84%。

此外,根據招股書披露,極視角的領航資深獨立投資者包括青島金融、高通中國、華潤創新、山東陸海聯動,上述股東合計持股達到19.54%。此外,其他主要投資者如青島國信、中金資本等亦為重要股東,其中,中金資本通過運營橫琴基金全權酌情行使其投資決策。

關注同花順財經(ths518),獲取更多機會