來源:中金點睛

中金研究

我們認為聯儲局短期或難「縮表」,但持續「擴表」與QE的門檻也明顯上升。如果聯儲局不願通過「擴表」支持財政寬鬆,一個新的臨時性貨幣-財政協同方式可能是聯儲局增加降息幅度,財政部增加短債發行,首先推動金融去監管,然後再開啓「縮表」進程。聯儲局最終降息幅度或超出市場預期,美元寬鬆交易可能在短期迴歸。美債收益率曲線陡峭化疊加金融去監管,利好美國銀行股票。聯儲局或將決定黃金牛市的終點,但這一拐點尚未到來。中國股票與全球商品只是暫時承壓,靜待寬鬆預期迴歸。

文/中金大類資產研究:李昭,楊曉卿

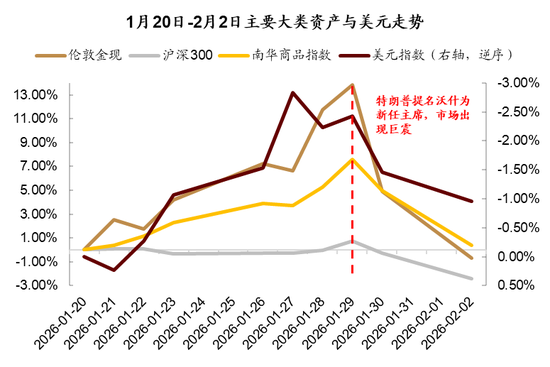

沃什被提名為下屆聯儲局主席,引發全球資產巨震。

特朗普上周意外提名沃什為下一屆聯儲局主席。由於沃什主張「降息+縮表」,被市場視為鷹派,因此全球資產發生劇烈震動,黃金與白銀一度下跌20%與40%,港A股票與全球商品全線回調,美元走強。

圖表1:特朗普提名沃什為下一屆聯儲局主席後,黃金、股票、商品全線回調

資料來源:Wind,iFinD,中金公司研究部

過去一年時間,AI科技浪潮與美元流動性是全球市場兩大主線。貨幣秩序重構,美元趨於貶值,推動美元流動性寬鬆,是黃金與股票全線上漲、中國股票跑贏美國股票的最關鍵基石(《大類資產2026年展望:乘勢而上》)。如果沃什最終成功收縮聯儲局資產負債表,則可部分修復美元信譽,延緩「去美元化」進程,並收緊美元流動性,會直接動搖美元流動性這一市場主線,逆轉全球市場趨勢。

我們認為不宜將沃什過往政策立場線性外推為實際政策選擇,而需同時考慮政治約束、經濟約束與金融約束,審慎評估沃什各項主張的可行性,推演未來政策着力點與實施順序。我們的推演顯示,新一屆聯儲局的政策路徑可能比當前市場定價更加鴿派,美元流動性這一主線尚未被實質性動搖,美元寬鬆交易或在短期迴歸,中長期市場趨勢將待時間驗證。

短期難以推進「縮表」,但QE與持續「擴表」的門檻也明顯上升。

「降息+縮表」政策組合是沃什主張中最令人困惑的一點。沃什本人解釋為縮表可以降低通脹,為降息打開空間。但是從邏輯上講,縮表作為緊縮性貨幣政策,其效果不僅與降息方向相反,也與特朗普政府提振經濟增長、降低債務成本的訴求存在矛盾,可能受到政治約束。

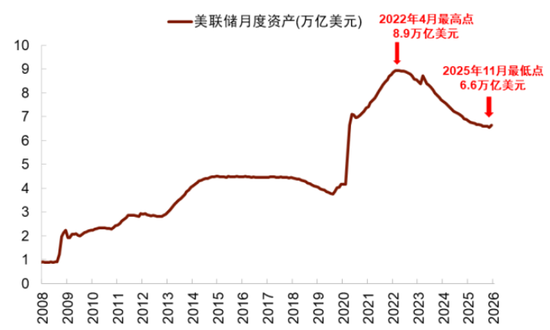

更為重要的則是市場約束,聯儲局縮表會從金融體系中「抽水」,降低銀行準備金水平。當準備金不足時,銀行會減少對貨幣市場、美債市場的做市交易行為,導致金融系統流動性不足,甚至引發金融風險。經過上一輪縮表過程,美國銀行準備金已經處於較低水平,去年12月出現貨幣市場流動性不足的狀況,貨幣市場利率與政策利率的利差擴大,因此聯儲局啱啱由「縮表」轉為「擴表」。

圖表2:聯儲局上一輪縮表周期,將資產負債表由8.9萬億美元降至6.6萬億美元,去年12月重新開始擴表

資料來源:Wind,Bloomberg,WGC,中金公司研究部

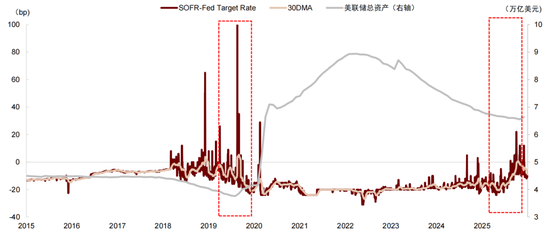

2017-2019年期間則更為極端,縮表最終引發了回購市場危機。因此,當前金融形勢並不支持沃什在短期開啓「縮表」過程。

圖表3:兩次聯儲局縮表均導致貨幣市場流動性不足,SOFR利差快速擴大,2019年甚至發生「回購市場危機」

資料來源:聯儲局,Wind,中金公司研究部

與此同時,考慮到沃什長期反對聯儲局擴表,我們認為除非出現金融危機等緊急情況,聯儲局未來或不願進行QE或「擴表」操作,且會在合適的時機啓動縮表,逐步告別「大水漫灌」時代。綜合政治約束與金融約束,一個潛在的政策路徑是聯儲局在當前總統任期推動降息,在下一屆總統任期推動「縮表」。

沃什短期政策重點或為降息,未來聯儲局降息幅度可能超出市場預期。

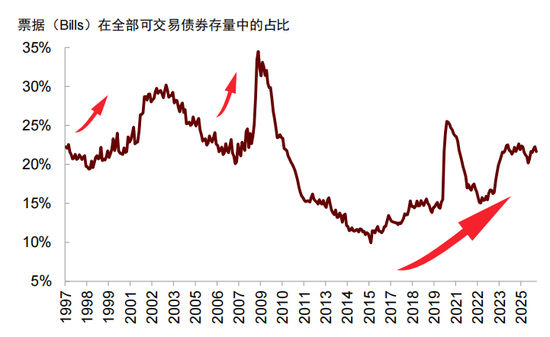

特朗普迫切希望聯儲局降低利率,因此聯儲局進一步降息符合政治約束。與此同時,特朗普政府需要降低債務成本,如果沃什不願進行QE或「擴表」,聯儲局不再為財政赤字買單,既有的美國財政-貨幣協同擴張就會被打破,聯儲局需要以其他方式支持財政部發債。我們認為一個潛在的權宜之計是聯儲局加大降息幅度,同時美國財政部調整發債結構,多發行短端國債。聯儲局降息壓低短端利率,美國財政部發行短端國債降低孖展成本,從而規避QE/擴表不足對長端孖展利率的負面影響。事實上,美國財政部已經開始提升短端債券發行佔比,未來仍有提升空間。

圖表4:美國短債佔總債務比重正在上升,未來可能進一步提高

資料來源:Haver,中金公司研究部

從經濟約束來看,我們預測美國通脹上半年上行,未來幾個月可能出現「補償性上漲」,但下半年又會重新轉為下行(《重估美國通脹風險與市場影響》),因此在5月沃什上任之後,美國通脹改善可能為降息打開空間。

綜上所述,下一屆聯儲局的短期政策重點可能是降息而不是縮表,偏鴿派而不是鷹派,甚至不排除降息幅度與節奏明顯超出預期的可能性。而市場近期把沃什簡單理解為鷹派,預期聯儲局未來只會降息2次,各類資產明顯回調,可能存在較大預期差。

沃什另一短期政策重點或為放鬆金融監管,為未來「縮表」排除障礙。

如前所述,美國貨幣市場流動性是縮表的關鍵約束,背後反映當前金融監管體系對銀行業資產負債表使用的約束。如果要在不損害金融穩定性的背景下推進縮表,首先需要放鬆金融監管,為銀行運用資產負債表鬆綁,例如降低槓桿率要求與風險權重等。

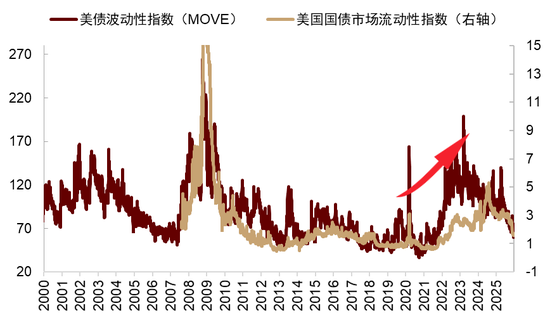

除了為未來進行縮表做好準備以外,放鬆金融監管還有助於修復美債市場流動性,間接降低美國的孖展成本。近年來美債市場波動上升,流動性下降,便利溢價減少,一方面反映美國宏觀經濟波動增大,另外也與銀行體系微觀結構有關。美債做市需要佔用做市銀行資產負債表,但自疫情後美債增發11萬億美元,擴容66%,擴張幅度快於銀行資產負債表,銀行的資產負債表難以承載美債做市需求。如果放鬆金融監管,可以提升美國銀行業資產負債表使用效率,降低做市成本,有助於修復美債流動性,甚至通過降低流動性溢價壓低利率,與特朗普的訴求契合。

圖表5:美債波動率上升,流動性變差

資料來源:Bloomberg,中金公司研究部 注:流動性指數越高,代表美債市場流動性越差。

圖表6:疫情之後,美債的「便利收益」下降,美債孖展成本上升

資料來源:Bloomberg,中金公司研究部

注:1)參考文獻Szoke等(2024)、 Krishnamurthy和Vissing-Jorgensen(2012)、 Du等(2023)、Schnabel(2024)、Obstfeld和Zhou(2023)。2)右圖Treasury Basis為3個月期美債利率相對於8種外幣( CAD, CHF, DKK, EUR, GBP, JPY, NOK 和 SEK )CIP條件的差值的均值

2026年聯儲局可能先鷹後鴿,長期或退出「大水漫灌」模式。

我們在25年10月提出聯儲局降息可能分為「快-慢-快」三個階段(《聯儲局降息周期中的經濟與市場前景》),沃什被提名聯儲局主席並沒有影響我們對聯儲局降息節奏的判斷,2026年初仍然是降息「慢階段」:我們此前預測年初美國增長與通脹同步上行,經濟「暫時性」過熱,導致聯儲局放慢降息節奏,寬鬆預期階段性降溫,成為各類資產回調的風險點。沃什被意外提名只是讓聯儲局寬鬆預期降溫的時點提前,並沒有改變趨勢。

往前看,聯儲局的「快降息」階段也可能也不會受到明顯影響:根據此前分析,5月聯儲局主席換屆後,不會很快推動縮表,大概率會繼續降息,甚至不排除超預期降息的可能性。因此我們認為在年初鷹派預期充分釋放後,美元寬鬆預期可能會重新升溫。長期來看,如果沃什任下的聯儲局逐步退出「大水漫灌」模式,有助於修復美元信譽,政策不確定性較高,本文不予討論。

圖表7:聯儲局寬鬆節奏或先慢後快,中長期或退出寬鬆政策

資料來源:中金公司研究部

需要注意的是,上述分析只是基於當前有限信息推導出的一條概率較高的政策路徑,未來聯儲局政策動向仍有巨大變數:沃什提名能否在國會通過,新主席政策與其歷史主張是否會背離,新主席如何與現任聯儲局官員協同,以及新主席如何與總統和財政部合作,都可能顯著改變未來的政策路徑。我們也會根據最新信息更新政策路徑與市場預期。

聯儲局或將決定黃金牛市的終點,但這一拐點尚未到來,短期調整創造抄底機會。

我們在2026年展望(《2026年大類資產展望:乘勢而上》)中明確提出,在聯儲局退出寬鬆政策或美國經濟全面轉好之前,黃金牛市不會輕易結束,全球央行購金節奏與美國債務前景並非黃金牛市的決定性因素。「沃什衝擊」改變聯儲局政策預期,導致黃金價格巨震,證實聯儲局政策確實是決定黃金市場前景的最關鍵變量。

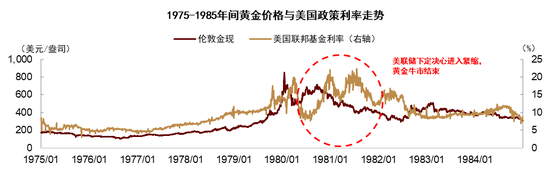

市場宏大敘事認為只要世界秩序走向混亂,美元霸權繼續動搖,黃金就會持續上漲,我們並不讚同。以史為鑑,在上個世紀70年代,佈雷頓森林體系解體,黃金在十年左右上漲近20倍,當時世界秩序變化的激烈程度高於當下,但80年代初沃爾克帶領聯儲局收緊貨幣政策後,黃金的史詩級牛市便戛然而止。

圖表8:20世紀70年代因國際貨幣秩序重構開始的黃金牛市終結於聯儲局緊縮

資料來源:Wind,中金公司研究部

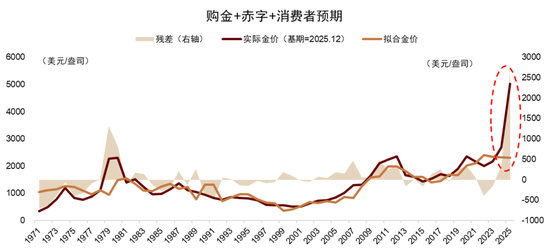

我們認為本輪黃金牛市的終局劇本已經比較明朗,一種可能性是聯儲局結束降息周期,開始啓動縮表;另一種可能性是美國AI革命取得重大進展,提高經濟增長並降低通脹。由於目前聯儲局政策與美國經濟都尚未出現拐點,我們認為黃金牛市仍能持續一段時間。我們在過去2個月持續提示黃金估值偏貴,26年初聯儲局寬鬆預期降溫,可能導致回調風險(《黃金牛市還能走多遠?》等,觀點已經兌現。未來幾個月美國增長與通脹上行,可能仍會打壓聯儲局降息預期,對市場造成一些擾動。我們建議戰略上維持超配黃金,利用市場回調逢低吸納。

圖表9:金價與模型殘差超1500美元,當前黃金估值偏貴

資料來源:Wind,中金公司研究部

美國銀行股可能成為「沃什衝擊」的受益資產。

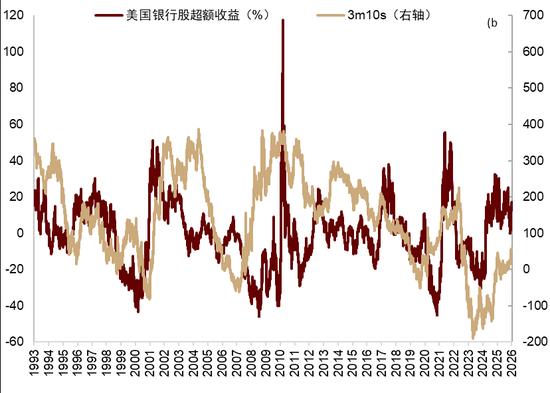

首先,如果聯儲局繼續降息,但不進行QE或擴表操作,未來甚至擇機縮表,會導致美債短端利率相對長端利率下行,大概率美債收益率曲線會進一步陡峭化。由於銀行「借短貸長」,利率陡峭化有助於改善銀行盈利。

圖表10:利率陡峭化有利於改善銀行盈利

資料來源:Wind,中金公司研究部

其次,由於縮表之前可能首先放鬆金融監管,同樣對銀行業有利。最後,即使不考慮聯儲局換屆的影響,由於美國增長與通脹數據可能在年初偏強,美國或進入「暫時性過熱」狀態。銀行作為傳統周期性板塊,也會受到支撐。綜上所述,我們建議超配美國銀行股票。

美元可能階段性走強,但「去美元化」趨勢能否逆轉尚待觀察。

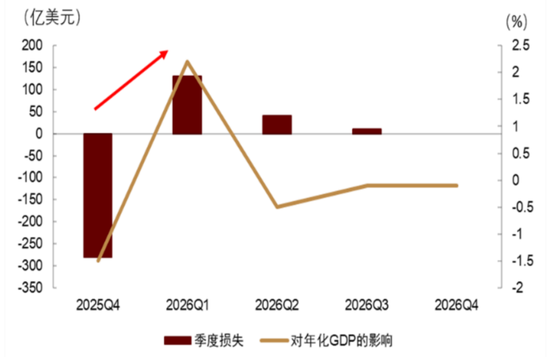

如果沃什任內的聯儲局能夠在不引發金融風險的前提下,逐步退出「大水漫灌」模式,將有助於在一定程度上修復美元信譽,為美元提供支撐。短期來看,受政府關門與就業數據季節性擾動、以及對2025年10-11月通脹數據統計的補償效應影響(詳見《重估美國通脹風險與市場影響》),2026年初美國經濟可能出現「暫時性」過熱(增長上行+通脹上行)。

圖表11:美國政府關門對2025Q4經濟造成損失,或在2026Q1發生補償

資料來源:Wind,中金公司研究部

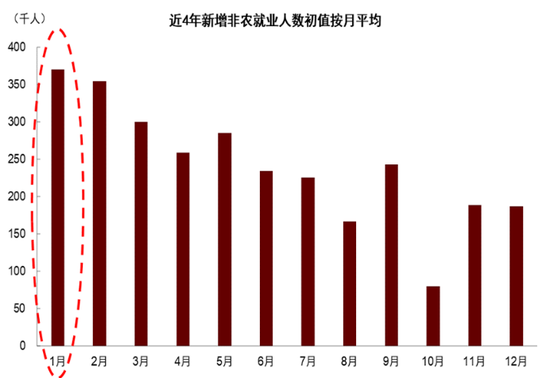

圖表12:由於存在「冗餘季節性」,美國容易在年初高估就業等關鍵經濟數據,造成增長向好的「數字幻覺」

資料來源:Wind,中金公司研究部

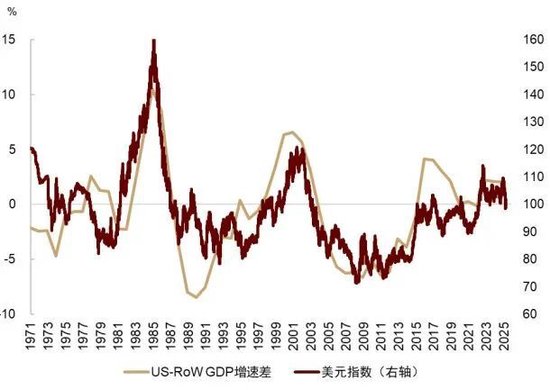

美國相對其他經濟體的增長優勢擴大,加之聯儲局在2026年上半年放緩寬鬆節奏,我們認為美元可能短期相對偏強。

圖表13:美國與其它國家的增長差決定美元走勢

資料來源:Wind,中金公司研究部

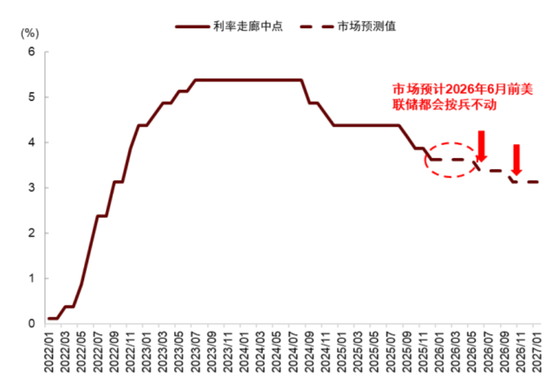

圖表14:市場計入聯儲局今年降息2次

資料來源:Wind,中金公司研究部

但中長期看,特朗普政策不但通過財政無序擴張放大美國資產負債表風險,還將關稅「武器化」,衝擊既有國際秩序,仍可能繼續削弱美元信譽。沃什領導的聯儲局能否完全抵消特朗普政策對美元信譽的侵蝕,仍有待時間檢驗。因此,國際貨幣秩序重構與「去美元化」仍是我們的基準情景,我們預期美元在階段性走強後,重新進入下行通道。

中美股票與全球商品暫時承壓,逢低吸納,靜待寬鬆預期迴歸。

「沃什衝擊」也波及到中美股票與商品。中國股票方面,當前尚未出現典型牛市頂部信號,資金面充裕、業績邊際改善等積極因素並未發生實質性變化;從中長期看,貨幣秩序重構與AI產業趨勢仍是驅動市場的核心力量。我們繼續堅定看好中國資產重估進程,維持對中國股票的超配建議,並建議在市場波動中逢低佈局。

對於中國債券,受「股債蹺蹺板」效應、長久期國債供需結構階段性失衡以及估值偏貴等因素制約,中債性價比相對有限,建議維持低配。

對於商品,既可以對沖美國經濟暫時性過熱風險與地緣風險,未來寬鬆交易迴歸後也具備繼續上行的潛力。建議在近期調整過程中逢低增配,把握中期佈局窗口。

海外資產方面,美股在「沃什衝擊」下比中國股票更有韌性,符合我們對於美元流動性主線的判斷,即非美股票相對美股彈性更大:美元流動性寬鬆時非美股票跑贏美股,流動性預期收緊時非美股票也會跑輸美股。考慮到美股仍然估值偏貴,且美元流動性寬鬆主線尚未被逆轉,我們建議維持標配美股,結構上超配銀行等受益於經濟階段性過熱和沃什衝擊的周期性板塊。

圖表15:美股仍然估值偏貴

資料來源:Wind,中金公司研究部

對於美債,短期經濟過熱和通脹上行仍可能對債市形成壓制,但隨着降息重新加速,短端利率下行確定性較高,建議整體標配,採取曲線陡峭化策略。

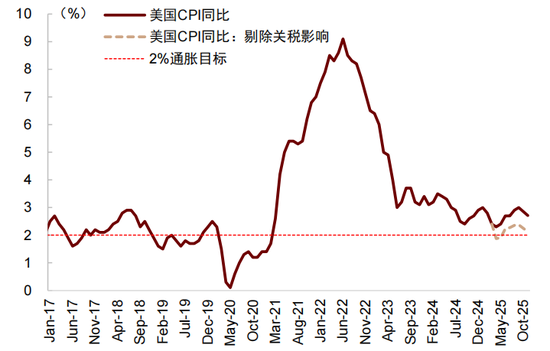

美國通脹上半年或「補償性上行」,2月與5月公布數據或偏高,下半年可能轉為下行。

對美國通脹路徑的預測是我們推導聯儲局今年「先鷹後鴿」的重要依據。在《重估美國通脹風險與市場影響》中,我們系統剖析了美國10-11月通脹數據的三種偏差來源,預測2025年12月、2026年1月與2026年4月通脹按月可能出現補償性抬升。疊加關稅成本繼續從企業端向居民端傳導,美國通脹按年在2026年上半年可能繼續上行。

2025年12月美國名義CPI低於市場預期,但雙月統計的分項確實存在明顯的補償效應。總體通脹讀數偏低,源於部分其他核心服務分項出現了歷史極低值,且低值的負貢獻超過了補償效應的正貢獻,導致名義CPI在存在雙月輪換補償的情況下仍為較低水平。因此,我們認為統計滯後效應對通脹數據的推升效果將在2026年1月的通脹數據中繼續顯現。

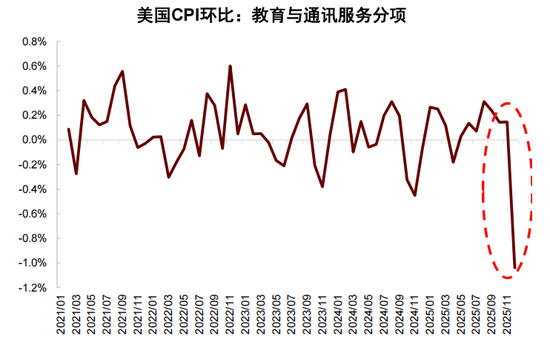

圖表16:美國教育與通訊服務分項的12月CPI按月為疫情以來最低值

資料來源:Haver,中金公司研究部

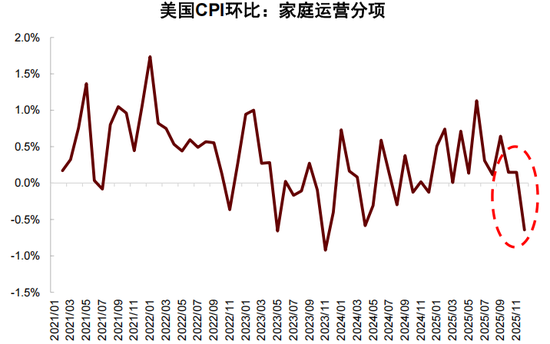

圖表17:美國家庭運營分項CPI按月為疫情以來第二低,顯著低於近一年的均值

資料來源:Haver,中金公司研究部

但進入2026年下半年,我們預期美國通脹將進入下行周期。2026年下半年,經濟增長下行壓力可能繼續顯現,壓低服務通脹,對沖關稅對商品通脹的上行推力。從分項來看:

► 商品通脹(佔比19%)對關稅調整可能在2026H1完成。關稅對通脹的影響主要體現為階段性價格水平調整,而非通脹中樞抬升。如果美國最高法院推翻特朗普「對等關稅」,可能讓通脹上行幅度更小,持續時間更短,我們建議密切關注。

圖表18:剔除特朗普政策影響後,美國通脹已經接近聯儲局政策目標,在2%左右

資料來源:Harvard Pricing Lab,中金公司研究部

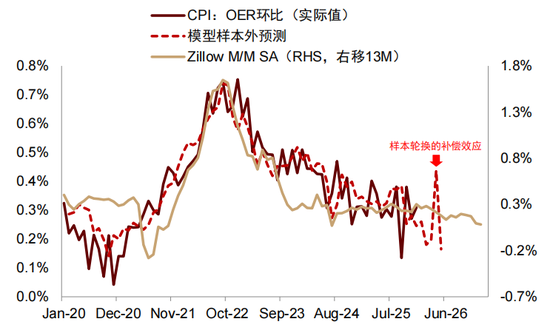

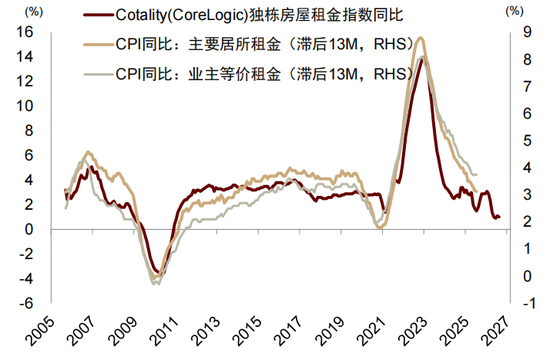

► 房租CPI(佔比36%)增速在2026年4月後可能再度放緩。受統計滯後影響,房租CPI預計在2026年4月出現一次補償性跳升,但隨後將重回下行通道。當前市場租金按年持續回落,表明房租通脹中期放緩仍是大勢所趨。

圖表19:模型預測美國房租CPI按月下半年繼續下行

資料來源: Haver,中金公司研究部

圖表20:領先指標顯示房租通脹按年即將重回下行

資料來源:Harvard Pricing Lab,中金公司研究部

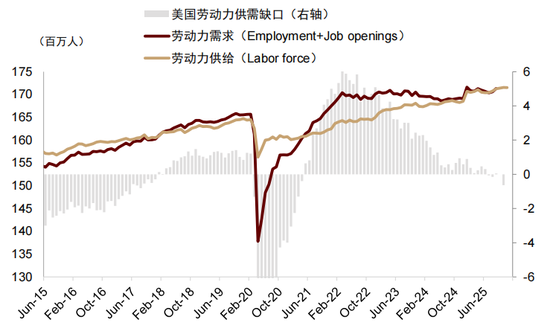

► 其他核心服務(佔比13%)可能隨勞動力市場繼續降溫。特朗普對移民的限制政策雖然減少勞動力供給,但勞動力需求也同步減少。儘管移民限制壓低勞動力供給,但需求同步回落,近期勞動力市場已轉向供給過剩,工資增速明顯下行,預示其它核心服務通脹增速可能繼續放緩。

圖表21: 儘管就業人數減少,但美國勞動力市場供需兩弱,並未出現失衡

資料來源: Haver,中金公司研究部

責任編輯:王珂