智通財經APP獲悉,2月6日,群智諮詢發布2026年2月IT面板價格風向標(上旬版)。Monitor面板方面,綜合供需兩端,群智諮詢預測,2月份 Monitor 主流IPS OC 面板將迎來全面上漲,小尺寸LCM面板價格同樣有望小幅上漲,VA及中高端面板價格按月持平。

2 月份,在需求側保持穩健與供應側持續收緊共同推動下,全球顯示器面板市場價格漲幅進一步擴大。需求側來看,海外商用換機需求與國內信創需求同步向好,對顯示器面板需求形成基礎支撐,疊加存儲芯片與面板價格上漲預期帶來的部分前置備貨需求釋放,顯示器面板整體需求保持穩健。

供應側來看,受春節假期影響,短期內大陸面板廠商顯示器產能呈現收縮趨勢,疊加海外廠商顯示器產能的持續收緊以及2月份自然天數的減少,整體產能供應呈現按月下滑趨勢。同時隨着上游材料成本承壓以及供需偏緊下議價權向供應側傾斜,成本壓力將進一步轉化為面板廠商漲價動力。

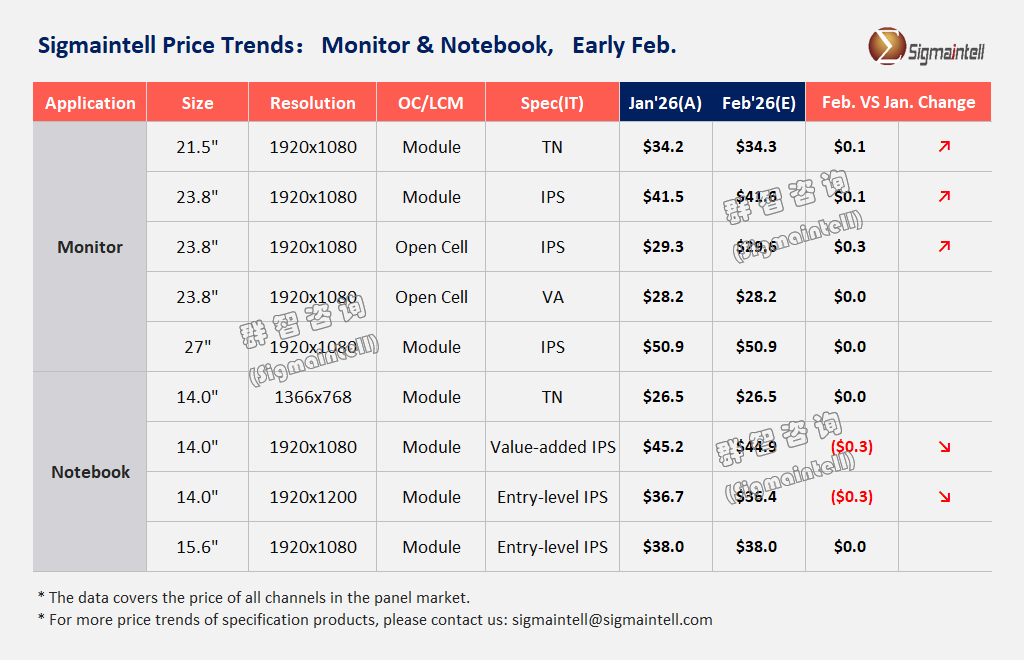

21.5"FHD,2月 IPS Open cell 面板價格按月上漲$0.2,LCM主流面板價格按月上漲$0.1;

23.8"FHD,2月 IPS Open cell 主流面板價格按月上漲$0.3,LCM主流面板價格按月上漲$0.1;

27"FHD,2月 IPS Open cell主流面板價格按月上漲$0.3,LCM主流面板價格按月持平。

Notebook面板方面,2月份,全球筆記本電腦面板市場價格延續降幅擴大趨勢。需求端來看,受存儲芯片短缺及價格上漲影響,整機成本壓力增加顯著,品牌為控制終端售價、保障利潤,將成本壓力向上傳導,對筆電面板的降價訴求愈加強烈;即使品牌有前置備貨需求積極釋放,但仍以壓減面板採購成本為核心目標,形成價格下行的直接驅動力。供應端來看,當前筆記本電腦面板產能供應仍然充裕,市場供需維持相對寬鬆態勢。

綜合供需兩端,受需求端成本壓力傳導以及供應端產能充裕的共同影響,將進一步加劇面板價格的下行壓力。群智諮詢預測,2月份全球筆記本電腦面板主流細分市場的價格競爭進一步加劇,價格降幅將進一步擴大。面板價格表現如下:

低端HD TN:2月主流TN LCM均價預計持平;

IPS FHD&FHD+產品,2月 16:9 &16:10 主流規格面板價格小幅下跌$0.3;中高階規格面板價格則繼續呈分化態勢。