本文來自微信公衆號: 巨潮WAVE ,編輯:楊旭然,作者:老魚兒,原文標題:《圍剿中國工廠 | 巨潮》

2026年開年,金銀價格瘋狂上漲,帶動有色金屬全面上行。

其中,銅價的表現更是超出市場預期。在2025年已實現34.34%漲幅的基礎上,2026年開年之後仍持續向上。

但極少有人提及的是,沸騰的有色金屬價格,最終會傳導到下游製造業,而各行各業的製造業環節上,幾乎都是中國的企業在幹活。

例如,對於家電、新能源汽車、電子製造等對銅金屬高度依賴的製造企業來說,銅價的節節攀升意味着,原本就微薄的利潤將在不遠的將來被再次壓縮。

被漲價裹挾的不只有銅鏈條。從新能源產業核心原料碳酸鋰到光伏生產所必需的白銀,從硬質合金的核心基材鎢精礦到製作電池的鎳、鈷,多種工業原材料價格早已集體飆升。

在上游原材料企業憑藉資源壟斷賺得盆滿鉢滿的同時,各種硬科技、軟科技公司也靠着技術和渠道優勢,在商品的生產和流通環節中分得大杯羹。

只有夾在中間的製造企業,一邊承受着成本費用的剛性高價,一邊面對着下游毫不手軟的壓價,進退維谷。毫不誇張地說,中國製造業正遭遇一場全鏈條圍剿。

更令人遺憾的是,如今已非當年中國製造低質低價的時代,在現代、高端製造業轉型成功的階段,「幹得最多,賺得最少」仍然是中國製造業的常態。

本文是來自《巨潮WAVE》內容團隊的深度價值文章,歡迎您多平台關注。

上游擠壓

銅價的暴漲只是上游原材料漲價潮的一個縮影。

進入2025年以來,全球有色金屬及工業原材料市場迎來了一輪全面的漲價周期,鋁、錫、鋅、鉛等主要有色金屬輪番上漲,碳酸鋰、鎢精礦、碳化鎢等各類原材料價格更是翻倍飆升。

數據顯示,2025年全球錫價累計上漲近40%。進入2026年開年,漲勢進一步加劇。鋅和鉛作為傳統工業原材料,漲價勢頭同樣明顯。2025年LME期鋅累計上升逾4%,年末報收3118美元/噸。LME期鉛累計上漲約3%,報收2011美元/噸。

錫期貨走勢(自2025年1月至今)

除了有色金屬,新能源及高端製造領域所需的特色原材料,漲價幅度更是令人咋舌。碳酸鋰作為新能源汽車電池、儲能電池的核心原料,價格從2025年1月的每噸75700元,一路飆升至2026年1月23日的175250元,漲幅高達131.4%。

鎢產業鏈的漲價更是誇張,受國家鎢礦開採總量控制、高品位礦山減少等因素影響,鎢精礦價格一路漲至52萬元/噸,碳化鎢作為刀具、硬質合金的核心原料,價格從2025年初的約30萬元/噸,漲至2026年1月的120萬元/噸。

原材料價格的暴漲,直接帶動了上游採礦企業的業績爆發式增長:

紫金礦業發布的2025年業績預告顯示,公司預計實現歸屬於上市公司股東的淨利潤510億元至520億元,按年增長59%至62%,核心得益於礦產銅、金、銀等產品的量價齊升;、

洛陽鉬業,其2025年歸母淨利潤預計按年增長47.8%至53.71%,兩家公司均錄得歷史最好業績。

鎢產業相關企業的業績更是亮眼。中鎢高新2025年前三季度扣非淨利潤按年暴漲407.52%,第三季度按月增長超700%;廈門鎢業2025年實現淨利潤23.11億元,按年增長35.08%,其鎢鉬、稀土、電池材料三大主營業務均受益於原材料價格上漲及銷量增長,部分鎢礦山每噸利潤可達30萬—40萬元。

錫產業相關上市公司也迎來了股價和業績的雙重爆發,2026年開年以來,錫業股份、華錫有色和興業銀錫年內股價漲幅分別達到43.26%、34.85%和47.92%。

與上游企業的財富狂歡形成鮮明對比的,是下游製造企業正承受着前所未有的成本擠壓。

家電行業是受銅價漲價衝擊最大的行業之一,銅在空調總成本中的佔比超過20%。2026年2月4日,現貨銅價報105020元/噸,這一價格較2025年初的73830元/噸上漲42.25%。這就意味着,僅因為銅漲價,空調的成本就上漲了8.45%。

銅期貨表現(自2025年1月至今)

新能源及電子行業同樣無法倖免。新能源汽車行業中,鋁和銅是核心原材料。瑞銀在最新研報中稱,僅金屬原材料一項,純電動車(BEV)的單車成本通脹就高達人民幣5600元(其中鋰貢獻了大部分漲幅,高達109%的價格反彈)。

而根據崔東樹發布的分析文章,2025年汽車產業鏈單車毛利潤也僅為1.3萬元。

對於新能源汽車和空調這樣的企業而言,雖然可以通過提價轉移部分成本,但在行業競爭日益激烈的背景下,大打價格戰尚怕留不住客戶,漲價轉嫁成長的增長幾乎完全不可能。

事實上,「原材料收割工廠」只是表象的一部分,上游原材料漲價只是製造業成本費用承壓的開端。對於中國工廠而言,時代的「塵埃」還遠不止這些。

多方圍剿

農業和製造業是一切商業活動的源頭,是國民經濟的物質基礎。只有生產出產品,才能以此為起點,進行後續的商品流通,並在流通過程中衍生出金融、營銷、科技等各個鏈條的產業。

可以說,沒有堅實的實體經濟,沒有利潤支撐足夠強的製造業,金融、科技、互聯網等依附性行業都將成為無源之水、無本之木,無法持續發展。

經過數十年的發展,中國已經成為全球製造業第一大國,擁有完整的工業體系,能夠生產從低端到高端的工業全品類。尤其是以新能源汽車、光伏儲能、電子產品為代表的高端製造業,已經在新的階段日趨成熟。

在這份「規模龐大」的背後,中國製造業卻逐漸被供需鏈條上的多個環節所裹挾。

除了上游的擠壓,還包括了金融、營銷、科技研發等多個環節的成本和費用壓力,共同構成了對中國工廠的「圍剿」態勢,進一步壓縮了中國製造業的利潤空間。

在商品的流通環節中,這些情況尤為明顯。營銷成本持續高企,已經成為壓在製造業身上的一座大山。尤其是在移動互聯網營銷的浪潮之下,渠道日趨扁平,流量為王。隨着移動互聯網用戶數已觸及天花板,新增流量枯竭,企業無法通過廉價流量銷售獲客。

當平台將流量的傾斜打造成一種商品,製造業企業的營銷費用就只能大規模上漲。

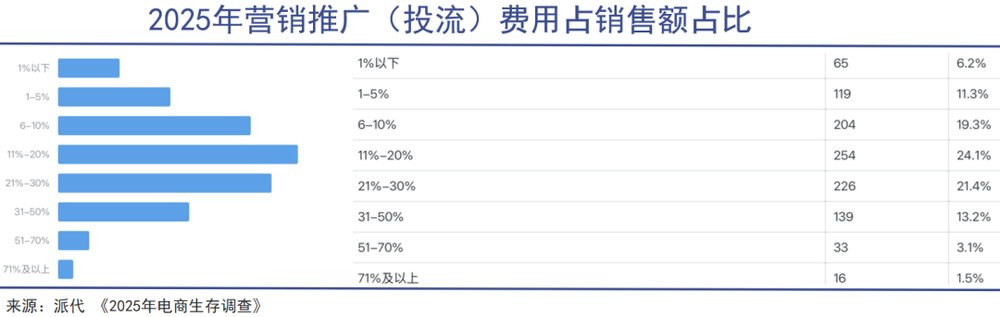

電商行業自媒體「派代」在2026年1月完成了一項覆蓋上千位賣家的《2025年電商生存調查》。調查結果顯示,付費流量佔銷售額的比例持續攀升,超過63%的商家投流佔比在10%以上,其中17.8%的商家甚至超過30%,嚴重壓縮利潤。

此外,孖展費用高企、研發投入上升,這些所有的成本最終都要由製造業企業來承擔。疊加下游企業和消費者的壓價,中國製造業的利潤率逐年下降,始終在「增產不增收」的泥沼之中。

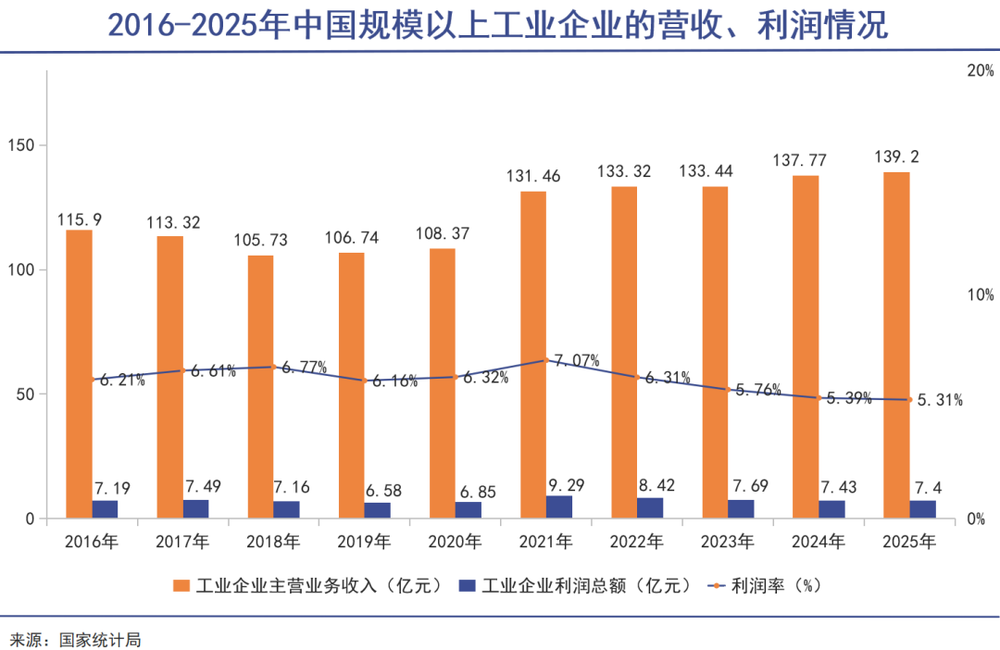

國家統計局公布的數據顯示,最近十年間,中國規模以上工業企業的營收雖然持續上漲,但利潤率卻已經逐年下降至5.32%,而且並沒有反彈的跡象。

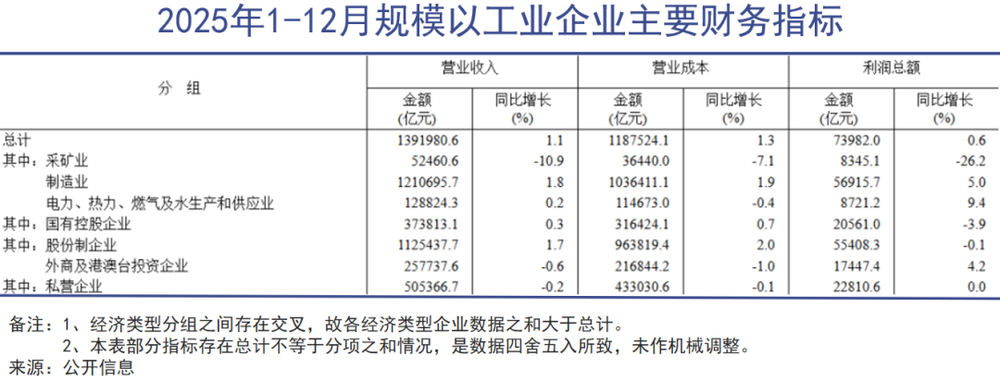

更值得注意的是,在所有工業企業中,製造業更是那個「拉低賺錢能力」的更短的短板。2025年,雖然製造業工業企業實現利潤總額56915.7億元,按年增長5.0%,但利潤率僅為4.7%。

上游採礦業2025年營收和利潤均大幅下降(業績滯後性導致的),利潤率卻高達15.9%。就連電力、熱力、燃氣及水生產和供應業的利潤率也高於製造業。

各種各樣的「賣水人」的收益,已經完全高於「掘金者」。

足以看出,中國工廠的尷尬地位始終沒變——幹着最苦最累的活,卻只能賺取最微薄的利潤。

無奈現實

中國製造業面臨的上下游圍剿,本質上是產業又一次面臨升級時的無奈陣痛。

舊時,提起中國製造利潤低,是因為產品低端,利潤被高科技和高附加值的國外產品拿走似乎「天經地義」,很多人因此抨擊中國企業缺乏技術含量。

如今,中國製造業經過數十年的發展,已經實現了「規模領先」,甚至在部分領域實現了技術領先,成為全球製造業第一大國。

但當製造業升級之後,經過多年的產能沉澱,又進入製造能力大於市場承載能力的階段。這就必然會進入又一輪的同質化內卷,上下游的鐮刀仍然銳利。

經歷這種陣痛,僅僅靠淘汰落後產能,再次升級生產力是不夠的。在培育更具有核心競爭力的企業之外,中國製造業需要更多政治力量的全球介入,才能真正掌握產業鏈的主導權。

製造業的宿命,就是商品的流動始終無法逃脫政治乃至於軍事力量的保駕護航。

面對困境,已經有不少中國製造企業開始積極破局,尋找生存和發展的道路。方向大致有三:

第一是業務範圍的延伸。更多的中國工廠將目光瞄向了國門以外的廣袤世界,持續大力度向外輸出中國製造。如今出口已經不再只是低端的襯衣玩具,而是科技含量滿滿的汽車輪船。

2025年,我國進出口貿易順差達到1.19萬億美元,是目前唯一貿易順差突破1萬億美元的國家。而順差來源從以傢俱、鞋靴等低附加值雜項製品為主,逐步轉向以機械及運輸設備等高附加值產品為主。

目前,鋰電池、太陽能電池、電動車、風電裝備、工業機器人、船舶製造已成為新興出口品。這些商品相比此前的低價貨有更強的溢價能力。

第二是產業鏈的延伸。有些製造企業已經主動向上下游佈局,以擺脫對外部的依賴。

如銅陵有色在互動平台回答投資者提問時表示,其米拉多銅礦二期擴建項目於2025年5月基本建成。未來,將進一步降低對外部銅原料的依賴,有效對沖銅價漲價的壓力。

在汽車圈,比亞迪、長城汽車、吉利汽車都曾經傳出過購買鋰礦的新聞,目的就是補強產業鏈,擺脫在關鍵零部件上的原料依賴。

第三是在技術上進行延伸。通過技術替代降低原料依賴,也是中國製造企業破局的重要嘗試。

比如,銅價的持續暴漲,讓不少企業開始加速推進「鋁代銅」技術。截至2025年12月,已經有美的、格力、海爾等19家空調及產業鏈企業加入中國家用電器研究院「空調鋁強化應用研究工作組」;而碳酸鋰的價格飛漲,也讓很多企業開始研發鈉離子電池。

今年1月份,寧德時代已經推出了行業首款輕商量產鈉離子電池。

無論是何種轉型之路,註定是道阻且長。但這是中國製造業實現「鳳凰涅槃」的必經之路。在此過程中,那些能夠頂住成本壓力,捨得加大研發投入,敢於積極走出去的企業,則更有機會擺脫上下游的圍剿。

站到全球產業鏈中的核心地位,成為製造業的標杆,對於中國企業來說並不容易,因為來自外部的擠壓和困難實在太過於強大。想要真正實現「幹得多、賺得也多」,不能只由企業們努力,而是需要整個中國的全球政治、經濟、軍事體系利出一孔,全盤謀劃。

本內容由作者授權發布,觀點僅代表作者本人,不代表虎嗅立場。如對本稿件有異議或投訴,請聯繫 tougao@huxiu.com。

End

想漲知識 關注虎嗅視頻號!