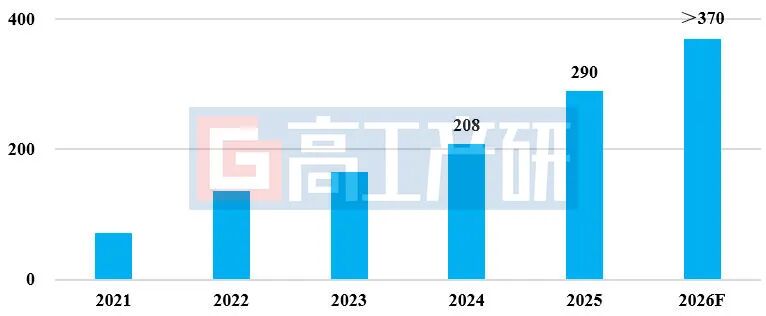

智通財經APP獲悉,GGII數據顯示,2025年中國負極材料行業延續高增長態勢,全年出貨量達290萬噸,按年增長39%。從出貨企業來看,行業格局顯著分化,頭部企業產銷兩旺,中小企業代加工成為常態,部分頭部企業一體化代加工比例已超30%。展望2026年,GGII預計行業仍將保持高增長態勢,全年出貨量有望超370萬噸,按年增長28%以上。

2021-2026年中國負極材料出貨及預測(萬噸)

數據來源:高工產研鋰電研究所(GGII),2026年2月

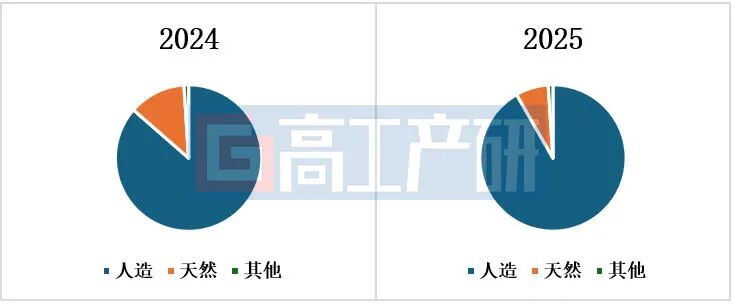

出貨結構:人造石墨主導地位強化,硅基材料成增長新動能

2025年人造石墨憑藉性能適配性與供應鏈穩定性,持續鞏固主導地位。全年人造石墨出貨量達267萬噸,按年增長49%,佔負極材料總出貨量的92.7%;天然石墨則延續下滑態勢,全年出貨量21萬噸,按年下降18.8%,佔比不足8%,主要受海外電池客戶加速切換人造石墨、國內應用場景持續萎縮影響,僅在少量動力及數碼市場留存應用。

2024年-2025年中國負極材料出貨結構(%)

備註:硅基負極材料為複合後口徑;

數據來源:高工產研鋰電研究所(GGII),2026年1月

硅基複合材料成為行業增長亮點,2025年出貨按年增長超65%。具體來看,2025年中國新型硅碳純粉出貨超2000噸,摺合硅基複合材料突破1.5萬噸。應用場景方面,硅基複合材料在數碼領域已實現全面鋪開;動力領域受材料一致性不足等問題制約,仍處於驗證階段。技術路線層面呈現多元化佈局特徵,生物質、酚醛樹脂、焦類三大路線加速推進,當前主流技術正從生物質向酚醛樹脂方向演進。

技術迭代:適配儲能與動力需求,性能指標持續升級

2025年負極材料技術迭代緊密圍繞下游電池產品需求展開,儲能與動力領域呈現差異化升級方向。在儲能領域,為配套500/600+Ah新型大容量儲能電芯,人造石墨性能指標持續突破,克容量從350mAh/g向353-355mAh/g進階,壓實密度同步由1.6g/cm³提升至1.65g/cm³,以匹配儲能電池高能量密度、長循環壽命的核心需求。

動力領域則迎來快充化普及浪潮,2025年Q4數據顯示,動力鋰電池用人造石墨中,≥2C快充產品佔比超80%,其中≥4C快充產品佔比突破40%,快充成為動力端人造石墨的常態產品。

預計2026年負極材料將呈現以下發展趨勢

1)中低硫含量石油焦供給偏緊,價格提升,推動負極材料價格提升,預計負極材料價格有10-20%上升空間;

2)高倍率產品成為市場主流,動力鋰電池領域,≥4C倍率人造石墨在動力鋰電池滲透率將超50%;

3)新型硅碳出貨按年增長超100%,並有望在動力領域實現從實驗階段走向批量化應用;

4)頭部負極企業仍滿產滿銷(尤其2026年H2),需要大規模委外,行業代加工模式通用,而中小負極企業為提升企業競爭力,將加速直供電池廠商以提升客戶粘性,或尋求頭部企業併購整合,以更好的參與市場競爭。