炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

近日,上海生生醫藥冷鏈科技股份有限公司(下稱「上海生生」)向港交所提交招股書。此前,公司曾遞表科創板,但最終無果而終。根據弗若斯特沙利文的報告,按2024年收入計,上海生生是中國市場排名第一的製藥及生命科學溫控供應鏈服務提供商。在臨牀試驗溫控供應鏈這一細分領域,公司客戶覆蓋了中國前20大製藥公司的100%,以及全球前20大製藥公司的50%。

作為中國排名第一的製藥及生命科學溫控供應鏈服務商,上海生生身處創新藥研發的黃金賽道,「賣水人」故事頗具吸引力。但同時,對招股書等相關資料進行後發現,公司目前仍存在諸多隱憂,包括營收增長停滯、業務結構高度集中、關聯交易錯綜複雜以及實控人資本運作頗具爭議等。

營收「止步不前」增長瓶頸隱現 毛利率走高背後財務真實性或存疑

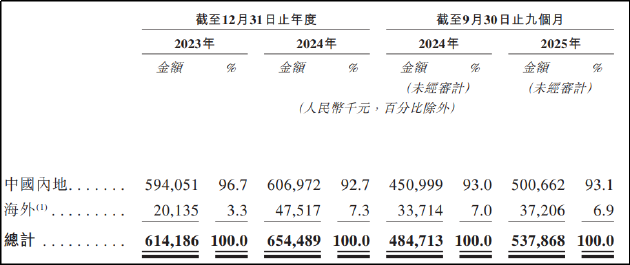

從財務數據看,上海生生近年營收穩健增長,2023年、2024年及2025年前三季度分別為6.14億元、6.54億元、5.38億元。但將時間線拉長看,早在2021年,上海生生的收入就已經達到5.25億元,2022年為6.34億元。由此可見,過去五年間,公司的年複合增長率僅維持在微增水平,營收規模長期在6億元區間徘徊。

同期淨利潤波動劇烈,如坐「過山車」,期內分別為9203.3萬元、2639.6萬元和1.13億元,2024年淨利潤按年驟降超70%,主要由於當期確認了高達7212.3萬元的股份支付費用。相關股份支付費用發生在公司從上交所撤回IPO申請並轉向港交所的這一年,是上市前夕對團隊進行的一次集中股權激勵。

值得關注的是,這筆激勵並非普惠性質,而是呈現出高度集中特徵,其中約80%的份額流向了核心管理層。2024年,公司五名最高薪酬人士的酬金總額從2023年的301萬元增至6160萬元,其中的股份支付費用為5593萬元,約佔同期公司股份支付費用的77%。

在盈利能力指標上,2021年-2024年以及2025年上半年,公司毛利率整體呈現上漲趨勢,各期內毛利率分別為29.14%、27.96%、32.93%、32.92%、37.57%,顯著高於傳統物流企業。但亮眼的毛利率之下,是資產負債表上不斷累積的現金流壓力。

同期公司應收票據及應收賬款分別為1.3億元、1.71億元、1.92億元、2.29億元和2.48億元,呈現持續上升趨勢。對應的應收賬款周轉天數分別為69.7天、85.35天、98天、98天和105天。

通常而言,毛利率升高說明企業產品及服務競爭力提升,在產業鏈上的地位也隨之增強。相應地,企業會盡量多佔用上游企業的資金、縮短對下游客戶的賒賬期限,其應收賬款周轉天數應縮短且應收賬款絕對值應減少。而上海生生毛利率升高,應收賬款及周轉天數卻持續走高,其財務真實性或待考。

業務方面,公司超過80%的收入來源於臨牀試驗溫控供應鏈服務,相關業務直接服務於創新藥從研發到申報的核心環節,對溫度控制(如低至-150℃的液氮環境)和時效性要求極嚴,構築了較高的技術和資格護城河。

憑藉於此,公司建立了較為領先的市場地位。根據弗若斯特沙利文的報告,按2024年收入計,上海生生是中國市場排名第一的製藥及生命科學溫控供應鏈服務提供商。實現了對中國前20大製藥公司的100%覆蓋,並服務於全球前20大製藥公司中的50%,累計客戶超7000家;業務滲透至國內約34%的新藥臨牀試驗申請。

但同時,這也導致公司的業務景氣度完全繫於全球製藥公司的研發投入周期,業績的周期性波動成為內生屬性。此外,製藥及生命科學溫控供應鏈賽道總體空間相對有限。招股書顯示,2024年公司在全球該細分市場的份額僅為1.5%,且行業集中度高,前十大參與者佔據超60% 的市場份額。着眼未來,公司在已然領先的國內市場進一步滲透難度將持續加大,而每提升一個百分點的全球份額都將面臨與國際巨頭的激烈競爭,增長天花板清晰可見。

為突破瓶頸,公司規劃了出海與多元化兩條增長曲線,但現狀均不盡如人意。海外市場曾被寄予厚望,2024年海外收入按年激增135.99%,看似勢頭迅猛。然而,高增長主要源於低基數,到2025年前三季度,增速已放緩至10.36%。同時,海外收入佔總收入的比例仍然十分有限,2025年前三季度僅為6.9%。

在多元化方面,公司的商業醫療產品溫控服務(To B端)和溫控裝備銷售業務,合計收入佔比不足20%。其中,商業冷鏈服務直面國藥、上藥等國內流通巨頭的競爭,增長近乎停滯。而將溫控技術向新能源等領域跨界拓展的構想,目前仍停留在設想階段,面臨技術轉化路徑與市場需求驗證的雙重不確定性。因此,公司的第二、第三增長曲線遠未成形,在可預見的未來,公司仍將高度依賴創新藥臨牀試驗服務的單一業務結構。

關聯交易問題曾被問詢 實控人股權騰挪術惹爭議

除了業務和財務風險之外,上海生生在公司治理層面同樣暴露出不少問題。其中最受爭議的,是實控人鞠繼兵、肖忠梅夫婦一系列被市場質疑為「精妙財技」的操作。

2020年,鞠繼兵夫婦向上海生生前身借款7466.21萬元,用於收購老股東股權。隨後,其控制的持股平台寧波宴伽,以1元/註冊資本的極低成本,受讓了上述股權。短短數月後,寧波宴伽便將大部分股權以223.26元/註冊資本的價格,轉讓給鐘鼎資本、高瓴資本等多家知名外部機構,套現1.34億元。這一進一出之間,賬面價差超過200倍。

對此,公司表示上述操作「具有合理的背景及原因」,但其本質仍然是實控人佔用公司資金並藉此實現獲利,這也引發了市場對於其是否構成向實控人進行利益輸送的質疑,公司內部控制嚴謹性與對待所有股東的公平性原則或面臨挑戰。

此外,公司還存在一個懸而未決的關聯交易網絡。在之前的A股IPO問詢中,上交所就重點質疑了其錯綜複雜的關聯交易。據前次招股書及問詢函顯示,公司發生的關聯交易多達幾十筆,涵蓋銷售、採購、資金拆借等多種形式。

儘管公司表示相關交易大部分源於具有投資人董事背景的關聯企業的正常業務需求,且銷售類關聯交易佔營收比例在2.2%至2.4% 之間,絕對值不高。但如此頻繁、複雜的關聯交易網絡,始終令市場擔憂其業務的獨立性與交易定價的公允性是否會受到影響。

責任編輯:公司觀察