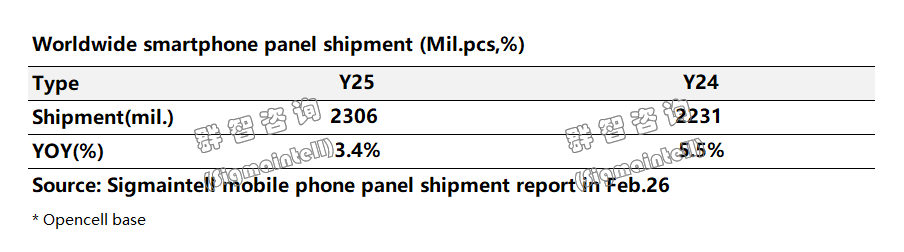

智通財經APP獲悉,羣智諮詢數據顯示,2025年全球智能手機面板總出貨量約23.1億片(Open Cell 口徑),按年增長約3.4%,增速有所放緩,但總出貨量創新高。增長動力主要來源於 a-Si LCD 產能的持續規模化擴張,以及柔性 OLED機型的持續滲透與出貨規模增長。

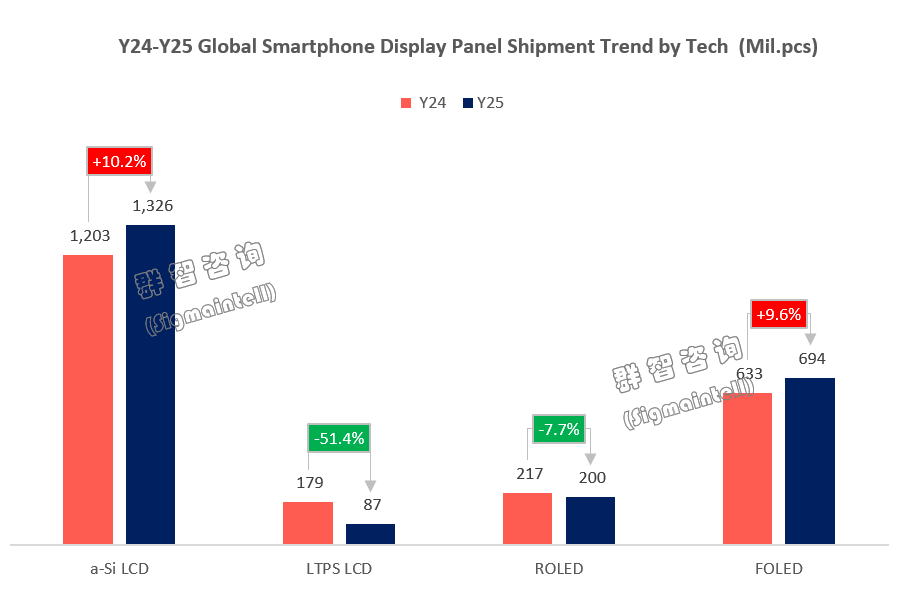

結構篇:柔性 OLED、a-Si LCD 雙軌增長,LTPS LCD、剛性OLED雙域下行

a-Si LCD方面,在全球經濟不確定性背景下,成本最低的 a-Si LCD 面板展現出強抗風險能力。華星光電(CSOT)、天馬(Tianma)等廠商通過規模擴張實現市場份額的快速增長。2025 年總出貨量約 13.3億片,按年增長 10.2%,實現穩定增長。

LTPS LCD方面,2025 年全球 LTPS-LCD 智能手機面板出貨量約8700萬片,按年暴跌 51.4%,近年來首次跌破 1 億片。應對市場變化,面板廠商加速產能轉型,將產線轉向車載、平板、筆電等中尺寸產品,2025年 LTPS-LCD 在智能手機面板市場份額佔比已降至 3.8%。

剛性OLED方面,近年來柔性 OLED 成本快速下降,與剛性 OLED 價差進一步縮小,手機品牌中端產品更傾向選擇柔性 OLED 提升產品溢價,因此剛性OLED市場份額持續萎縮,2025 年剛性 OLED 智能手機面板出貨量約 2 億片,按年下降 7.7%,佔 AMOLED 總出貨量的 22.4%。

柔性OLED方面,2025 年全球柔性 OLED 智能手機面板出貨量約 6.9 億片,按年增長 9.6%,也是技術類別中增長穩健的品類,核心驅動力來自於手機品牌中端機型持續滲透。未來摺疊屏等創新形態智能手機的市場落地與發展,以及高世代線的佈局,將進一步為該品類出貨增長提供支撐。

格局篇:競局分化,頭部面板廠集中度進一步提升

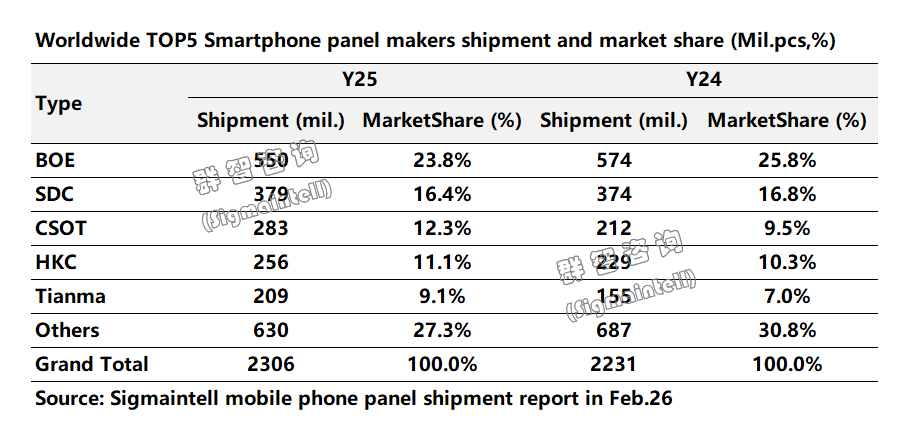

羣智諮詢數據顯示,2025 年全球智能手機面板 Top5 廠商市場份額合計高達 72.7%,按年增長3.5個百分點,頭部集中度進一步提升:

京東方(BOE):以 23.8% 的市場份額穩居全球第一,全年總出貨量約 5.5 億片。其中 a-Si LCD 出貨 3.7億片,為總出貨量的核心引擎,佔其出貨總量的67.9%。2025 年柔性 OLED 出貨量約1.5億片,按年持續增長,其G8.6代OLED產線已於2025年實現點亮,未來將成為 OLED 中大尺寸賽道的核心增長極與重要佈局支點。

三星顯示(SDC):2025年總出貨量約 3.8 億片,按年微幅增長1.5%,以16.4%的市場份額位居全球第二。其核心優勢仍在高端柔性 OLED上,2025年度柔性OLED出貨量2.2億片,全球市場份額31.6% 。

華星光電(CSOT):以 12.3% 的份額躋身全球第三,總出貨量約 2.8億片,按年增長 33.5%,增速迅猛,全球出貨量市場份額提升2.8%。增長核心來自 a-Si LCD 面板的成本優勢與產能釋放。2025年a-Si LCD出貨量約1.8億片,按年增長 91.2%。2025年柔性OLED出貨量約8100萬,全年稼動率保持高位穩定運行。

展望篇:行業承壓,需求走弱,高世代線 + 新賽道雙輪破局

展望2026 年,全球經濟不確定性疊加存儲芯片漲價潮,終端品牌成本壓力以及採購計劃下調傳導至面板廠,或將導致智能手機面板整體需求走弱且不明朗、價格下行壓力加劇,主流面板廠稼動率普遍回落,市場格局將進一步向具備成本控制能力與高端技術佈局的頭部廠商集中,中韓廠商在 OLED 領域的競合或將更趨激烈。

在此背景下,針對市場變化,羣智諮詢認為,面板廠需加快推進產能結構優化,一方面聚焦核心戰略客戶與高毛利高端機型訂單,縮減低附加值中低端產能,推動成熟技術品類向醫療、工控等新興領域轉型,另一方面搶抓高世代線量產機遇,加強新技術研發與產業化投入,完善中大尺寸 OLED 產業鏈佈局。同時優化供應鏈管理、提升成本管控能力,規避單一市場依賴風險,通過差異化競爭策略應對行業結構性調整,進一步鞏固市場競爭力。