海外影響或逐步減弱

一、 本周市場概況:外圍影響風險偏好下行

2月2日-2月6日期間,市場表現為弱勢震盪,成交持續縮量。A股與全球風險資產表現同頻,海外因素影響較大,市場關於全球流動性邊際收緊、AI敘事變化的擔憂是風險偏好下行的主要原因。

結構上看,具有防禦屬性的消費、金融板塊表現較好,而前期漲幅較大、估值偏高的科技成長和周期風格表現回調,出現明顯的風格切換特徵。

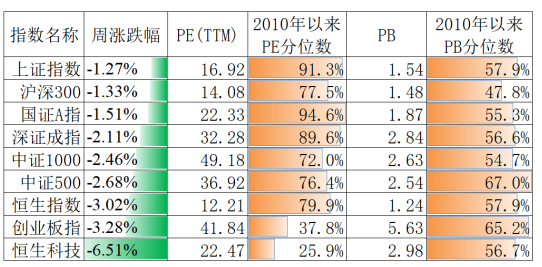

主要指數表現:

資料來源:Wind,估值截至2月5日

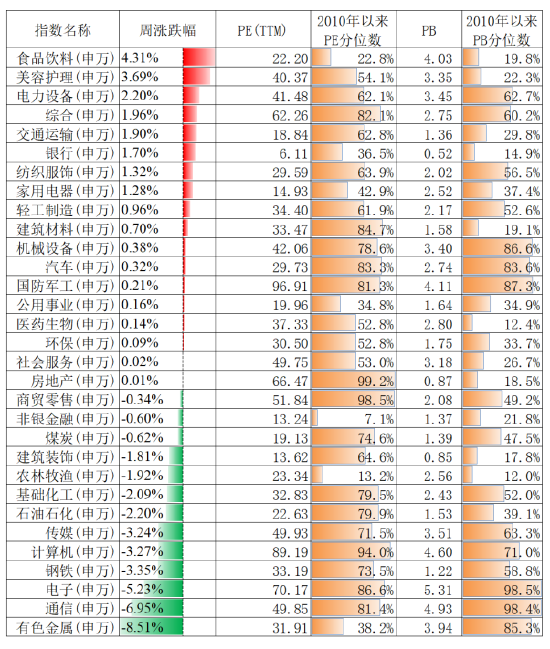

資料來源:Wind,估值截至2月5日板塊表現:

資料來源:Wind,估值截至2月5日

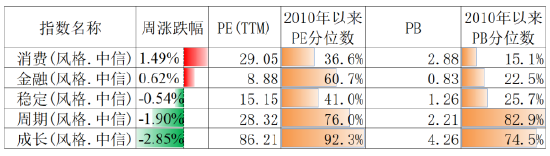

資料來源:Wind,估值截至2月5日風格指數表現:

資料來源:Wind,估值截至2月5日

資料來源:Wind,估值截至2月5日市場風險溢價:ERP=1/市盈率-10年期國債收益率

資料來源:Wind,數據截至2月5日

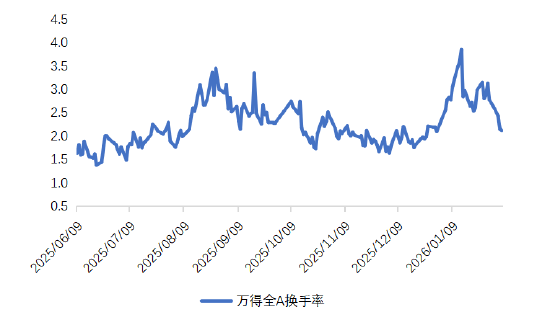

資料來源:Wind,數據截至2月5日市場流動性表現:

資料來源:Wind

資料來源:Wind 二、 影響本周市場的主要因素為:

1. 業績預告顯示上市公司盈利延續復甦。

據Wind數據統計,截至1月31日,共有3057家上市公司披露業績預告,預喜上市公司共有1638家,佔比53.6%;預盈上市公司共有1518家。整體看,上市公司2025年盈利呈現企穩回升趨勢。結構上看,創業板盈利增速改善明顯,主要是受海外算力權重股業績增長和部分新能源公司虧損收窄的影響,在國產算力權重業績兌現的帶動下,科創板業績也出現拐點。行業上看,非銀金融、有色金屬板塊表現較好,而傳統行業業績仍有待修復。

2. 槓桿資金小幅回落,資金情緒相對穩定。

截至2月5日,孖展資金餘額為26640.54億元,較1月30日小幅減少346億元。

3. 海外流動性緊縮預期持續發酵,美元指數反彈,風險資產波動。

本周聯儲局官員表態出現分歧,降息預期相對穩定,市場定價2026年首次降息大概率將發生在6月。市場關於沃什擔任新一任聯儲局主席後進行縮錶帶來的流動性緊縮預期持續發酵,全球風險資產波動,其傳導鏈條主要為「風險資產累計漲幅較大-市場擔心沃什上台後流動性緊縮-提前拋售高估值風險資產、購入防禦性資產-風險資產價格下跌」。本周,美元指數反彈至97以上水平,美債利率下行體現避險特徵,而全球高估值資產出現集體調整,納斯達克指數下跌近4%,韓國綜合指數下跌近3%,倫敦金價格較上周最高價下跌超10%。

4. 美國經濟數據表現分化。

一方面,經濟前瞻指標表現較好,美國1月ISM製造業PMI指數從前值的47.9%大幅升至52.6%,遠高於預期,美國1月ISM服務業PMI指數錄得53.8,也好於市場預期。另一方面,美國1月ADP就業數據顯著不及預期,僅新增2.2萬人,顯示美國勞動力市場在年初進一步放緩。

三、 後市展望:海外影響或逐步減弱

向後看,市場關於全球流動性收緊的擔憂或已得到了一定定價,聯儲局是否真的會在今年進行縮表仍具有不確定性,隨着市場流動性緊縮預期得到充分演繹,預計全球風險資產的表現會有所好轉,A股市場也會重新回到上升通道中。

中期視角下,當前A股整體風險溢價回到歷史中等偏低水平,估值繼續驅動市場向上的空間有限,國內企業盈利依舊是市場打開上行空間的核心因素。目前我們可以看到上市公司2025年盈利呈現企穩回升趨勢,預計今年將有更多行業進入業績兌現期,股市依舊存在較多機會值得挖掘。

風險提示

本報告所載信息和資料來源於公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

責任編輯:石秀珍 SF183