1. 快手-W 第四季度業績預期怎麼樣?

截至2026年02月12日,根據朝陽永續季度業績前瞻數據:

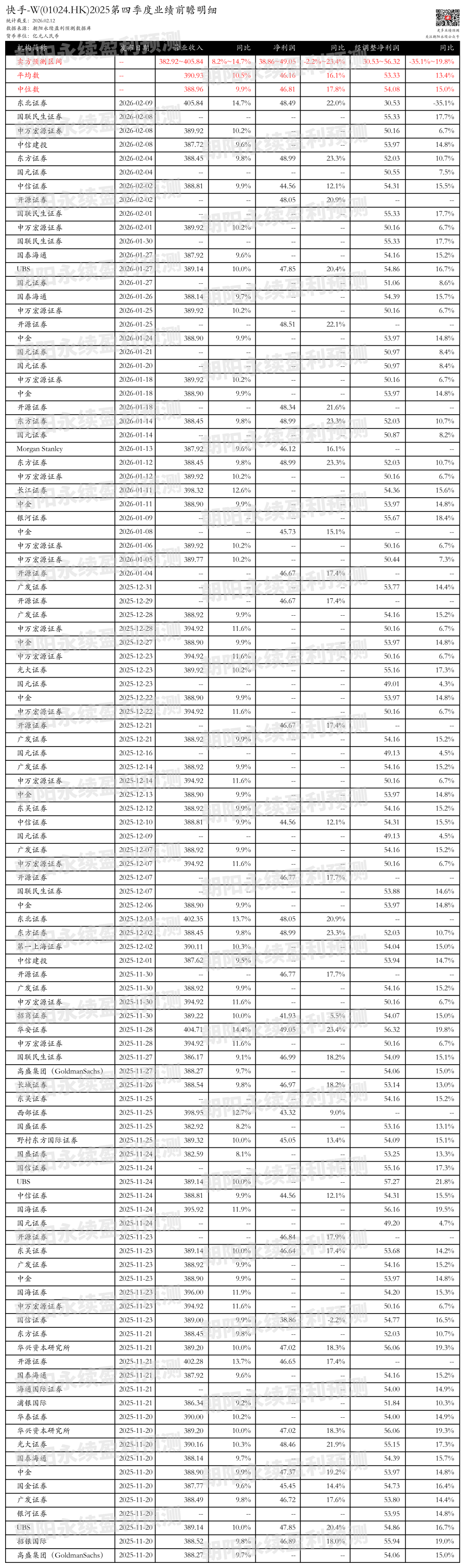

預測營業收入382.92~405.84億元,按年增長8.2%~14.7%;預測淨利潤38.86~49.05億元,按年變動-2.2%~23.4%;預測經調整淨利潤30.53~56.32億元,按年變動-35.1%~19.8%。

關注後續財報數據披露後能否超預期,朝陽永續港股季度業績前瞻數據將為投資者提供業績鑑定。

2. 快手-W最新賣方觀點

東北證券 認為:快手-W在視頻生成領域技術及商業化均領先,依託於快手的大數據資源和Y-tech團隊的技術積累,可靈在視頻生成技術方面具有明顯優勢。商業化方面,可靈以B/P端專業創作者為主要客戶,並向C端擴展,2026年1月月活突破1200萬,ARR達2.4億美元。公司主業穩健,全鏈路AI重塑,OneRec模型在多場景落地,優化效果和成本。廣告業務內外循環雙增長,AI技術提升變現效率。電商領域形成全域經營格局,通過泛貨架化和AI賦能提升貨幣化率和用戶滲透率。

分業務來說:

1)可靈視頻生成:技術領先,商業化進展迅速,月活和ARR均實現突破。

2)OneRec推薦模型:端到端生成式推薦模型,多場景落地,效果和成本雙重優化。

3)廣告業務:內外循環雙增長,AI技術提升變現效率。

4)電商業務:全域經營格局,泛貨架化和AI賦能提升貨幣化率和用戶滲透率。

華安證券 認為:快手-W在25Q3的業績表現亮眼,營收和經調整淨利潤分別按年增長14.2%和26.3%。用戶流量方面,DAU和MAU均創歷史新高,日活用戶日均使用時長也有所提升。電商業務GMV增長強勁,泛貨架電商GMV佔比超過32%。AI技術在內容生產、提效和商品匹配效率上為商家賦能,OneRec模型推動線上營銷收入增長。可靈AI商業化持續推進,版本迭代有效降低生成成本。