炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

去年下半年以來,存儲芯片進入史詩級漲價潮,消費級內存條一度跳漲6倍以上,榮膺當下最保值的理財產品。

人工智能基礎設施需求爆發,三星、美光、SK海力士三大存儲芯片廠的產能被迅速榨乾。

SK海力士去年10月就表示,2026年DRAM、NAND Flash和HBM三大產品線產能被預訂一空,三星和美光的HBM產能也全部售罄。

AI芯片所用的HBM內存利潤率更高,自然在產能分配中優先級更高,導致消費級產品供應再度遭遇擠壓,陸續向下遊行業傳導,存儲芯片漲價的最大受害者也浮出水面:低端手機。

以性價比著稱的傳音,中低端機型佔出貨量大頭,也最早被漲價殃及。去年三季度,傳音增收不增利,營收增長22.6%,淨利潤反倒大降11%,毛利率抹去兩個百分點。

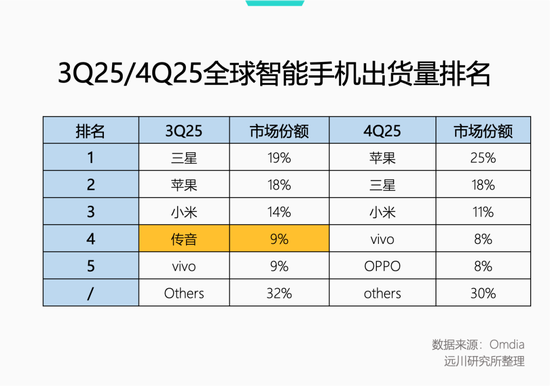

單季度的業績受當季新機型上市影響較大,但即便按照全年業績指引看,傳音2025年度營收利潤雙降,淨利潤直接腰斬,手機也從全球第四[3]掉進了others[4]。

傳音尚且如此,其他廠家中低端機型的境況可想而知。綜合各種市場消息,各大手機廠商都有意擱置低價產品線出新,將重心轉向利潤更高的高端機型。

年初,魅族宣佈取消魅族22 Air上市計劃,原因直指存儲漲價衝擊。隨後有供應鏈消息流出,小米、OPPO、vivo、傳音等多家手機品牌下調2026年整機訂單量,幅度在10%-20%不等,中低端機型不約而同成為調整重點[2]。

每一次通脹,受傷最重的似乎都是底層。

昂貴的配角

存儲芯片漲價殺死中低端手機,原因在於其特殊的定位:一個重要性不強的剛性成本。

說它是剛性成本,是因為手機在內的現代電子產品基本都離不開內存和存儲芯片,可以少用但不能沒有;說它重要性不強,是因為它不是決定手機功能體驗的核心零部件,更像是錦上添花的配角。

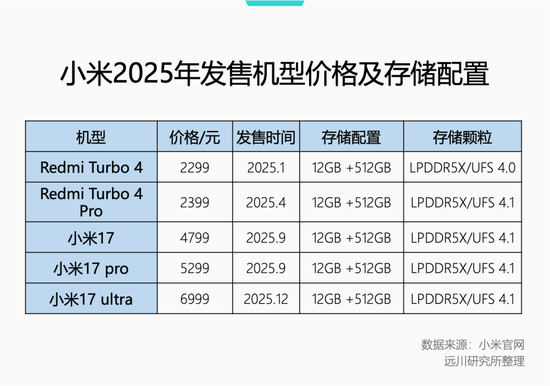

決定手機低中高端的核心要素是螢幕、鏡頭、處理器三大件,以小米的產品線為例,從定位中端的紅米Turbo 4到高端旗艦機型小米17 Ultra,都有12GB+512GB的配置,但同存儲器配置的機型,價格差距可以達到4700元。

換句話說,存儲器是中低端手機和高端手機差距最小的一個環節。就像肯德基套餐裏的可樂,可以選大中小杯,但真正決定套餐價值的是漢堡和炸雞。

別看手機品牌現在被漲價搞得焦頭爛額,2022年,存儲市場在內憂(產能過剩)外患(需求疲軟)下價格雪崩,手機廠商(除了蘋果)紛紛拉起「存儲平權」的大旗,配置上特別捨得給,512GB/1TB的千元機遍地跑。

結果此一時彼一時,如今存儲價格暴漲,暴露了中低端手機在經營上的最大短板:成本彈性太差。

大部分消費電子產品的開發邏輯,一般是先確認定價區間和利潤率,再根據成本決定各種零部件和傳感器的選擇。在定價封死的情況下,選擇什麼零部件,就是一個有限資源按需分配的遊戲。

具體到手機來說,高端機的定價是堆上去的,各種頂級零部件拼命裝,成本高但利潤空間更大;低端機的定價是砍下來的,非必須的零部件能砍則砍,必須的零部件能省則省,從而擠出有限的利潤空間。

因此,低端機型的成本結構中,不能省的「剛性成本」佔比天然更高。

這種情況下,假設手機廠商自行吸收存儲成本上漲,售價保持不變,高端機騰挪的空間也更大,低端機本就不充裕的利潤空間會被直接犧牲。

如果手機廠商用漲價覆蓋存儲成本漲幅,同樣也是低端機受損最大。

按照TrendForce的數據,一台12GB+256GB的iPhone Pro Max,存儲器成本約佔總BOM成本的10%[1],依照研究機構2910元-3829元的BOM成本計算,存儲器成本在300元左右。假設存儲顆粒價格上漲50%,則12GB+256GB配置的手機存儲成本大約增加150元。

iPhone Pro Max售價9999元,即使將150元全部體現在了價格上,10149元和9999元,對於蘋果用戶來說,很可能就是一個平台活動補貼的事兒。

消費品定價越是低,覆蓋的消費羣體就越多,其受衆也對價格越來越敏感。同樣存儲器配置放在定價1500元左右的機型上,150元的漲幅已經能勸退很多消費者了。

對手機品牌來說,高端機型只是少賺一點,低端機的賬反倒越算越虧,倒不如擱置產品線等存儲價格回落。

小米去年10月推出的Redmi K90系列新款,標準版較上一代上漲300元,其中12GB+256GB規格和12GB+512GB兩種存儲規格之間的價差達到600元。

作為對比,同年4月推出的Turbo 4 Pro,兩種存儲規格之間的差價只有400元。面對手機漲價,雷軍不得不發微博表示「內存漲太多」,宣佈首銷月內降價300元。

保時捷漲價,該買的大概率還會繼續買;但低配日產軒逸漲價,想想自己坐進去就是全車唯一的真皮,換車計劃可能就暫時擱置了。

漫長的冬季

AI基建需求擠壓存儲產能,乙方翻身做主人,讓手機廠商的供應鏈管理也是一片混亂。

家大業大如蘋果,最近也在財報會上表示存儲器供應壓力山大,據說目前只是簽好了第一季度的NAND Flash和上半年的DRAM供貨協議,而今年剩下的供應量,還得看情況再談[6]。

三星內部甚至為存儲器「兄弟鬩牆」,由於新款Galaxy機型的LPDDR5X內存顆粒年內漲價超過100%,手機部門不得不懇請隔壁半導體部門開後門籤長約,沒想到慘遭兄弟部門拒絕[7]。可見在KPI面前,任何情誼都是空洞的。

三星和SK海力士上月還向手機和PC客戶發出警告,稱後者需要對存儲器獲取困難做好準備[8]:「他們正直接或間接地被服務器相關產品的強烈需求所影響。」

這就意味着,手機存儲器什麼時候能擺脫供應緊張、價格迴歸正常區間,取決於AI需求什麼時候先被滿足。而從近期谷歌、Meta等科技公司猛超分析師預期的資本開支指引來看,這個時間點還遙遙無期。

市場研究機構TrendForce從去年10月至今,至少三次公開上調了對2026年第一季度DRAM價格按月漲幅預期,從最早的8%-13%上調至18%-23%,又上調至55%-60%,最新更新的預測數字已經高達90%-95%了。

當存儲器事實上成為了賣方市場,手機廠商的成本預期就變得高度不可控,尤其是對本就利潤稀薄的中低端手機來說,「越賣越虧」是正在發生的事實。

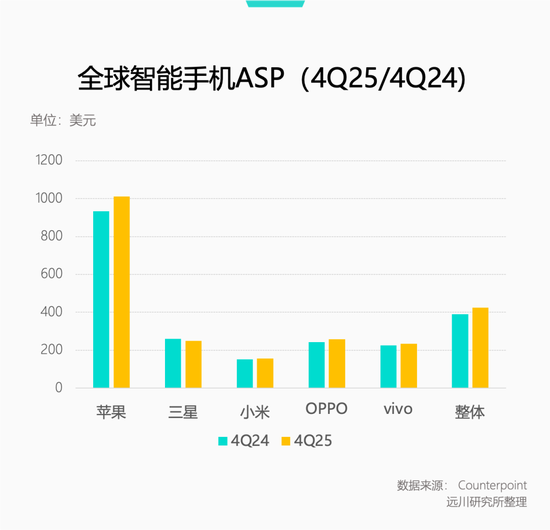

根據Counterpoint Research報告,智能手機正逐步向更高價位區間移動,2025年第四季度全球ASP首突400美元大關[9],而中低端市場持續萎縮,在美國,300美元以下機型銷量同期下滑了7%[10]。

全球智能手機ASP(Average Selling Price/平均售價)第四季度首次突破400美元

只要AI的虹吸效應還在持續,供應鏈的寒意就會持續且公平地傳遞給每個終端廠商。

可以預見,在高端化上走得更遠的手機品牌將因為更靈活的定價區間掌握主動權,要麼藉此機會漲價、進一步提高ASP,要麼反其道行之、降價以擴大市場份額,進可攻,退可守。

考慮到手機市場格局穩定,高端化、提高均價是每個品牌的心頭大事。趁着存儲芯片價格暴漲,讓「千元機時代」就此終結,似乎也不是不可想象。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:何俊熹