作者|市象 王鐵梅

小紅書新規發布後,Swisse(斯維詩)在小紅書的官方旗艦店悄然下架了店內全部商品鏈接。

隨着平台《禁止分享商品及服務規則》結束意見徵集,一套針對保健品及醫藥健康類商品的強監管框架正式落定。新規之下,所有「藍帽子」認證的保健食品、各類嬰幼兒及特殊醫學配方奶粉,均被劃入禁止達人分享推廣的範圍。

據健康產業觀察,每月有1.2億用戶在小紅書尋求健康生活指引,其中醫療健康類目的搜索量增速顯著,醫療器械、OTC與保健食品分別增長 36%、78%、53%。這意味着過去幾年,這些產品的相關品牌在小紅書平台藉由海量博主筆記構築的「種草」通道,已經關閉了。

對於將小紅書視為核心營銷陣地、深度依賴其塑造「進口健康」品牌形象的Swisse而言,增速或將遇阻。

在中國市場,Swisse同時運營着「國產藍帽子」和「跨境進口」兩條產品線,這一直是其主要的兩條增長線。藍帽子產品被直接禁止推廣,可能會導致以國產合規產品做背書的跨境產品營銷空間也被大幅擠壓。

2024年小紅書在年度「種草大賞」上為Swisse頒發了「品牌長效增長」獎。頒獎詞寫道:「多品線科學排兵佈陣,矩陣化種草,帶動生意穩增長,生意體量穩居全網TOP1。」

同年,Swisse中國區市場總監邵柳在一次行業論壇上,以「銷量增長166%,多產品賽道TOP1」為題,詳解了小紅書平台為其帶來的助力。

一個平台頒獎,一個品牌總結,對於一個事實進行了共同確認:Swisse與小紅書存在深刻的共生關係。

Swisse國產化營銷遇阻

Swisse在中國市場的增長,很大程度上建立在線上平台。

據其母公司健合集團2025年第三季度財報,在成人營養及護理用品板塊中,以Swisse為核心的產品組合貢獻了約70.6%的分部銷售額,是絕對主力來源。

其中,中國市場的渠道結構呈現出明顯的內容電商特徵:跨境電商渠道銷售額按年增長23.1%,貢獻中國內地成人營養及護理用品收入的81.9%;抖音渠道增速更快,銷售額按年提升77.7%。

這意味着Swisse相關產品的用戶觸達、心智建立與復購維護,已經高度依賴電商與內容平台協同完成。

在小紅書體系內,Swisse構建了一套高度工業化的種草模型。

據保健品相關從業人員透露,Swisse採用了一套驗證過的「頭部、腰部、尾部博主黃金配比」模型。

在這套模型中,頭部達人負責權威背書與話題引爆,中腰部及海量素人KOC則圍繞「熬夜護肝」、「口服美容」等具體場景,進行沉浸式種草,營造出真實的口碑生態。此外,品牌還會刻意優化並攔截「護肝保健品推薦」等高意向搜索關鍵詞,精準捕獲處於決策前端的用戶。

這套組合策略直接轉化為了市場份額。

Swisse中國區市場總監邵柳曾公開表示,通過深度運營小紅書,其明星產品「K2鈣」的銷量實現了按年166%的增長。

2025年618期間Swisse於天貓、京東、抖音等各大電子商務平台成交金額穩健增長,穩居營養補充品類別第一名。在618、雙11等關鍵大促節點,小紅書的內容蓄水,常被視為其在天貓、京東等平台衝擊品類榜首的必要動作。

現在隨着新規的發布,驅動這輪增長的小紅書紅利正在消失。

另外小紅書新規明確禁止在平台推廣所有「藍帽子」保健食品,正是Swisse在中國市場本土化的關鍵。

Swisse的產品線分為國內版與海外版。

國內版本主要在天貓官方旗艦店等國內電商平台及線下渠道銷售,產品包裝為中文,帶有「藍帽子」標識,由國內生產基地製造,這正是此次新規所禁止推廣的。與之並行的海外版本,則通過天貓國際海外旗艦店等跨境渠道銷售,產品保持純外文包裝,無「藍帽子」,產地標註為澳大利亞。

同一款產品,兩個版本從含量到價格,區別都相當大。以輔酶Q10為例,該店客服人員表示,海外版每粒含輔酶Q10 150mg;國內版每粒含43.5mg,同時添加維生素E,以符合「藍帽子」認證。價格上也對比明顯,國產版60粒券後價239元,海外版50粒券後價149元,。

表面上看,這種策略形成了市場互補,讓定價較高、擁有「藍帽子」的國內版位列官方旗艦店,起到讓消費者放心的作用;而成分濃度更高、單價更低的海外版,則在海外旗艦店及跨境平台上吸引注重性價比的消費者。

對於國內版,「藍帽子」所帶來的合規優勢,在新規下反而成為其無法通過內容平台進行推廣的直接障礙;對於海外版,儘管未被明確列入禁推清單,但平台對保健品內容的整體收緊,使其依賴的「高濃度」、「原裝進口」等宣傳點面臨更嚴格的審核,營銷空間被大幅壓縮。

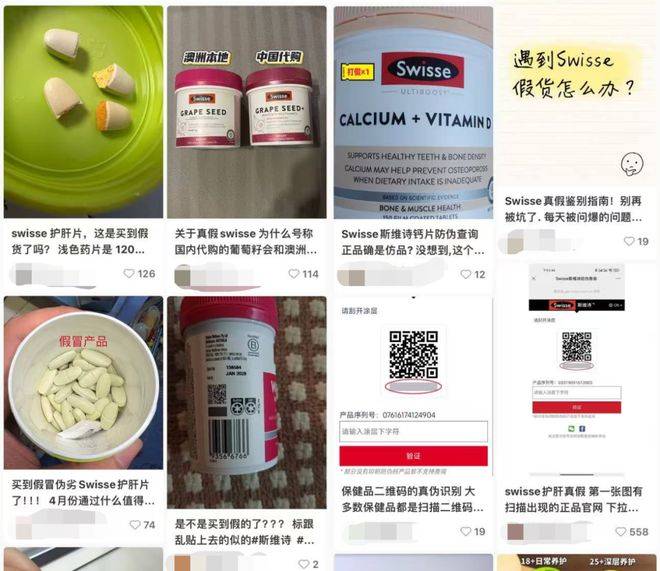

這套策略也同樣在消費側帶來了認知上的模糊。多位消費者向「市象」表示,他們通常依據英文包裝來認定「進口」身份,對國內生產的情況並不知情,這種差異有時甚至引發了對產品真僞的疑慮。

如今在合規壓力下,Swisse營銷重心被迫轉向海外版已成必然,但這同時也意味着,品牌必須直面並重新梳理這種長期存在的認知矛盾。

保健品的「後種草時代」

新規落地,並不意味着Swisse必須徹底退出小紅書。因為平台的邏輯並非封殺,而是對流量的分配規則與風險責任進行了重新定義。在規則之下,保健品的合規路徑實際上很清晰,只不過門檻極高。

目前,確定性最高的品牌官方賬號,也就是帶着藍V標識的賬號。唯有藍V發布的內容可正常進行廣告投放與商品鏈接,也是未來新規之下保健品行業最核心的流量陣地。

與之配套的,是平台為品牌開啓的「後門」KOS體系。一個藍V可綁定多達100個KOS賬號,這些被視為「品牌專家型銷售員」的賬號,是品牌將專業內容人格化、規模化的潛在工具。

但所有這些路徑對企業來說都伴隨着高昂的隱性成本。例如確保每篇內容符合「三品一械」嚴苛規定的審稿合規成本,在新規則下探索內容模型的反覆試錯成本,以及管理龐大KOS矩陣遠比對接外部達人更為複雜的組織管理成本。

輕鬆喫到營銷紅利的日子一去不復返了,這些成本將快速篩選品牌,使其迅速分化。據業內人士預估,約九成的品牌可能因慣性思維,短期投入之後,一旦遭遇產能不足與效果不佳,便退回傳統電商。

僅有一成品牌會將其視為必須投入資源、忍受前期虧損,以期在幾個月後重新摸索到可行路徑。Swisse能否成為後者,還未可知。將視角拉遠至Swisse的母公司健合集團,新規的潛在衝擊或許比單一品牌層面的影響更為複雜。

這家以合生元嬰幼兒奶粉起家、後轉型「全家庭營養」的公司,在2024年出現了上市以來的首次年度虧損,淨虧損約5372萬元。儘管2025年上半年扭虧為盈,淨利潤約7100萬元,但按年下滑幅度達76.8%。

Swisse正是在集團尋求轉型的關鍵時期被購入。2015年,健合集團斥資約76億港元收購Swisse,後者迅速成為集團成人營養及護理(ANC)業務的支柱。2025年第三季度報告顯示,ANC業務收入52.4億元,佔集團總營收的近半壁江山。

一面是營收的依賴,另一面是利潤的脆弱。Swisse的成功,很大程度上建立在高效的營銷投入之上。2025年上半年,健合集團的銷售及分銷成本按年增長約12%,達到29.71億元。Swisse的高增長曾是支撐這筆投入的底氣。

但一旦其增長因平台規則變化而受阻,高昂的營銷費用將成為盈利的最大壓力。

這種情況下,對Swisse而言,其資源向跨境產品線傾斜是必然選擇。儘管新規條文未直接覆蓋跨境保健品,但監管整體收緊的態勢明確,平台為求自保隨時可能擴大解釋範圍。如果Swisse想做的是簡單地將過往的「種草」模式複製到跨境產品上,風險依然極高。

更深層地看,新規還標誌着保健品「後種草」時代的開啓。

不僅小紅書了出台新規,其他內容平台和電商平台也都正在醞釀之中。這不僅是單一平台的調整,還意味着在強監管背景下,保健品消費市場的流量紅利見頂、保健品營銷需要回歸本質。當「捷徑」被堵死,企業要直面的是產品力、品牌力與合規經營能力的多重考驗。

遊戲規則改變後,僅靠戰術調整恐難破局。Swisse應該回答的是,在保健品行業的「後種草時代」,自己的核心價值究竟立於何處。