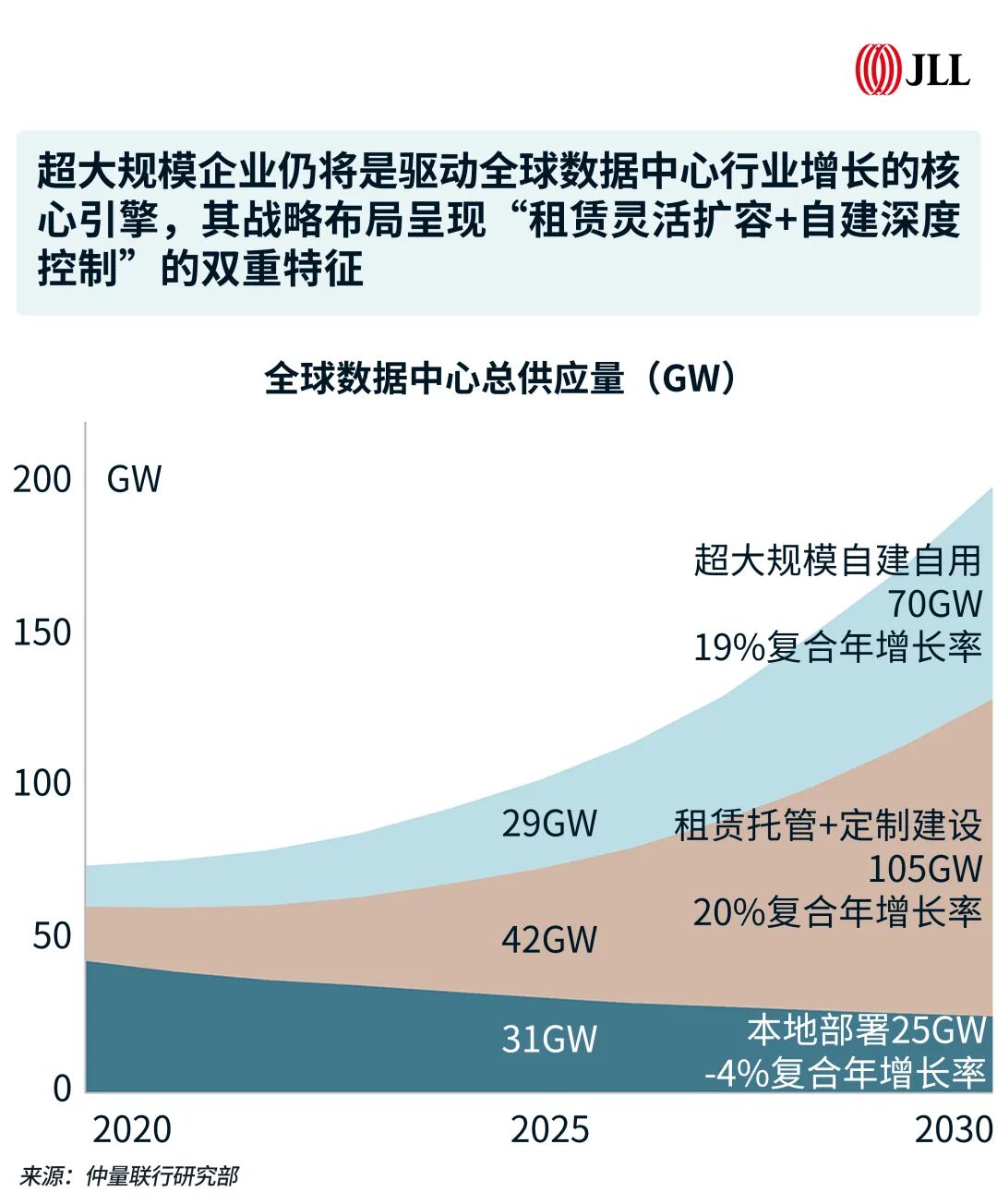

智通財經APP獲悉,仲量聯行發布2026年全球數據中心展望報告。報告指出,數據中心行業的持續高增長,標誌着算力基礎設施正在成為與辦公空間、生產工廠同等重要的戰略性不動產配置。預計到2030年,全球數據中心總容量將由103GW增至200GW,增幅接近一倍。其中亞太地區容量預計從32GW增長至57GW,複合年增長率達12%。超大規模企業通過「自建+租賃」雙軌策略,是推動增長的核心力量。

仲量聯行中國區研究部總監姚耀表示,過去幾年,中國數據中心市場規模呈現高速擴張,標誌着行業與全球同步進入超級投資周期;但與此同時,能源基礎設施--尤其是電網容量限制、供應鏈風險等因素,也對發展形成制約。投資者和企業必須在市場速度與資本效率之間取得平衡,合理預判需求拐點,並保持足夠靈活性,以應對AI模型與應用場景的快速演進。

據中國信通院數據,2024年全國數據中心用電量超過1660億千瓦時,約佔全社會總用電量的1.68%,用電量按年增長10.7%,而同期全社會總用電量的增速為6.8%。中國信通院測算,高情景下,人工智能爆發增長,2030年中國算力中心用電或超過7000億千瓦時,佔全社會用電量5.3%;低情景下,人工智能慢速增長,2030年中國算力中心用電將達到3000億千瓦時左右,佔全社會用電量2.3%。總體來看,數據中心的用電量佔社會總用電量的比例都在提升。

面對安全、合規與性能要求,企業越來越多地採用整合「本地自建設施、第三方託管服務、超大規模雲平台以及分佈式邊緣節點」的混合架構模式。這種組合允許企業:將敏感的核心業務保留在本地數據中心;將需要穩定環境但無需自建的基礎負載遷入提供靈活空間的託管機房;利用超大規模雲的彈性和先進服務處理可變工作負載與創新應用;同時在網絡邊緣部署計算能力,以滿足物聯網、實時交互等場景下的超低延遲需求。在此模式下,企業一方面壓縮本地設施規模,另一方面保留關鍵負載的駐場處理能力。因此,前置性規劃至關重要——例如在企業房地產決策早期即對接電網與分佈式發電資源,鎖定長期電力容量;通過預租或分階段承租對沖租金與電力緊缺風險;同時在設計中預留高密度算力與液冷系統的升級空間,並採用模塊化架構提升應對施工延期、設備交付延遲及成本通脹的能力,實現成本效率與運營彈性的動態平衡。

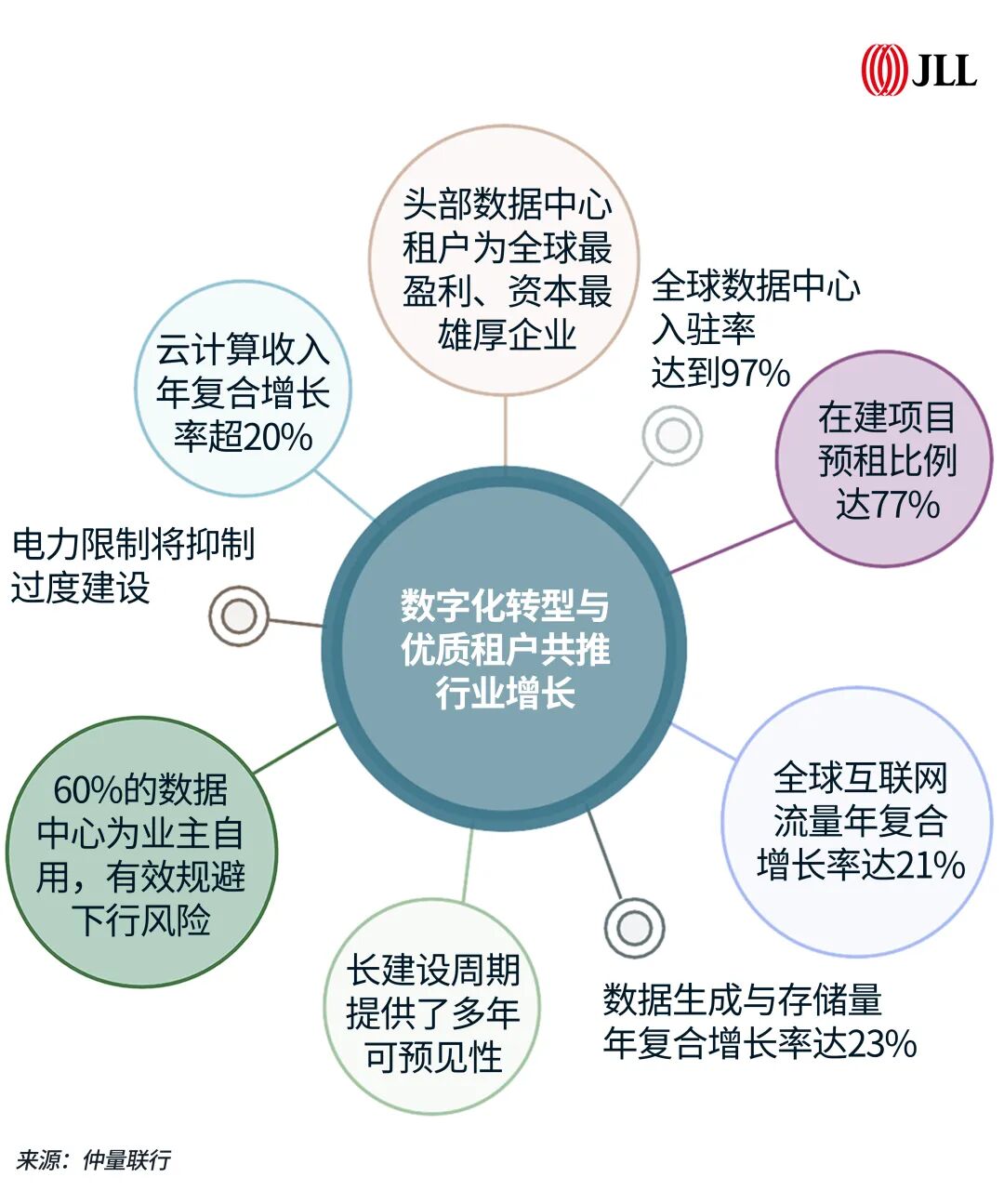

在報告中,仲量聯行預計到2030年,人工智能(AI)工作負載將佔全球數據中心容量的一半,其中推理解算將自2027年前後超越訓練,成為主導性需求。而當前AI需求佔所有數據中心工作負載的四分之一左右,這一顯著變化正在重塑數據中心的技術架構與空間形態——AI訓練和推理對算力與能耗的要求遠高於傳統負載,單機櫃功率密度提升至40至100+KW,遠高於當前平均低於20KW的單機櫃功率密度;而當這一數值超過20KW時,傳統風冷技術便不再奏效,液冷技術便成為必須方案,因此,液冷系統從「可選項」變為「標配」等都將是數據中心顯著的變化。

鑑於AI專用數據中心是典型的「能源消耗大戶」,能源轉型也是未來數據中心建設的必然趨勢。報告指出,太陽能在2026年就將佔到全球可再生能源裝機容量近半數。同時,亞太地區將在數據中心轉向可再生能源方面佔據主導地位,預計到2030年,全球太陽能裝機容量中將會有近4000GW來自亞太,而中國將貢獻約80%的增長。這一趨勢與更廣闊的能源轉型背景一致:根據國際能源署報告,中國在全球範圍內的可再生能源新增裝機領域保持主導,預計到2030年將貢獻全球新增可再生能源發電量的60%。

數據中心的建設狂潮也引發了有關這一領域是否出現泡沫的擔憂。對此,報告指出,相關房地產指標表明該行業依然健康。截至2025年底,全球數據中心使用率高達97%,在建項目中已有77%已獲預租,並未出現過度空置或無序擴張的跡象。同時,市場需求並不全然依賴人工智能:數據生成與存儲、網絡流量及雲服務收入均保持着超過20%的長期複合年增長率,這些持續增長的需求因素,將有力推動行業的結構性升級與長期擴張,而非短暫虛浮的泡沫式繁榮。

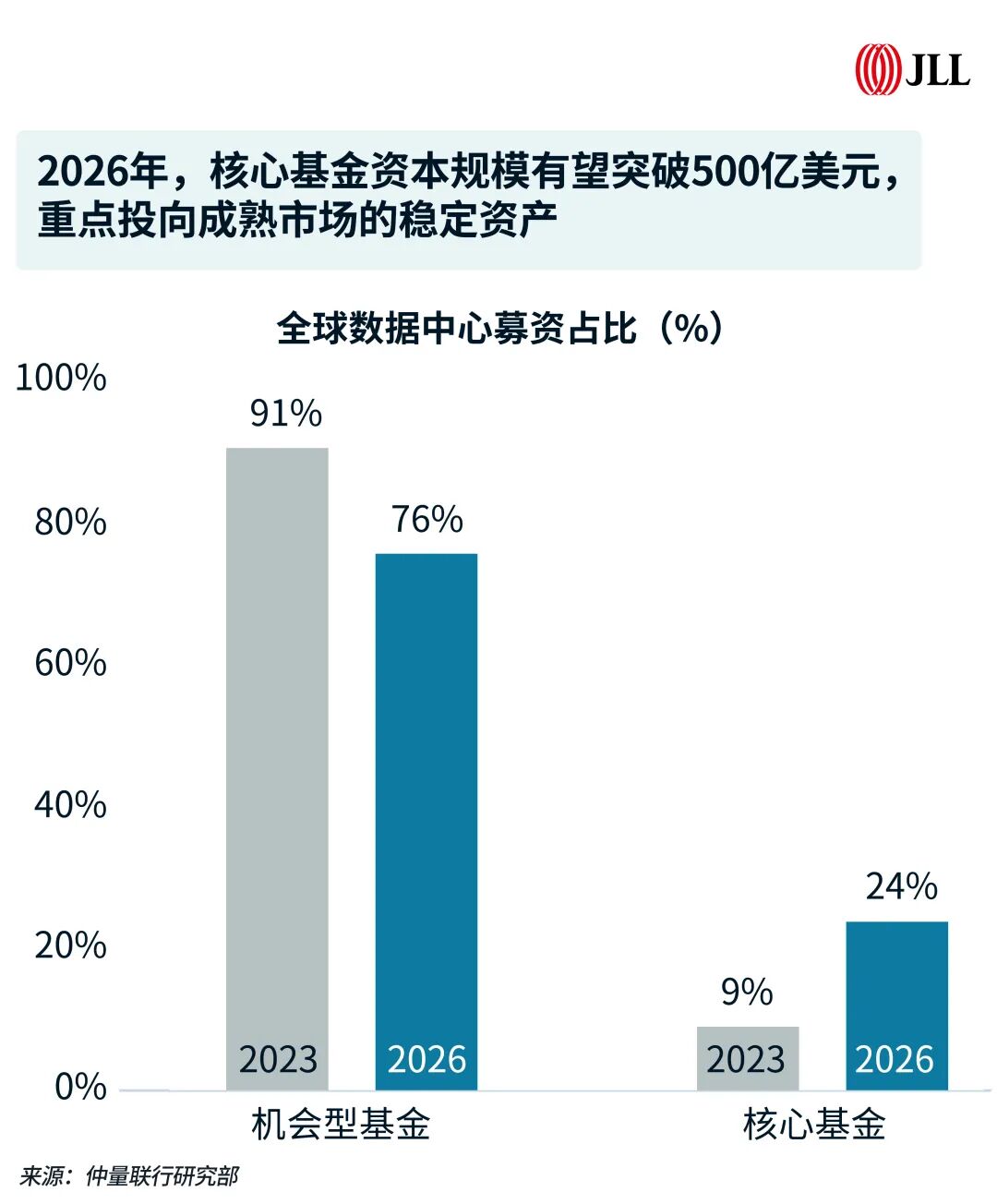

從投資角度來看,數據中心目前是商業地產中最具吸引力的資產類別之一。自2020年以來,全球數據中心直接投資交易額已達約750億美元,併購規模已超過3000億美元。預計在今年,全球數據中心核心基金規模將突破500億美元、目標回報率在10%以上。

據中國信通院數據,中國數據中心行業市場規模從2019年的878億元增長至2024年的3048億元,年複合增長率為28.26%。

隨着AI算力需求激增,作為底層基礎設施的數據中心需求持續擴大。2025年上半年,中國數據中心新增交付容量已超往年全年水平。據中國信通院數據,截至2024年底,中國在用數據中心機架規模達900萬架(標準2.5kW/機櫃),按年增長11.11%。2017-2024年間,規模年均複合增長率達23.35%;2024年增速有所回落,可能與基數擴大及行業算力資源優化有關。至2025年6月底,機架規模已增至1085萬架,較2024年底新增185萬架,對應IT負載約4.63GW。

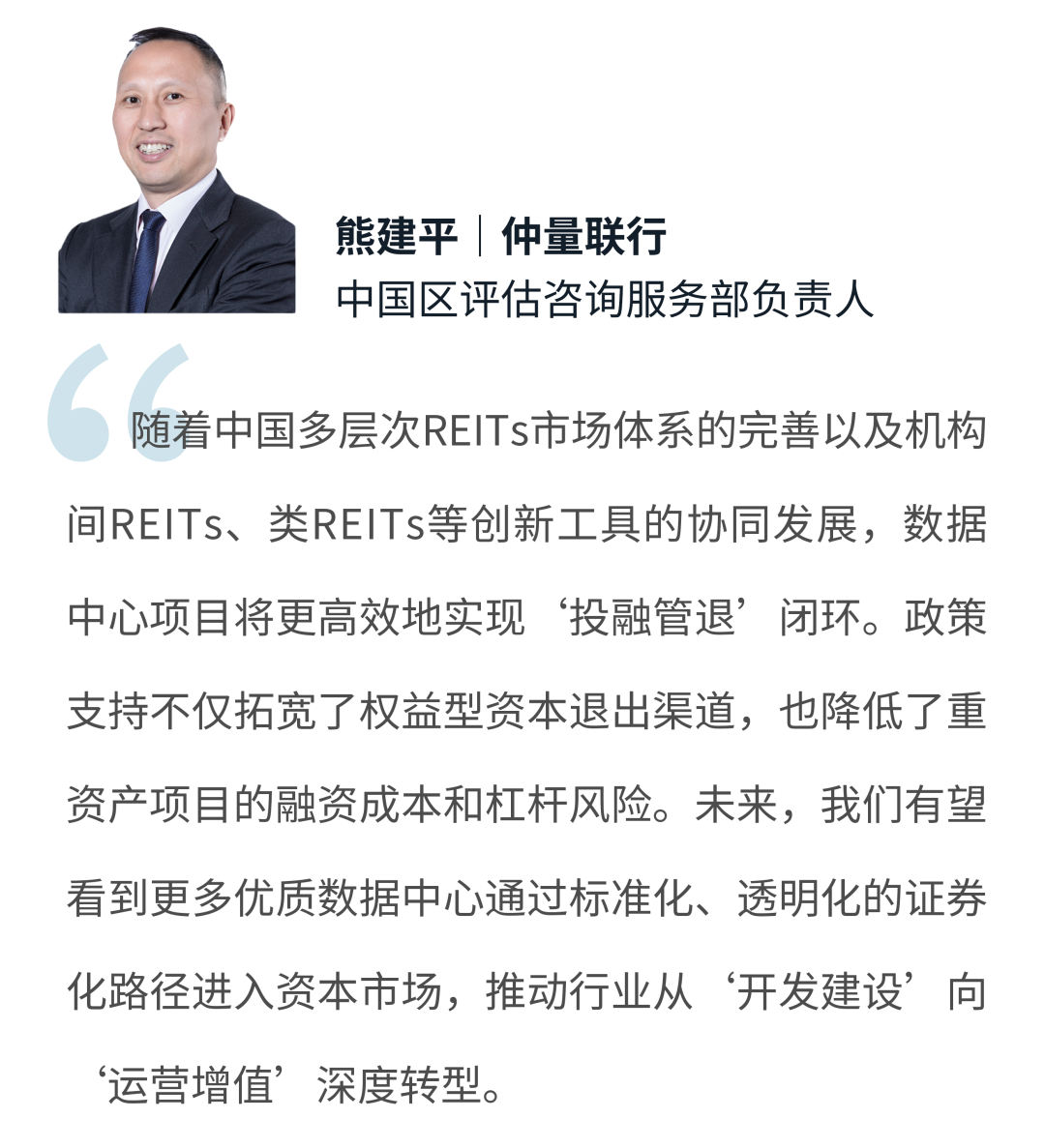

全球範圍內,傳統銀行孖展已難以滿足行業高速擴張的資金需求,資產證券化成為關鍵路徑。以數據中心為底層資產的ABS和CMBS發行量自2020年起幾乎每年翻倍,2026年有望達500億美元。

在中國,2025年8月,首批數據中心公募REITs——南方萬國數據中心REIT和南方潤澤科技數據中心REIT分別在滬深交易所上市,以及近日世紀互聯兩單IDC機構間REITs(持有型不動產ABS)——國金資管-世紀烏蘭數據中心持有型不動產資產支持專項計劃和國金資管-世紀泓源數據中心持有型不動產資產支持專項計劃成功發行。這些實踐印證了報告中的觀點:包括中國在內的亞太地區,以數據中心為底層資產的資產證券化產品發行量將顯著增長,也反映出長期資本對這一資產類別的信心。