2026 年宏觀範式演變——從「願景共識」到「存量博弈」的轉折

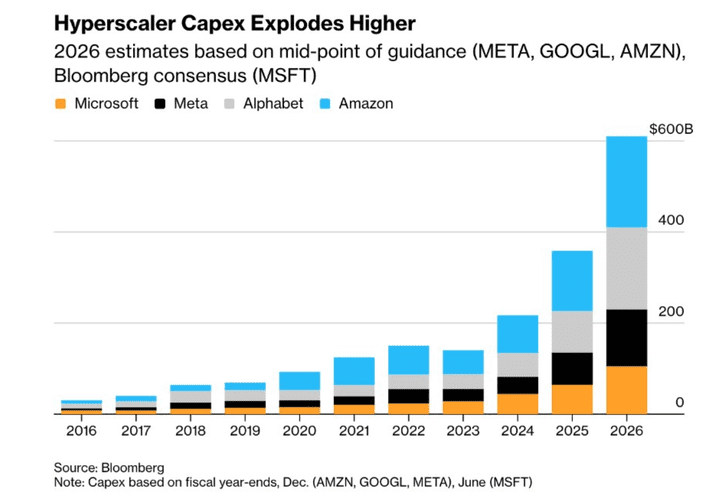

截至 2026 年第一季度,全球科技產業的競爭格局已發生深刻的範式位移。自 2024 年開啓的超大規模算力軍備競賽,在經歷了兩年的非理性擴張後,終於迎來了「資本產出效率」的審判時刻。甲骨文(Oracle)股價自高點接近 60% 的劇烈回撤,以及微軟(Microsoft)在千億美金開支計劃公示後的市值縮水,標誌着市場定價邏輯已從「投入即增長」轉向「產出即價值」。

來源:TradingView

當亞馬遜、谷歌、Meta 與微軟的年度資本支出(CapEx)總計跨越 6000 億美元紅線,投資者關注的核心已不再是大模型的參數規模,而是這些投入在損益表上的邊際貢獻。在 2026 年高通脹、高能源成本以及高利率的三重擠壓下,科技巨頭的經營槓桿正經歷前所未有的壓力測試。AI 基礎設施的建設不僅是資金的消耗,更是對企業流動性、技術折舊容忍度以及變現路徑執行力的全方位考驗。本文旨在建立一套基於過去八個季度動態變化的量化審計體系,判別在極端擴張周期中,哪些公司正修築成本護城河,而哪些公司正深陷「重資產化」的利潤吞噬陷阱。

核心量化評價體系——定義 2026 年科技股的「生存紅線」

在當前的資本密集型競爭階段,傳統的市盈率(P/E)或單純的營收增速已無法完整反映巨頭的戰略安全性。本研究採用滾動十二個月(TTM)數據口徑,構建了四個維度的加權評估模型:

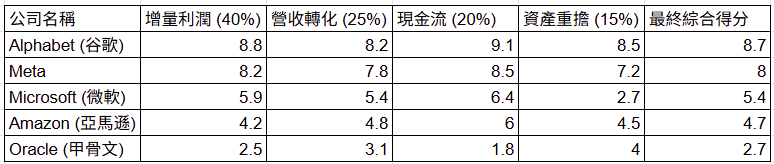

增量營業利潤率(Incremental Operating Margin,權重 40%): 這是衡量 AI 機器核心效率的終極指標。它回答了一個殘酷的問題:在資本投入按年激增的背景下,每一單位新增投入,究竟是轉化成了實際利潤,還是被高昂的電力、算力租賃及研發開支所蠶食?數據顯示,如谷歌與微軟的增量利潤率分別達到 53.20% 與 58.90%,這代表了頂級巨頭在規模效應下的成本轉嫁能力。

營收轉化速度(Revenue Conversion Velocity,權重 25%): 考慮到算力部署到最終轉化為雲端流水通常存在約六個月的時滯,該指標衡量企業對市場需求的預判與兌現能力。例如,谷歌高達 92.00% 的轉化速度表明其基礎設施的閒置率極低,投入能迅速反饋至營收層面。

自由現金流覆蓋率(FCF Coverage Ratio,權重 20%): 判定企業是否具備內生性投資能力。在高利率環境下,1.0 倍被視為生存紅線。它界定了公司是在「用自己賺來的錢投資未來」,還是依賴孖展維持「失血式擴張」。甲骨文(Oracle)僅 0.65X 的覆蓋率預示其在極端震盪環境下缺乏財務容錯率。

資產重擔率(Asset Burden Ratio,權重 15%): 該指標警示科技股的「製造業化」傾向。AI 硬件技術折舊周期極短,若折舊與攤銷佔營收比例過高,企業將失去軟件公司的高利潤屬性。微軟目前 14.63% 的重擔率顯著高於谷歌的 4.91%,反映了其龐大數據中心建設帶來的沉重賬面減值壓力。

靜態指標評算——巨頭間的財務裂痕與體質反差

透過對五大標杆公司的靜態數據掃描,我們發現了顯著的戰略分化:

- Alphabet (谷歌) [最終得分:8.7]:憑藉自研 TPU 芯片對沖了第三方採購的高溢價,其資產重擔率僅為 4.91%,同時營收轉化速度高達 92.00%,在所有維度均展現出標杆級的健康度。

- Meta [最終得分:8.0]:小紮在「效率年」後的轉型成效顯著,增量營業利潤率維持在 42.18%,其 AI 廣告推薦系統展現了極強的變現效率。

- Microsoft (微軟) [最終得分:5.4]:微軟正面臨嚴峻的重資產轉型陣痛。儘管增量利潤率達 58.90%,但高達 14.63% 的資產重擔率與 1.28X 的現金流覆蓋率顯示,其利潤空間正被不斷攀升的基礎設施折舊所蠶食。

- Amazon (亞馬遜) [最終得分:4.7]:其 21.60% 的增量利潤率受到體量龐大的零售業務稀釋,但 74.00% 的營收轉化速度與 1.05 的現金流覆蓋率守住了基本面的底線。

- Oracle (甲骨文) [最終得分:2.7]:各項指標均處於危險區間。其增量利潤率僅 9.70%,且自由現金流覆蓋率僅為 0.65X,反映了其依賴外部孖展支撐擴張的脆弱本質。

動態動能觀測——從趨勢斜率預判大資金流向

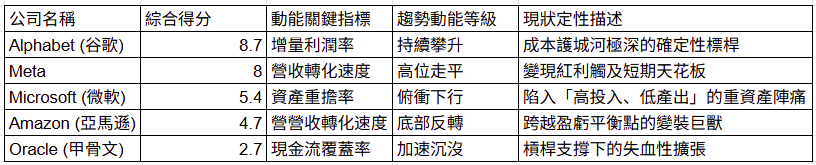

靜態評分僅是歷史的「體檢表」,而在極端震盪的 2026 年市場中,指標的「斜率」與「加速度」纔是預判大資金調倉與避險行為的核心。動能斜率的變化直接反映了企業在算力賽道上的邊際邊效能。

- 持續攀升:Alphabet (谷歌):谷歌不僅在靜態測試中奪冠,其關鍵指標「增量利潤率」仍處於持續攀升的動能等級。這背後隱藏的邏輯是谷歌自研 TPU 芯片規模化帶來的「成本脫鉤」。當其他競爭對手仍被限制在第三方硬件供應鏈的漲價周期時,谷歌已實現了算力成本與營收增長的非線性共振。這種動能的持續性,使其被定義為「成本護城河極深的確定性標杆」。

- 高位走平:Meta:Meta 的動能斜率在近期財報中呈現出高位走平的態勢。儘管其 8.0 的得分依然優異,但營收轉化速度的動能鈍化預示着社交媒體 AI 廣告推薦的邊際收益正接近短期天花板。對於大資金而言,走平的動能斜率通常是獲利了結或轉向觀望的特殊信號。

- 底部反轉:Amazon (亞馬遜):亞馬遜展現了全場最具反差感的動能特徵——底部反轉。雖然 4.7 的靜態分低於及格線,但其營收轉化速度的斜率已調頭向上。這標誌着亞馬遜前期在物流自動化與 AWS 基建上的鉅額投入已跨過最艱難的折舊磨合期,正轉變為「變裝巨獸」,釋放出強大的增長潛力。

- 俯衝下行:Microsoft (微軟):微軟目前的動能狀態極其嚴峻,被定性為「俯衝下行」。資產重擔率 14.63% 的攀升斜率已顯著超過利潤轉化效率的增長。這種「指標背離」說明微軟正深陷於「重資產陣痛」的旋渦。大資金通常會對此類動能軌跡保持高度警惕,直至利潤轉化效率出現顯著的 V 型回升,否則其估值將持續承壓。

- 加速沉沒:Oracle (甲骨文):現金流與利潤動能均處於失速狀態,是槓桿支撐下基本面坍塌的典型表現。

商業命格終審——三類玩家的生存邏輯與終極規宿

透過定量與定量的綜合審判,2026 年的 AI 參賽者已被劃分為三種截然不同的商業流派,這決定了它們在未來 12 個月內的抗風險上限。

收割者流派 (Alphabet, Meta):垂直集成與極致變現

這一流派的核心競爭力在於其擁有「閉環」的商業模式。谷歌通過自研芯片實現了算力底層的掌控,Meta 則通過現成的廣告推薦場景實現了 AI 算力的快速變現。它們的共同特點是動能穩健且評分均在 8.0 以上。在 2026 年的環境中,收割者不需要向市場講述「未來」,它們正利用規模效應修築一道別人無法逾越的成本護城河,是市場中真正的 AI 稅收徵收者。

基建陣痛流派 (Microsoft, Amazon):沉重的時代稅收

微軟與亞馬遜目前扮演着 AI 時代基礎設施建設者的角色,這要求它們承擔高昂的「基建稅」。微軟面臨的是轉型期的負重爬坡,而亞馬遜正處於收穫期的前夜。對這一流派而言,關鍵觀察點在於重資產投入何時能完全轉化為超額收益。它們的股價回撤往往不是業務失敗,而是市場對「重資產化」過程中的利潤稀釋進行重新定價。

脆弱性賭徒 (Oracle):槓桿支撐的失血擴張

甲骨文是典型的脆弱性賭徒。在自由現金流覆蓋率僅 0.65X 的情況下,仍依賴高槓杆支撐其失血擴張,動能表現為「加速沉沒」。這類公司的商業邏輯高度依賴孖展環境與核心大客戶的訂單持續性。在高利率環境下,其容錯率極低,隨時面臨現金流斷裂與核心客戶流失的連鎖風險。

迴歸確定性的紅線

2026 年的 AI 壓力測試並非要否定科技巨頭的長期價值,而是要建立一套穿透財務迷霧的理性格局。數據產生的動能只是結果,而商業決策的底牌纔是改變結果的變量。當市場陷入情緒化的恐慌時,投資者應迴歸增量利潤、轉化速度與造血底線這三條紅線。

我們正處於一個「數據不會騙人,但邏輯會誤導人」的時代。微軟的及格分與谷歌的高分,本質上是兩種戰略路徑在折舊周期上的時間差。在這個千億美金豪賭的時代,唯有看清誰正擁有最真實、健康的進化動能,才能在暴跌的廢墟中,錨定價值的終局。當邏輯足夠嚴密時,恐慌就會消失,取而代之的是對商業本質的深度篤定。

原文鏈接