【導語】

1月,全球天然氣市場在寒冬與地緣因素驅動下得到重塑。美國市場因極寒天氣導致供應中斷與取暖需求激增,價格上演「倒V型」衝高回落,歐洲市場因庫存降至歷史低位、取暖需求旺盛及地緣緊張,TTF價格單邊強勢上漲。展望2月,預計美國、歐洲市場或在需求回落、供應寬鬆預期壓制下價格震盪下行。

第一章 天然氣期貨市場走勢回顧

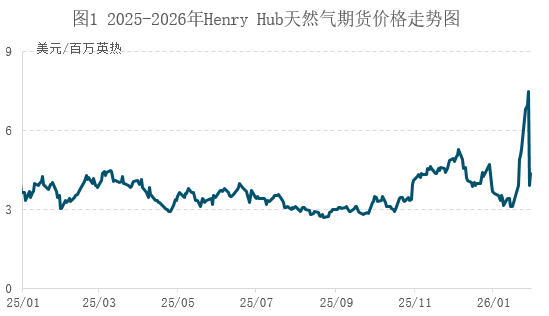

1.1 美國期貨市場

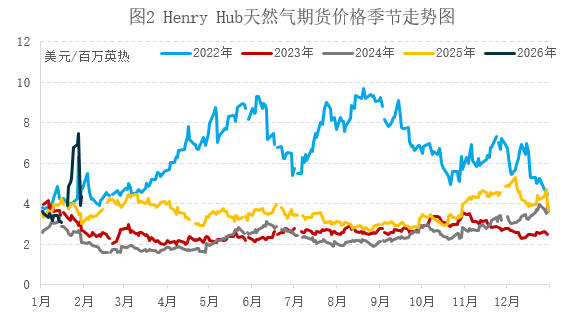

1月美國亨利港(Henry Hub,以下簡稱HH)天然氣期貨市場月均價按年上漲、按月下跌。

數據來源:CME

1月美國天然氣市場呈現「倒V型」走勢,冬季風暴天氣是核心驅動,受下旬取暖和發電需求飆升帶動,月內價格一度飆升至7.46美元/百萬英熱,創出三年新高。

供應方面,根據EIA周度天然氣數據顯示,1月美國本土48州天然氣總產量每周均值約在1062億立方英尺/日左右,較12月的產量下降3.2%,主要受極寒天氣導致氣井凍堵影響,據悉,1月26日單日產量一度跌至926億立方英尺/日左右,月末隨着氣溫回升產量逐漸恢復;根據Baker Hughes數據顯示,1月美國活躍天然氣鑽機數量為124座,較上月減少4座,但按年仍高24座;庫存方面,截止1月23日當周,美國天然氣庫存量28230億立方英尺,比前一周下降2420億立方英尺;庫存量比去年同期高2060億立方英尺,增幅7.9,比5年平均值高1430億立方英尺,增幅5.3%,雖然經歷極寒天氣,但庫存量按年持續升高,較五年均值也明顯高於12月底水平。

需求方面,12月前期美國南部、中部由溫暖天氣主導,其他大部分地區的氣溫也呈現出高於常年的態勢,該時段供暖需求有所減弱,中旬南部和中部整體氣溫仍然較為溫和,但受一股極地氣流影響,美國北部、西部和東北部的氣溫開始下降,逐漸帶動取暖需求上升,1月下旬開始,冬季風暴橫掃美國大部分地區,帶來大範圍降雪、雨夾雪和低溫天氣,美國取暖需求激增,能源基礎設施和電力供應承壓,天然氣發電需求亦是隨之上漲,需求激增成為價格上漲的核心推動力。另外,根據Kpler船期數據統計,1月美國累計出口LNG達1118.6萬噸,繼續處於歷史高位,較12月小幅減少0.3%,按年增幅則達到34%。綜合來看,雖然庫存水平高於往年,但受嚴寒天氣影響,美國本土天然氣產量下降且取暖需求激增,供應趨緊推動價格衝高,整體呈倒V型走勢。

1月份美國天然氣市場經歷了一輪倒V型反轉行情,期間價格漲勢創三年內新高。月初,受氣溫高於常年標準影響,一方面需求疲軟不足以支撐價格,另一方面前期市場對1月氣溫及需求抱有預期,價格提前上漲,但氣溫下降不及預期後,市場情緒逐漸轉為悲觀;進入下旬後,大規模冬季風暴帶來的降溫天氣推高消費者的取暖用氣需求,加之得克薩斯州和路易斯安那州的天然氣井因冰凍天氣導致出現「凍堵」問題,導致部分天然氣產能停擺,供需兩端同時受到強勁衝擊,導致價格出現衝高走勢,漲價前後波動幅度達到141%,隨後價格衝高回落,但較去年同期價格仍高43%。

1.2 歐洲期貨市場

1月歐洲天然氣期貨價格持續推漲為主,月均價按年下跌、按月上漲。

供應方面,歐盟1月LNG總進口量為1369.3萬噸,按月上月增加9.14%,按年增加16.25%;庫存方面,根據GIE的數據顯示,截至1月31日,歐盟儲氣庫庫容率為41.08%,當前庫容率按月上月底下降20.88個百分點,較去年同期下跌12.51個百分點,1月氣候逐漸進入嚴寒階段,庫容下降有所加快。

需求方面,1月份歐洲天然氣需求端表現為取暖需求持續增加態勢。對於同樣位於北半球的歐洲來說,冬季相對較低溫度亦是集中在1月份,因此隨着1月氣溫下降,住宅取暖需求呈增加趨勢。綜合來看,隨着氣溫持續位於年內較低的階段,取暖需求保持旺盛,加之沿海風電發電量下降,燃氣發電需求亦有增加,在強勁需求的支撐下,庫存消耗速度加快,疊加美國因冬季風暴導致供應量縮減、中東地緣局勢緊張等綜合因素,歐洲天然氣價格逐漸推漲。

月內走勢來看,上半月,歐洲氣溫整體較低,部分地區甚至表現出低於常年標準的氣溫,受北極氣流影響,斯堪的納維亞半島及中歐和東歐地區,出現了低於季節性平均水平的氣候趨勢,不過,南歐和西歐則相對溫和,更接近於常年平均水平甚至略高於常年均值,但由於較低的氣溫整體供暖需求仍然比較旺盛;下半月,隨着美國開始宣佈對中東採取行動,地緣局勢趨於緊張,受此影響全球能源市場氛圍趨緊,歐洲TTF價格亦開始上行,隨後美國冬季風暴強勢影響美國天然氣供需,導致美國天然氣價格飆升,看漲氛圍以及潛在的供應擔憂情緒進一步推漲了歐洲天然氣價格,月內高低值的波動幅度達到49%。

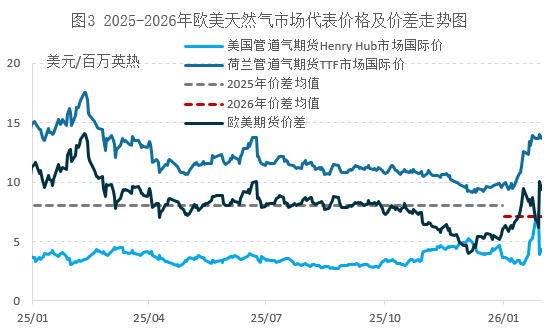

1.3 歐美市場貿易價差分析

1月份,美國Henry Hub天然氣期貨價格與歐洲TTF天然氣期貨價格之間的價差月均值達到7.49美元/百萬英熱,按月上月上漲47.73%,較上月價差明顯擴大;按年下降31.66%,較去年價差下降較為明顯。

在全球LNG貿易市場中,美國和歐洲分別是主要供應和主要需求地區的角色。1月份,儘管美國國內氣價在中下旬衝高上漲,但由於歐洲TTF價格亦是持續推漲的走勢,因此歐美價差依然維持在足以覆蓋液化、運輸及再氣化成本的水平之上。這也是支撐美國LNG出口終端維持較高負荷的核心動力。然而,與去年同期相比,歐洲天然氣價格漲幅不及去年,而美國天然氣價格則上浮明顯,因此這一價差幅度已經收窄,一定程度上反映出需求不足的基本面態勢。

數據來源:CME

第二章 中國天然氣現貨市場走勢回顧及分析

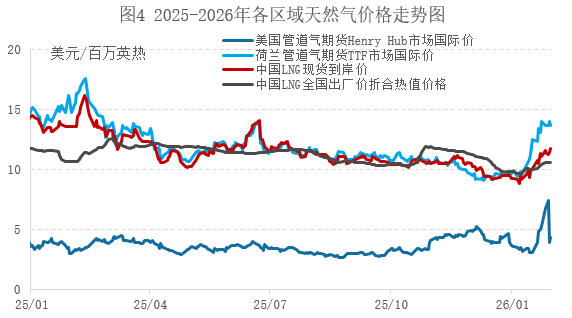

目前中國LNG現貨到岸價格受歐洲天然氣市場價格影響程度較大,原因主要是,LNG貿易具有高度全球化的特點,中國和歐洲的LNG進口來源重疊度較高,地緣因素影響供應鏈並對全球造成連鎖反應。因此,從下圖中可以看出,中國LNG現貨到岸價的走勢與歐洲市場價格走勢高度相似。根據上海石油天然氣交易中心發布的數據,1月中國LNG現貨到岸價均值為10.28美元/百萬英熱,較去年同期下跌24.69%。

數據來源:CME、卓創資訊(SCI)

備註:噸和百萬英熱的熱值轉換系數使用52。

隨着全球LNG貿易的一體化的深化,中國LNG現貨到岸價對中國市場的影響強度持續加深,不過,除進口成本外,中國國內LNG現貨市場價格走勢的影響因素也是多樣的,也會受到國內自身供需情況的影響。如2024年11月-2025年3月期間,中國國內LNG現貨市場就出現了不同於歐美天然氣期貨及現貨到岸價的走勢。因此中國國內LNG現貨市場的供需基本面也值得關注。

1月中國LNG價格較上月整體下跌。

供應方面,卓創資訊對全國288家LNG工廠的監測數據顯示,截至1月30日,2026年1月全國LNG工廠總供應量250.53萬噸,較12月減少31.75萬噸,按月減少11.25%,按年增長18.83%;1月共有103船進口的LNG資源,共685.2萬噸,相比上月進口的111船750萬噸LNG資源,按月減少8.64%。在進口LNG中,以LNG槽車運輸方式供應到國內的LNG槽批量為135.2萬噸,按月上月上漲4.9%。庫存方面,1月份LNG接收站整體庫容率下降4.45%,其中華北大區有所上升,華東、華南區域有所下降。

需求方面,截至1月30日,2026年1月全國LNG消費量約為385.73萬噸,較上月減少6.19%,較去年同期增長26.02%,從日均消費量來看,按月跌幅3.06%。減量的原因是北方多次降雪限制物流運輸,交通用氣有所減少而管道氣供應充足,城燃補庫需求長期低位,降雪對城燃補庫需求提振並不明顯;加之春節假期將近,終端陸續放假,工業點供需求有所減少,綜合來看,本月LNG消費量有所減少。

1月,市場呈現明確的上漲行情,其核心驅動力來自供應端收緊以及需求端帶來的強力支撐。供應端,上旬受原料氣供應減少及西北雨雪天氣影響,國產氣氣量與運輸受限,中下旬雖運輸逐步恢復,但工廠產量有限且庫存壓力大減,挺價意願強烈;反觀需求端,雖然月初僅有局部少量補庫,但是中旬強冷空氣影響,顯着提振了北方供暖需求並帶動小規模補庫,形成主要的需求集中點。除此之外,現貨價格推漲至10-11美元/百萬英熱以上,考慮國際局勢的波動、歐洲庫存水平降幅明顯等因素,國內市場參與者看漲心態得到強化。因此,整月的上漲實質是受到供應端的緊縮與需求端的增加影響,情緒面亦助推了價格持續上漲。

月內走勢來看,上旬市場止跌轉漲,供應端主導,受原料氣供應量減少及西北雨雪天氣阻礙運輸影響,產量與出貨半徑受限,但期末隨着交通恢復與標杆液廠領升,市場氣氛轉暖,需求端僅局部有少量補庫,支撐有限;中旬降溫天氣與成本推動,LNG價格上漲,冷空氣明顯提振了北方供暖需求,帶動小規模補庫,同時供應端,雨雪天氣雖制約國產氣外運,但工廠庫存可控,海氣則在國際現貨價格持續上漲、接收站庫存下降及氣化外輸增加的共同支撐下,挺價情緒強烈,單次調漲幅度達100-350元/噸;下旬,上游出貨壓力減輕,LNG市場繼續上漲,臨近春節,工業需求逐漸萎縮,城燃採購也以剛需為主,對高價接受度有限,然而,上游因前期出貨順暢庫存壓力大減,挺價意願強烈,同時,國際現貨價格高企,使接收站及長期成本倒掛的工廠獲得強支撐,市場在濃厚的挺價心態下維持漲勢。

第三章 市場從業者利潤成本分析及風險規避案例分析

3.1 各環節從業者利潤及成本分析

LNG進口商利潤

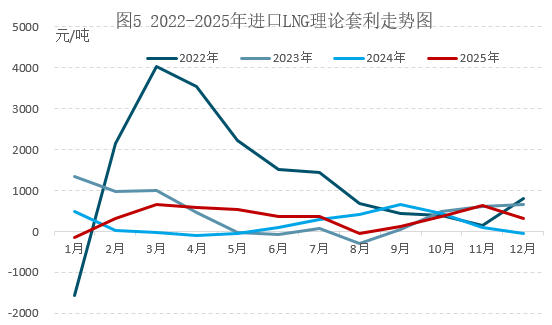

根據卓創資訊統計,12月進口LNG(包含長協和現貨LNG進口)通過汽運形式出貨的理論套利空間為316元/噸,按年增加372元/噸,按月減少307元/噸,套利空間收窄明顯,主要受12月份國內LNG市場價格下滑影響。當前,進口商進口意願仍不足,國內現貨LNG進口量持續偏少。

數據來源:卓創資訊(SCI)

備註:因進口LNG套利計算採用中華人民共和國海關總署發布的進口LNG月度價格計算,該數據滯後一個月,因此圖中2025年數據滯後一個月。

國內LNG貿易商毛利

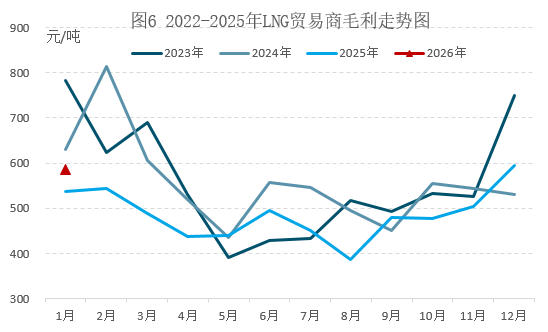

根據卓創資訊統計,1月LNG貿易商的毛利為586元/噸,按年增加49元/噸,按月減少7元/噸。貿易商毛利在2025年全年基本處於2022年以來最低或較低水平,2026年1月份隨着國內LNG市場價格上漲,且需求旺盛影響槽車運輸較為緊張,運費亦有增加,因此1月貿易商套利仍呈現按月增加。

數據來源:卓創資訊(SCI)

備註:LNG貿易商毛利=LNG下游接貨全國均價-LNG出廠全國均價

下游直供用戶(城燃或大工業用戶)用氣成本

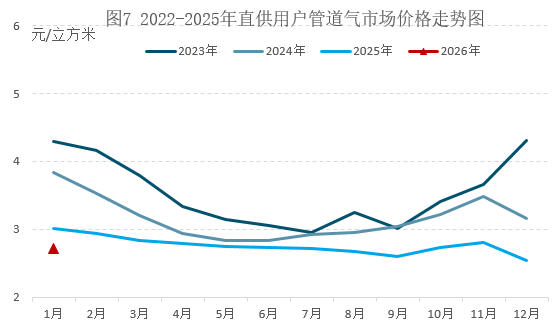

根據卓創資訊統計,1月下游直供用戶的用氣價格為2.71元/立方米,按年下跌0.3元/立方米,按月上漲0.17元/立方米。受國內天然氣市場供需寬鬆影響,較為靈活的部分進行市場交易的管道氣價格整體進一步下跌,但受冷空氣影響,局部區域的管道氣市場價格按月上月也有小幅上漲。

數據來源:卓創資訊(SCI)

3.2 市場從業者風險規避案例分析

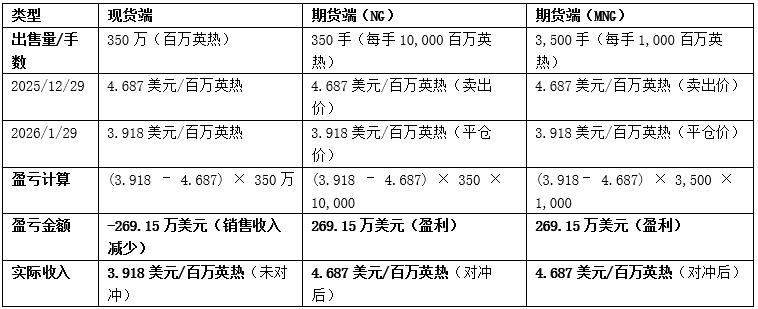

某LNG出口商(例如國際貿易企業或國內轉售商等)在12月29日銷售一批液化天然氣(LNG),約定1月29日交付,銷售量約為350萬百萬英熱,定價基準為美國亨利港(HH)天然氣期貨結算價。若不對沖,出口商將面臨1月份天然氣價格波動的風險:若價格上漲,銷售收入增加;若價格下跌,則可能導致銷售收入減少。

假設在未對沖的情況下,1月29日現貨價格可能較12月29日下跌,出口商的銷售收入存在下降風險。為規避這一風險,出口商決定在12月29日賣出NG或MNG期貨合約,以鎖定銷售收入。

完全對沖效果:現貨額外虧損被期貨盈利抵消,實際收入仍為4.687美元/百萬英熱。

美國亨利港(Henry Hub,簡稱HH)天然氣期貨是芝加哥商品交易所集團(CME Group)旗下紐約商業交易所(NYMEX)推出的重要能源衍生品合約。該產品包含兩種規格:標準合約(交易代碼NG)和微型合約(交易代碼MNG)。這兩種合約的主要區別在於交易規模,但均以亨利港的天然氣價格為基準進行定價。

綜上所述,通過期貨交易,進口商將採購成本鎖定在12月29日的4.687美元/百萬英熱,消除價格波動風險。

市場從業者在面臨多變的市場環境時,核心目標是管理價格波動風險,減少經營利潤的不確定性,通過期貨對沖,可以穩定經營利潤、降低財務風險、優化資源配置,最終提高自身市場競爭力。

第四章 下月全球主要天然氣市場展望

美國市場展望

2月,美國天然氣市場在經歷1月份的價格衝高後,預計將呈現震盪回落的格局。支撐價格上行的核心動力有所減弱:首先,季節性需求或出現鬆動,根據美國氣候預測中心(CPC)的展望,雖然東北部及五大湖地區氣溫可能偏低,但美國西部、南部和東南部等大片區域氣溫更可能高於常年水平,這意味着取暖需求或有所回落;其次,儘管LNG出口仍將維持高位,為價格提供託底支撐,但其對價格的邊際拉動作用已充分體現在1月的高價中。除此之外,美國地下儲氣庫的庫存總量較五年平均水平增幅擴大,為市場提供了緩衝作用,且美國活躍的天然氣鑽井平台數量在1月底小幅回升至125座,表明供應彈性依然存在。綜合來看,在未出現極端寒潮天氣的情況下,2月市場將面臨需求回落的考驗以及「高庫存、高產量」的雙重影響,預計價格將從1月高位回落,整體呈現震盪下行、下有支撐的態勢。

歐洲市場展望

2月歐洲天然氣市場或將進入高位震盪、整體價格重心或小幅回落的時期。首先,季節性需求進入考驗期:儘管市場對2月初的嚴寒天氣仍有預期,但一旦實際氣溫轉為偏暖,此前推漲的價格將失去核心支撐;其次,庫存「安全墊」已變得薄弱,歐洲天然氣庫存率已跌至40%左右,為近四年同期最低水平,低庫存意味着市場對任何天氣干擾和供應鏈波動的緩衝能力不足,因此不排除價格高位震盪的可能。然而,2月價格可能回落的壓力也正在形成,首先,從宏觀方面看,全球LNG市場正從緊平衡轉向寬鬆,這將對以TTF為代表的歐洲氣價構成下行壓力;其次,地緣局勢問題在1月已被市場部分消化,其對價格的邊際刺激作用可能減弱。綜合來看,2月市場將處於脆弱基本面與寬鬆預期的博弈之中,在未出現新一輪極端且持久的寒潮天氣的情況下,價格難以再現1月的單邊上漲,預計將從高位回落並展開較寬幅震盪。

中國市場展望

預計2月國內LNG市場呈現下跌走勢,價格或進入年內窪地。供應端,受春節假期影響,節前節後工廠降價排庫可能性較大,出貨流通範圍或擴大,預計LNG產量存窄幅提升的可能,接收站2月份船期靠港數量存減少預期,整體庫存水平可控,出貨壓力不大,同時,沿海市場工業停工放假情況增加,交通限行,需求進入年內低點,利空接收站液態出貨量,預計LNG供應量或減少明顯;需求端,據氣候預測,雖然2月份冷空氣仍擾動北方地區,但持續時間或較短,且全國大部氣溫高於常年同期,供暖需求或較1月份出現下滑,管道氣供應的充裕亦使得城燃等LNG補庫需求或將減少,另外,受春節假期影響,工業停工放假、物流停擺成為市場主旋律,工業、交通板塊LNG消費量斷崖式下滑,隨着假期結束,工業開工預計恢復,但恢復進度或較為溫和,因此整月來看,2月LNG消費量或下降明顯,需求狀況進入年內最低點。因此,綜合來看,預計國內LNG均價或下跌明顯,月內價格或將在3200-3900元/噸區間波動運行。

風險提示

需密切關注歐美及東北亞氣溫變化、北歐及英國風力輸出變化、地緣局勢變化等方面情況變化。