來源:中金點睛

資源股開年表現強勢,但近期大幅波動

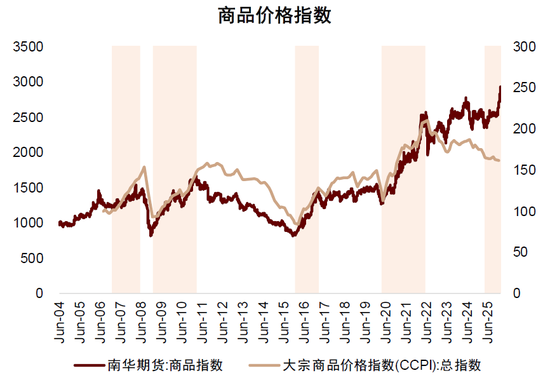

2025年,大宗商品市場呈現明顯分化。受AI算力擴張、電力基建需求升溫及地緣風險影響,貴金屬與工業金屬顯著走強:黃金、白銀全年漲幅分別高達67%和149%;LME銅、鋁亦分別上漲44%和18%並在一定程度上推動A股有色金屬板塊表現強勢。與之相對,能源與農產品偏弱,Brent原油與CBOT大豆分別下跌18%和3%。2026年初,有色金屬與部分化工品延續漲勢,A股石油石化、有色金屬、基礎化工、建材等周期板塊一度表現亮眼。但近兩周,受前期交易擁擠度高以及聯儲局主席提名落地等因素擾動,貴金屬、工業金屬市場及A股相關板塊均出現大幅波動。本文回顧過去20年四輪商品升勢與A股的聯動,簡析商品周期在A股市場的映射機制。

過去四輪商品行情與A股聯動覆盤

過去幾次商品行情通常源於供需錯配與貨幣環境的共振。其核心邏輯在於全球經濟復甦,帶動需求快速回升,而供給端因前期長期資本開支不足、產能擴張滯後,在需求反彈時缺乏彈性,導致階段性供不應求。這一基本面格局往往伴隨寬信用周期,美元走弱、通脹上行,吸引大量資金涌入,放大商品價格漲幅。除供需與流動性外,地緣衝突帶來的避險需求、極端天氣引發的供給擾動等非基本面因素,也可能推動商品價格上漲。

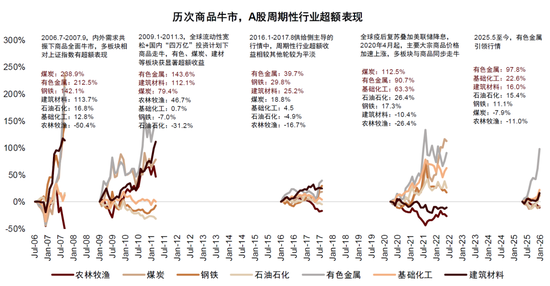

過去20年四輪典型的大宗商品行情:1)2006-2008年,我國步入快速的工業化與城鎮化階段,內外需求共振,帶動商品普漲,並催化A股市場周期行情。有色、煤炭板塊相對上證指數錄得200%的超額收益,鋼鐵、建材板塊超額收益亦突破100%;從節奏看,周期股較南華商品指數提前約4.5個月見頂。2)2009-2011年,金融危機後聯儲局啓動量化寬鬆(QE),國內推出「四萬億」投資計劃。全球流動性寬鬆疊加國內基建需求與全球經濟修復,推動商品價格快速反彈。A股有色與建材板塊相對上證指數獲得超100%的超額收益,煤炭、農林牧漁等周期板塊也相繼走強。本輪行情中,商品股較商品期貨提前約3個月見頂。3)2016年行情具有典型的「供給側」特徵。全球商品溫和上漲,國內鋼鐵、煤炭行業在供給側改革推動下價格顯著上升。同期A股整體震盪上漲,周期板塊與商品價格幾乎同時見頂,周期風格的相對收益表現並不突出。4)2020-2022年,隨着全球疫後復甦與聯儲局進入降息周期,主要大宗商品價格自2020年4月起加速上行,A股與商品行情共振。2022年初俄烏衝突引發能源危機,能源價格飆升,推動商品價格上行,期間有色金屬與煤炭板塊相對上證指數先後取得超過100%的超額收益;受傳統需求疲軟影響,農林牧漁與建築材料跑輸大盤。

關注商品價格向資源股的傳導:驅動力、時滯與彈性

資源股(煤炭、有色、石油石化、部分化工與鋼鐵等)與商品價格高度相關,但股價並非商品現價的簡單映射。股票定價受未來現金流及其折現率影響,判斷「商品漲價」能否轉化為「資源股上漲」,需要考量商品上漲的驅動與盈利分配格局。

► 商品漲價,資源股一定會漲嗎?關注漲價的性質與宏觀環境。歷史經驗顯示,若漲價源於經濟復甦與需求擴張,盈利與風險偏好往往同向改善,股價彈性通常高於商品本身,價值/順周期板塊相對佔優。當漲價源自供給端擾動使得成本上移,而需求偏弱或疊加高利率、強美元壓制時,上游資源與具備成本轉嫁能力的環節相對受益、中下游行業利潤則容易被擠壓。另外,市場表現還需關注當期政策對沖力度,可能出現「商品漲、股不漲/少漲/先漲後跌」的情況。

► 股價通常領先,但供給衝擊可能帶來現貨先行。歷史上多數情況下,商品股的上漲與見頂早於商品價格,反映預期先行。如在商品價格尚未明顯上行,但宏觀領先指標改善(如PMI回暖)時,資金往往提前佈局,推動股價先行。若出現地緣風險、極端天氣等突發供給衝擊,現貨價格可能被瞬間抬升;股市則需要時間確認衝擊持續性與盈利影響,滯後於商品價格變化。

► 資源股彈性 vs. 商品彈性。理論上,由於成本剛性,商品價格上漲往往通過經營槓桿效應轉化為更大幅度的淨利潤增長(1%的價格漲幅帶來超1%的利潤彈性);疊加上漲預期下的估值擴張,資源股易形成「戴維斯雙擊」,股價漲幅可能大於商品價格。如在2005-2007年和2020-2022年由需求側主導的繁榮周期中,有色金屬指數的漲幅遠超同期金銀及銅鋁期貨。

然而近年,市場邏輯出現新變化,大宗商品金融化屬性愈發顯著,跨市場風險傳染效應增強。本世紀以來,大宗商品價格波動加劇。學術研究指出,供需變化難以完全解釋如此大幅波動,其根源在於商品期貨市場的快速發展與金融投資者的大量湧入所引發的「大宗商品金融化」 [1]。近年來,受世界經貿格局重塑及俄烏衝突等地緣事件衝擊,商品市場不確定性頻繁加劇。隨着金融化程度不斷加深,商品期貨與股票收益率之間的相關性及跨市場風險傳染機制也顯著提升[2]。此時,定價邏輯不再侷限於供需基本面,地緣風險、供應鏈安全以及政策等非基本面因素影響顯著上升,導致商品價格在特定衝擊下容易形成高波動。以本輪行情為例,白銀作為金融屬性極強的品種,價格彈性在部分階段超過相關股票。近兩周全球大宗商品普遍下跌,引發市場情緒和風險偏好變化,也傳染至全球權益市場,A股有色金屬板塊也出現顯著調整。

資源股還能買嗎?

大宗商品是全球資金多元化的受益資產,當前能源、化工等多品種的估值與成本或已在偏底部區間,儘管短期波動加大,但由AI算力擴張與能源轉型驅動的剛性需求,以及部分品種的結構性供需缺口並未發生實質性變化,我們認為大宗商品的結構行情可能尚未結束。中金策略大類資產團隊認為凱文·沃什上任後的決策可能受到多重製約,短期內大幅縮表的概率不高,聯儲局未必如市場擔憂那樣徹底轉鷹[3]。綜上所述,我們認為隨着短期情緒釋放與交易擁擠度明顯下降,相關資源股行情並未結束,歷經短期調整後中期有望重拾升勢。

市場方面,A股當前資金面充裕、業績改善、產業趨勢催化等積極因素並未發生改變,我們認為短期波動已開始提供逢低佈局機會。中長期而言,我們在《A股市場 2026 年展望:乘勢篤行》中指出,國際秩序重構與我國產業創新趨勢共振是推動本輪市場上漲、中國資產重估的核心驅動力;全球貨幣秩序重構帶來的格局轉換和資金流動的力量,或遠大於一時、一國和一市場的基本面力量。我們認為,這兩大條件未發生改變,2026 年將繼續支持中國資產表現。伴隨宏觀範式轉變以及資本市場制度改革的推進,我們認為A股底層環境已從量變引發質變,相較以往更具備形成慢牛的條件,中長期有望延續「穩進」趨勢。

配置方面,近期建議關注以下領域:1)景氣成長:AI技術領域經歷 3 年高速發展,2026 年有望逐步進入產業應用兌現階段,光模塊、雲計算基礎設施層面仍有機會,但可能更偏國產方向;應用端關注機器人、消費電子、智能駕駛等。此外,創新藥、儲能、固態電池等方向也在步入景氣周期。2)外需突圍:出海仍然是當前較為確定性的增長機會,結合出海趨勢和對美敞口,建議關注家電、工程機械、商用客車、電網設備和遊戲,以及有色金屬等全球定價資源品。3)周期反轉:結合產能周期位置,建議關注供需問題臨近改善拐點或政策支持領域,關注化工、養殖業、新能源等。4)優質高股息:中長期資金入市是長期趨勢,從優質現金流、波動率及派息確定性出發,可結構性佈局高股息龍頭公司。5)年報業績亮點領域:例如黃金板塊、受益於AI高景氣的TMT板塊、非銀金融等。

資源類相關領域,結合中金行業分析師觀點,可重點把握以下線索:有色金屬方面,黃金方向重點關注業績釋放明確、項目投產進度加快、或通過海外金礦併購實現產量擴張的企業;銅板塊,建議關注銅礦自給率高、有較強增儲上產和外延併購潛力的龍頭標的;同時,看好氧化鋁行業在虧損壓力下的減產帶來的階段性供給收縮與價格修復;電解鋁領域,轉型升級與成本改善有望帶來盈利與估值的再定價。化工方面,在新增產能受限與儲能需求快速增長的背景下,關注具備漲價彈性、以及價格處於底部、供需邊際改善更明確的反轉品種;煉化鏈景氣修復亦可能為相關企業貢獻增量利潤。

具體地,結合行業分析師的建議,我們篩選出了部分資源股相關標的(見報告原文圖表6),供投資者參考。

圖表1:過去20年商品行情中A股周期性行業表現

注:超額收益以上證指數為基準。數據截至2026年1月31日資料來源:iFinD,中金公司研究部

圖表2:過去20年存在四輪典型的商品牛市

注:數據截至2026年2月6日資料來源:iFinD,中金公司研究部

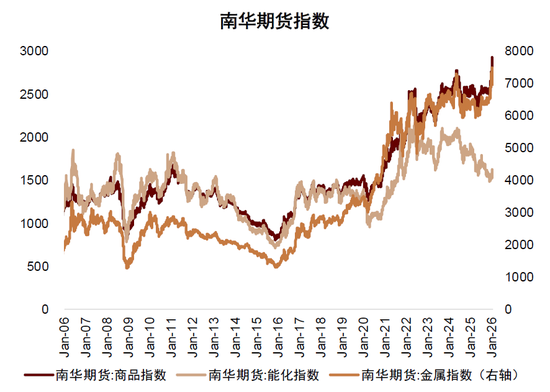

圖表3:2022年以來,能化與金屬期貨指數分化

注:數據截至2026年2月6日資料來源:iFinD,中金公司研究部

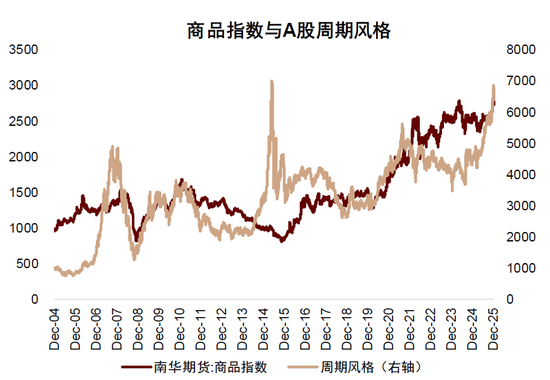

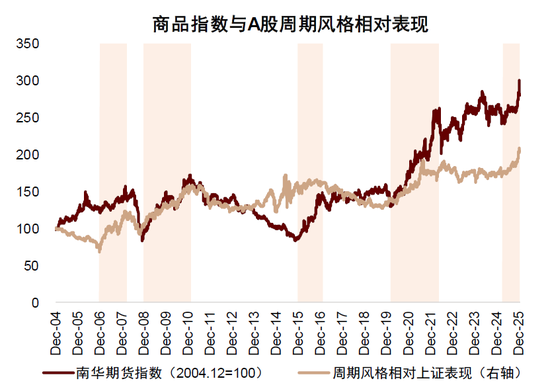

圖表4:過去20年,商品指數與周期風格表現

注:數據截至2026年2月6日

資料來源:iFinD,中金公司研究部

圖表5:歷次商品牛市中,周期風格相對上證指數表現

注:數據截至2026年2月6日

資料來源:iFinD,中金公司研究部

責任編輯:王珂