炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

白銀LOF在 2 月 2 日通過調整估值方法錄得 31.5% 的跌幅後,京東金融以一種獨特的自身捲入了這場漩渦當中。

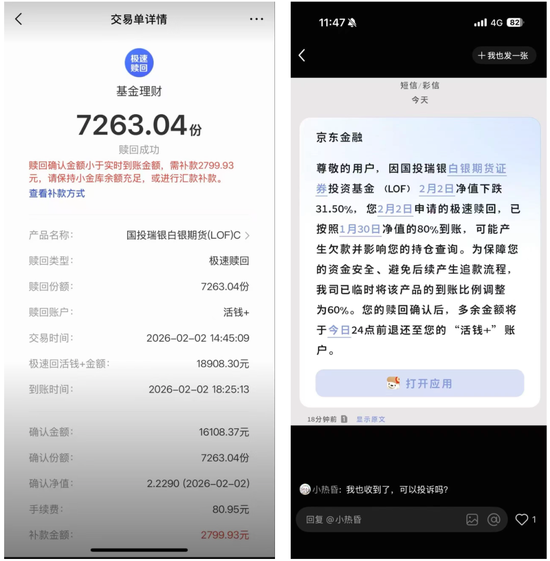

由於京東事先為部分「極速贖回」的客戶按 1 月 30 日晚的淨值墊付了 80% 的贖回金額,白銀LOF的夜間巨震使得京東製造了 2026 年中國基金圈非常魔幻的一幕:基民賣掉基金的錢還沒捂熱,就收到了一條「補款提醒」:

2 日晚間,白銀 LOF 在調整了估值方法後, 2 日盤中在京東金融平台上申請了「極速贖回」的用戶收到一條來自京東金融的提示:「贖回確認金額小於實時到賬金額,需補款 XXX 元,請保持小金庫餘額充足,或進行匯款補款。」

此後,在 2 月 3 日下午 14 點左右,許多在京東金融上購買了白銀 LOF 的投資者又收到了一條短信提示: 為保障您的資金安全、避免後續產生追款流程,白銀 LOF 極速贖回的到賬比例已經從前一天淨值的 80%下調為 60%。

對於只在銀行、券商、直銷等傳統代銷平台購買基金的「老登基民」而言,京東金融的這一波操作很容易看得一頭霧水。

但把事情的前因後果拆開來放大看,京東金融這個出人意料的「冤種」,實則揭開了整個公募生態這些年的另一個重要話題——當互聯網平台在基金銷售環節的角色愈發重要,效率和風控的平衡術所有人都得好好重新做一遍。

承平日久的快贖

簡單來說,事件的源頭是京東金融為平台上的基金投資者提供了一個「極速贖回」的選項。

正常情況下,在 3 點前使用了「極速贖回」賣掉基金的投資者,80%的資金不用等待幾天的結算流程,當天就能打進自己的「活錢+」賬戶,直接用於購買其他基金,相當於提供了一種「T+0」轉換基金的投資體驗。

一般來說,公募基金贖回到賬時間,最快的貨幣基金也要 T+1,混合基金及股票基金則以 T+3 為主,而結算更復雜的 QDII 和 FOF 基金則要拉長到 T+6 甚至更長。

具體到白銀 LOF 這個產品,光是在基金公司確認份額就要等 T+1,各大頭部代銷平台的資金到賬時間以 T+2 為主,除了京東之外,到賬最快的是螞蟻的「賣出到餘額寶」,但到賬時間也要在T+1日基金公司確認份額後才能到賬。

其實,類似的快贖功能並不罕見。

但大多數的快贖機制最快都是 T+0.5 ,畢竟大部分基金的當日淨值都要等到交易日晚間才能完成更新,準確計算出真正的贖回金額。像京東這樣先按前一交日的淨值計算贖回金額,直接墊付其中的80%以實現 T0 贖回體驗的做法,比較罕見。

由此可見,京東金融的「快速贖回」顯然是跳過了基金公司的份額確認,先通過平台自己墊資,以提高投資者的流動性。

放在平常的日子裏,這能稱得上是以用戶為中心的「內卷」,墊付資金的壓力,平台來承擔;快贖快轉的極致資金效率,則由用戶來享受。

京東賭的是:基金一天的跌幅絕不可能超過 20%,所以先借給用戶 80% 是絕對安全的。但白銀 LOF 用單日 31.5% 的暴跌狠狠給了一記耳光:在金融市場裏,做人不要太自信,做生意也不要太激進。

但京東有自己的「規模焦慮」。

2016 年京東通過旗下北京肯特瑞財富拿下基金代銷牌照,比起 2020 年後屢屢傳出要做基金代銷牌照但始終不見牌照到手的抖音,京東算是互聯網大廠裏趕上了代銷牌照末班車的幸運兒之一。

只不過,在互聯網同儕裏,它一比不過更加垂直的天天基金已經耕耘日久;二比不過家大業大的阿里、騰訊天生就有支付寶和微信的巨大入口。

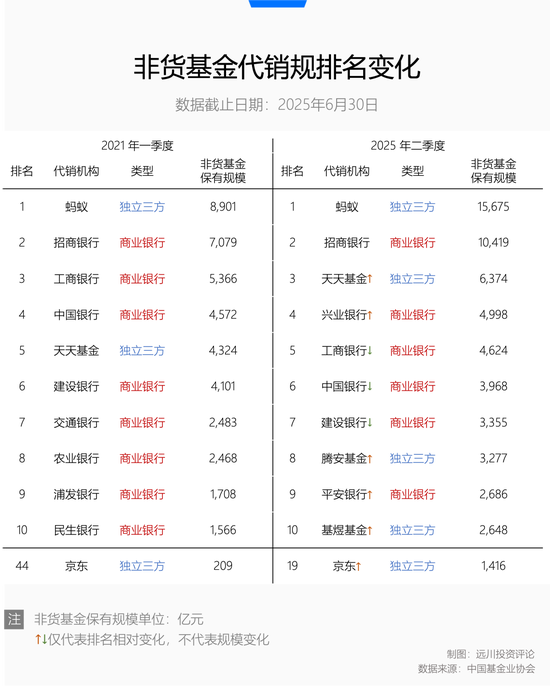

基金代銷的業務一直做到 2021 年初,京東的非貨基金保有量也不過 209 億元,在 100 家代銷機構裏排名 44 位, 即便口徑縮窄到獨立三方,京東都沒擠進第十。

隨着買基金逐漸成為一個全民風潮,京東為了擴大代銷規模做過不少很「互聯網」的創新——參與過互聯網大廠的「基金紅包」行情,組織過購買 244.09萬指定債券基金就有資格 1 分錢「白拿」飛天茅台的活動。

但很快這些「燒錢換規模」的互聯網傳統藝能,都因為帶着點「剛兌羊毛」的金融傳統風險而被叫停。

相比之下,「T+0」極速贖回的服務創新更像是互聯網公司用技術把效率捲到極致的做法,雖然不涉及違規銷售的擦邊球,但墊資的勇氣裏多少有些「承平日久」的僥倖。

不過,一系列爭奪市場份額的組合拳打下來,效果還是有的。截至 2025 年上半年,京東的非貨基金保有規模已經達到 1419 億,排全行業第 19 名,在獨立三方里則排到了第 5。

直到此番在白銀 LOF 上栽跟頭。目前京東的墊資規模和待追回款項有多少還不得而知,或許值得慶幸的是,好在京東基金代銷的體量還沒大到不可收拾的地步。

流量的饋贈都早就標好了價格。在互聯網人眼裏,傳統金融太慢了,進都進場了沒道理不去捲一捲資金效率;但在金融人眼裏,互聯網有時候跑得太快了,快到來不及看清黑天鵝的模樣,就在尾部風險裏摔了一跤。

「快」一定就更好嗎?互聯網基金銷售,要回答的問題,可不止這一個。

流量的雙刃

平心而論,過去十年,互聯網三方這條鯰魚的出現,確實在很多維度重塑了基金銷售這件事。

最直觀的就是把 1 折費率幹成了行業常態。

在互聯網平台橫空出世之前,中國基金代銷江湖是商業銀行說了算。在那個舊時代裏,高達 1.5% 的申購費是雷打不動的基民成本,直到天天、螞蟻等平台率先舉起了「費率 1 折」的大旗,市場份額節節敗退的商業銀行也逐漸服軟,如今帶頭大哥招商銀行都低下了高貴的頭顱,打出了 1 折的申購優惠。

其次,是對於廣大的個人投資者而言,顯著降低了參與門檻。

在互聯網把代銷江湖卷得風起雲湧之前,許多銀行渠道的基金起購門檻是 1000 元,一度把很多學生黨、職場萌新攔在了基金投資的大門之外。

第三方互聯網基金銷售平台直接將門檻降低到100元、甚至1元起投,加上 1 折的費率優惠,拉動了長尾用戶的加入,在積少成多里複製了「農村包圍城市」的路徑勝利。

到了 2025 年,部分基金公司甚至將自己旗下的一些產品在互聯網平台的申購金額調整到 0.01 元[1],把「下沉經濟」捲到了一分一角。

與此同時,資金到賬的時間也隨着互聯網平台們推出自己的「活錢賬戶」而不斷被壓縮。別說把普通的非貨基金到賬各平台自己「活錢賬戶」的時間減少到了 T+0.5,甚至還有一些平台連 QDII 和 FOF 基金的快贖到賬時間都被捲到了T+2 或者 T+3[2]。

更重要的一點,是投資服務和理財內容的平權。

在銀行模式下,信息是單向流動的,基民的信息來自銀行經理的一面之詞。而互聯網平台構建了龐大的內容社區:基金經理直接在平台上直播路演、各大基金公司猛更自己的財富號內容,虧錢的時候還能在評論區裏輸出不滿獲得些情緒補償,賺錢了又能在「跑贏 90% 基民」的頁面裏獲得一些多巴胺的獎賞。

這種信息的極度透明和高頻互動,打破了原本的不對稱,讓基金投資從原來的「一錘子買賣」轉向「全生命周期的陪伴」。

從這些變化來看,互聯網平台的加入,與其說是分走了銀行的蛋糕,不如說是它們帶着用戶思維,做大了基金行業的分母。

然而,互聯網平台的底層邏輯是流量,是「熱度即正義」。

在電商邏輯裏,買的人越多意味着商品越好,GMV 越大意味着促銷活動搞得越圓滿;但在投資邏輯裏,往往是人太多的地方最好不要去,收益在越短的時間裏漲到越高的天上去,後面天塌下來的概率就越大。

最典型的例子就是在德邦基金違規營銷事件之後,各大平台紛紛下架的基金加倉榜。

此前,多個互聯網平台做出「基金加倉榜」的內容創新時,本意或是解決「投資者有錢不知道買什麼」的選擇困難症。但在投資世界裏,「買的人多」從來不代表「賺錢的概率更大」。尤其當投資者缺乏足夠的專業判斷時,加倉榜很容易變成一個巨大的噪音放大器,將後知後覺的人埋在淨值的山頂失溫區。

當逐漸成為基金代銷主力的互聯網,習慣性地將「注意力」貨幣化之後,部分基金公司也為了在激烈的規模戰中突圍,試圖繞過嚴格的合規銷售流程,在監管的灰色地帶搞一波銷量起飛的「帶貨」。

當粉絲是衝着「大 V 的人設」而非「產品的風險收益特徵」下單時,適當性管理就失效了,德邦事件的出現也就不足為奇。

T+N 的贖回機制,並不只是效率問題,而是為了資金安全,基金必須嚴格託管、審慎複覈、仔細交割;「不知道買什麼」也極有可能是每一個普通人需要面對的常態,因為投資本身就是一個有漫長學習過程的耐力賽。

互聯網平台試圖消滅所有摩擦力的努力,或許的確是站在用戶立場上「捲一捲」自己的競爭力,但某些阻力的存在,其實也降低了投資者的風險係數。

畢竟,基金不是普通的消費品,不論是基金公司,還是代銷平台,機構自身規模大小,短期或許看的是人們的即時消費體驗,長期肯定比的是客戶的持續盈利體驗。

尾聲

回到京東墊資快贖的事件上,如果翻閱小紅書上的帖子,不難發現京東多少有些「因禍得福」——很多人因為此次風波才知道京東原來提供如此極速的贖回服務,紛紛表示「有點想換平台」,順便發現開通京東 plus 會員,大部分 A 類基金還享受申購費全免的優惠(聲明:此處絕非京東金融廣告)。

從完全市場化競爭的維度來看,平台自己墊資貼錢反哺用戶,似乎是一件無可厚非的事情。搞社交媒體、搞共享單車、搞社區團購、搞即時零售,甚至搞 AI 應用,互聯網公司哪場大戰不是靠自己發紅包來先聲奪人?

但問題是,在金融世界裏,零決策成本對於大多數人做好投資,真的有幫助嗎?

購買任何其他消費級產品,買菜也好、買車也罷,成交就是終點,價格戰對消費者有利,因為省下的每一分錢都能變成實實在在的儲蓄。

但在金融世界裏,價格不由基金公司或銷售機構決定的,而是由千千萬萬市場參與者交易出來的,所以「成交」是風險的起點——太多人把本金埋在了追逐熱點的衝動裏,把收益磨損在了來來回回的換倉上。

2021 年的核心資產泡沫破裂裏,公募基金的確是不爭氣,把「持有期基金」做成了行業近年來的恥辱柱,其惡劣影響是基民們所認可的敘事也從無法自證的「長坡厚雪」轉向了加快申贖效率的服務內卷。

買基金似乎變成了「逛淘寶」,平台玩的是百億補貼,大 V 玩的是直播帶貨,順帶把一些基金公司也帶進了短期打榜的坑裏。

互聯網電商活在 GMW 的慣性裏,雖然靠的是卷價格、卷服務,但本質上又和傳統渠道們之前卷「短期銷量」有什麼差別?

投資者的收益率又是否真的因為少扣 0.15% 的費率,少了一天的轉換時間,而真的大幅提高嗎?

換句話說,如果換手太慢纔是中小投資者賺不到錢的根本原因,那麼 A 股也應該先取消 T+1 交易制度和升跌停限制,看看這個修羅場裏,個人投資者和機構投資者到底誰在降維打擊誰。

責任編輯:何俊熹