文 | DoNews網站 曹雙濤

作為兩輪電動車行業TOP3企業,台鈴科技正式向港交所遞交招股書。若本次IPO順利落地,台鈴有望繼雅迪、愛瑪之後,成為行業內第三家登陸資本市場的頭部品牌,進一步完善行業頭部競爭格局。

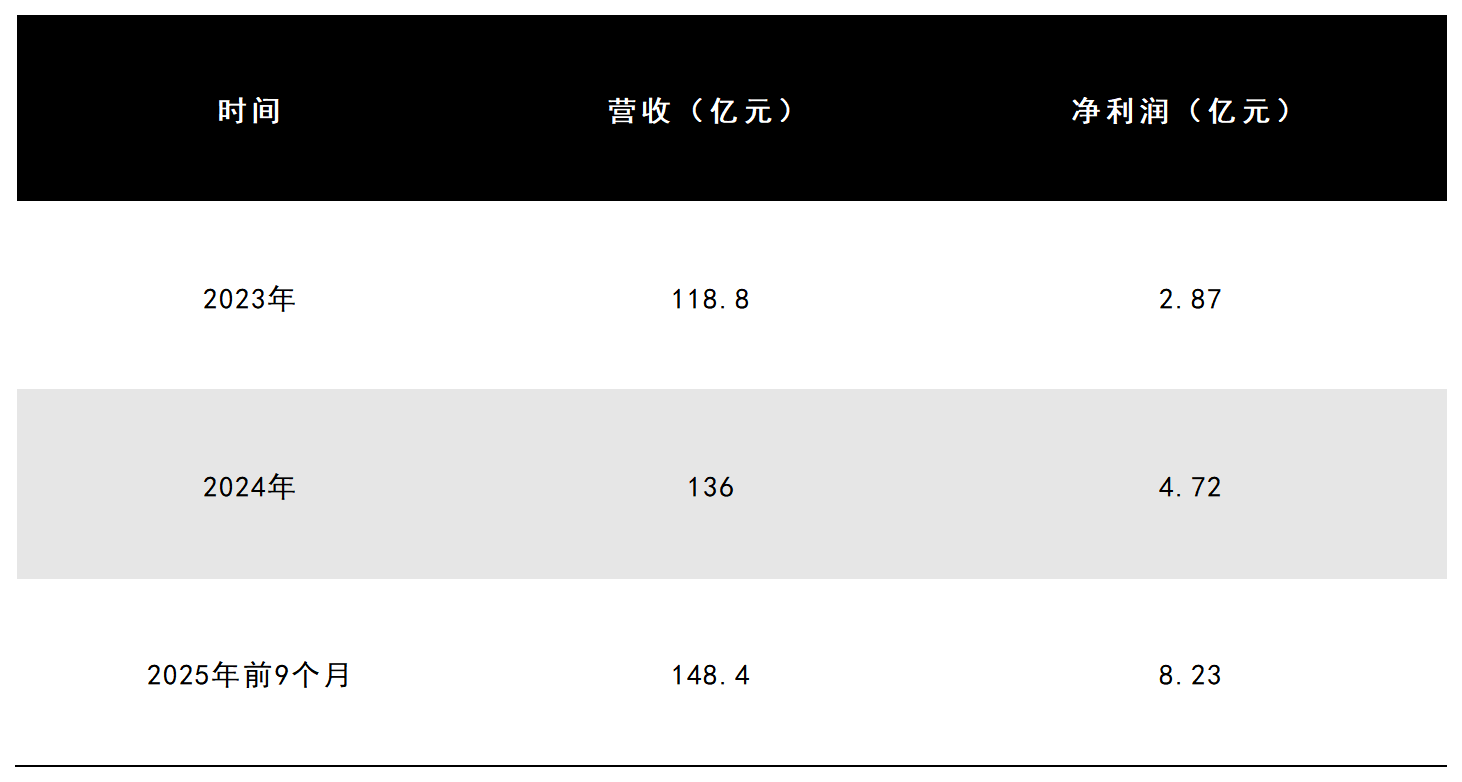

「業績高增長」是台鈴招股書的核心亮點。2023年、2024年及2025年前9個月,公司分別實現營收118.8億元、136億元、148.4億元,同期淨利潤分別達2.87億元、4.72億元、8.23億元。亮眼的是,僅2025年前三季度,台鈴的營收與淨利潤便已雙雙超越2024年全年水平,增長勢頭強勁。

圖源:台鈴招股書

台鈴的業績爆發,得益於多重核心因素的協同驅動。一方面,2025年國家補貼持續拉動行業需求,疊加外賣行業競爭加劇帶動騎手規模快速擴容,直接催生兩輪電動車剛性需求。

Quest Mobile數據顯示,2025年9月國內外賣員數量按年大增74.8%,達到1403.5萬人。台鈴以「長續航」為核心差異化定位,針對性推出多款外賣定製車型,精準匹配外賣場景高強度、長距離的使用需求,持續搶佔細分市場份額。

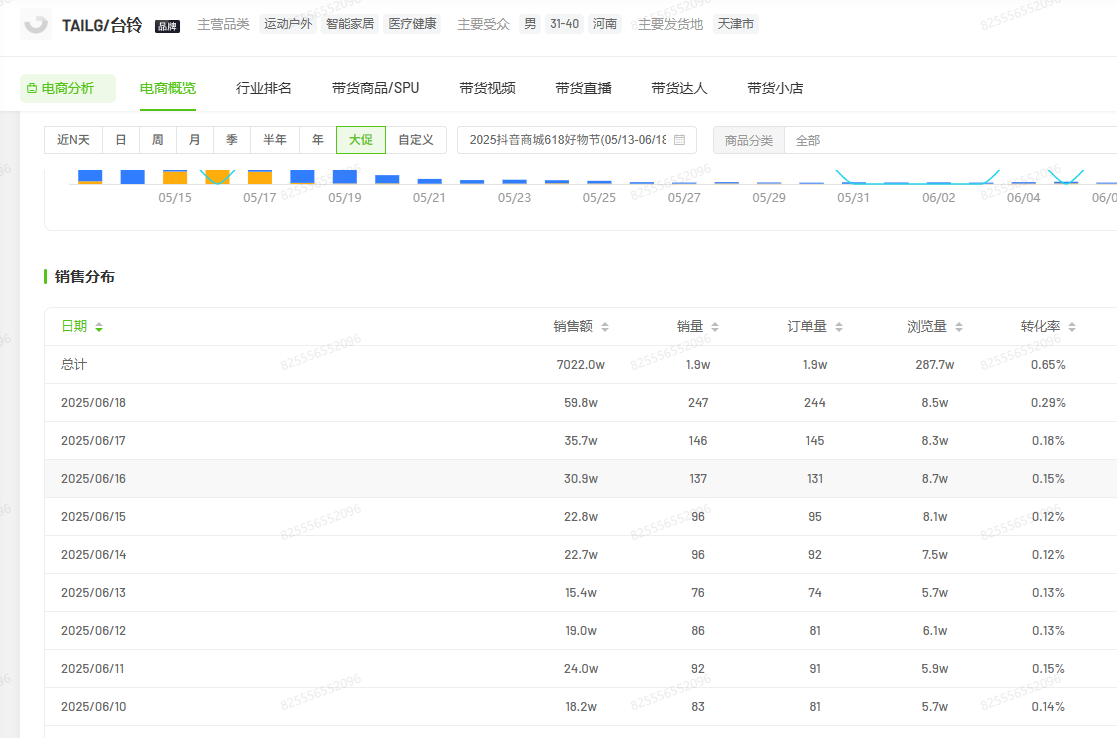

另一方面,台鈴通過數字化渠道佈局實現高效引流,為線下終端持續賦能。公司構建「總部號+區域號+門店號」三級直播帶貨體系,2025年618期間,台鈴官方抖音銷售額達7022萬元;同時,台鈴總裁阿楚打造創始人IP,其2026年度主題演講直播觀看人次達447.3萬,進一步強化了品牌聲量與用戶粘性。

圖源:飛瓜數據

圖源:飛瓜數據

一、如何繼續保持高增長

台鈴在營收與淨利潤持續高增長的同時,也面臨着行業轉型與市場競爭帶來的多重考驗。受兩輪電動車使用壽命較長、消費市場日趨理性的雙重影響,消費者更傾向於維修舊車而非置換新車,行業已從增量擴張逐步邁入存量博弈階段。《中國兩輪電動車市場洞察報告》顯示,2024年國內兩輪電動車保有量已達4.2億輛,平均每三人就擁有一輛,存量市場的競爭烈度持續攀升。

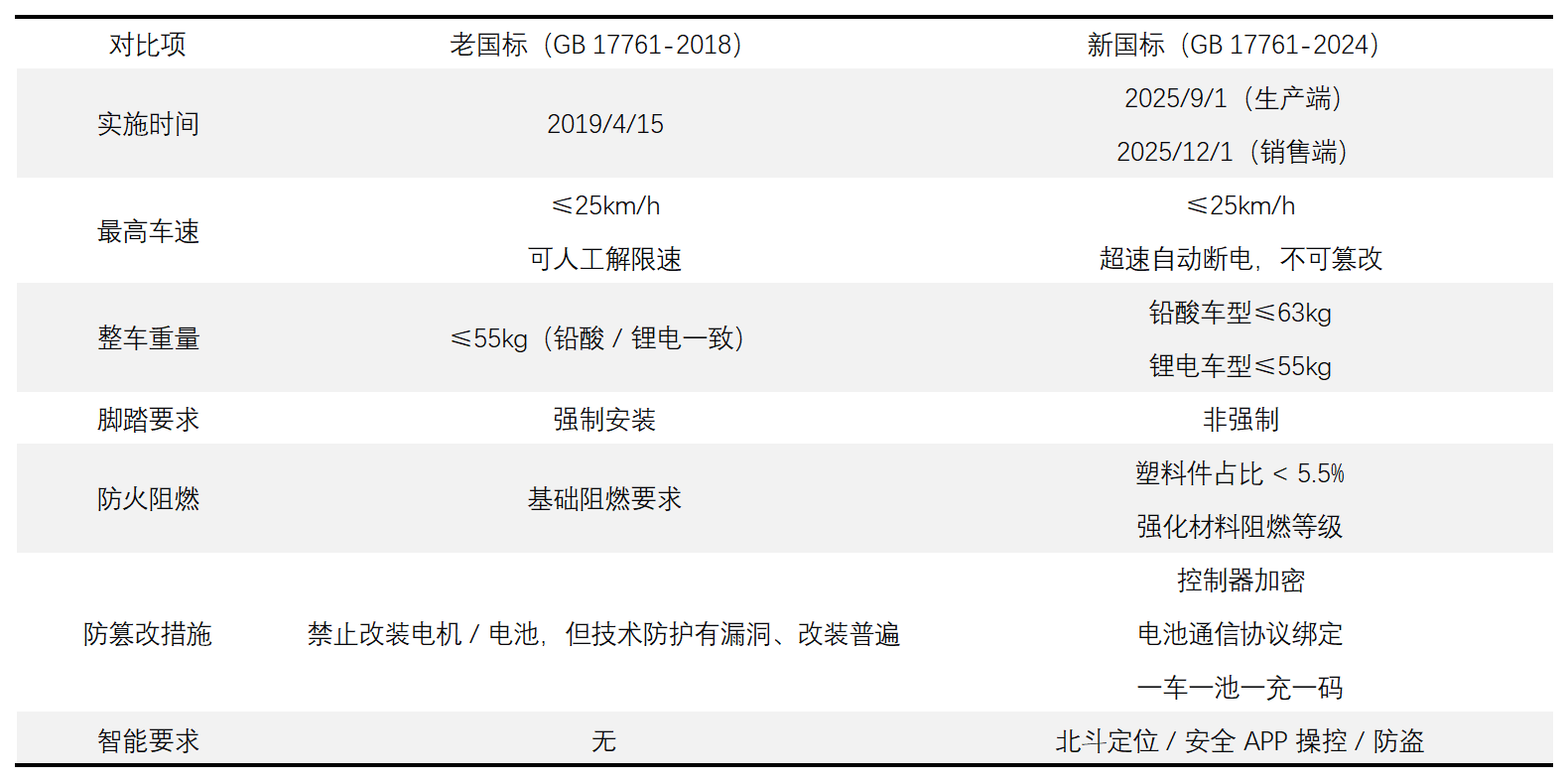

2025年成為兩輪電動車行業的關鍵轉折之年,行業整體面臨階段性壓力。上半年,國家補貼在拉動短期需求的同時,也提前透支了部分後續市場空間;下半年,為配合新強制性國家標準(GB17761—2024,下稱「新國標」)正式落地,從廠家到經銷商普遍進入集中清庫存周期,行業「以價換量」的競爭態勢進一步加劇。

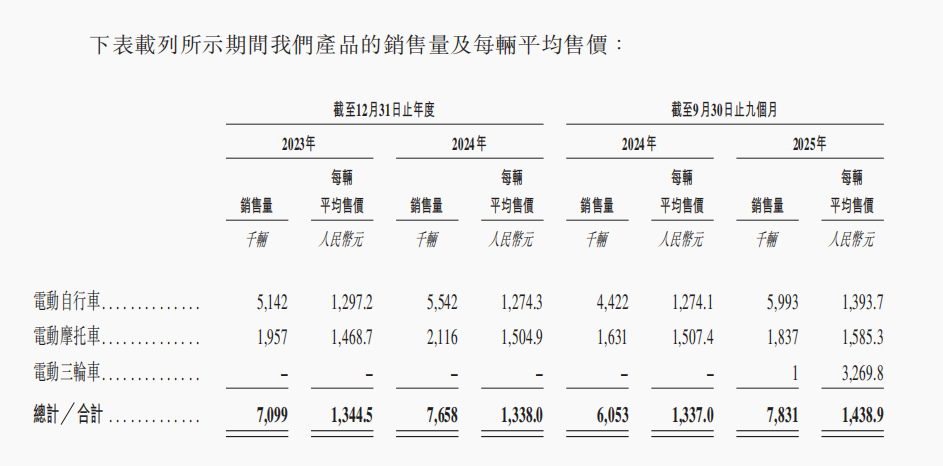

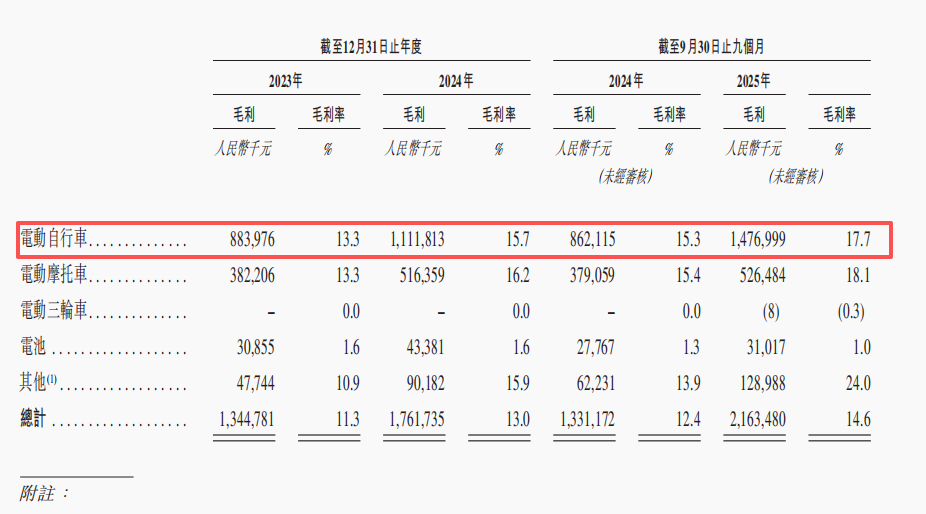

以台鈴為例,截至2025年9月30日,其電動自行車、電動摩托車平均售價分別為1393.7元和1585.3元,低價競爭對盈利空間形成明顯擠壓。儘管台鈴憑藉規模擴張實現毛利率穩步提升,從2023年的13.3%升至2025年前9個月的17.7%,但與九號22.26%的毛利率水平相比,仍有較大提升空間。

圖源:台鈴招股書

圖源:台鈴招股書

2025年12月新國標正式落地,給行業帶來短期衝擊。一方面,新國標顯著抬升全行業生產成本。例如,新規要求整車塑料質量佔比嚴格控制在5.5%以內,倒逼企業放棄低成本普通塑料件,改用更高規格的阻燃金屬部件。

圖源:基於公開信息整理 DoNews製圖

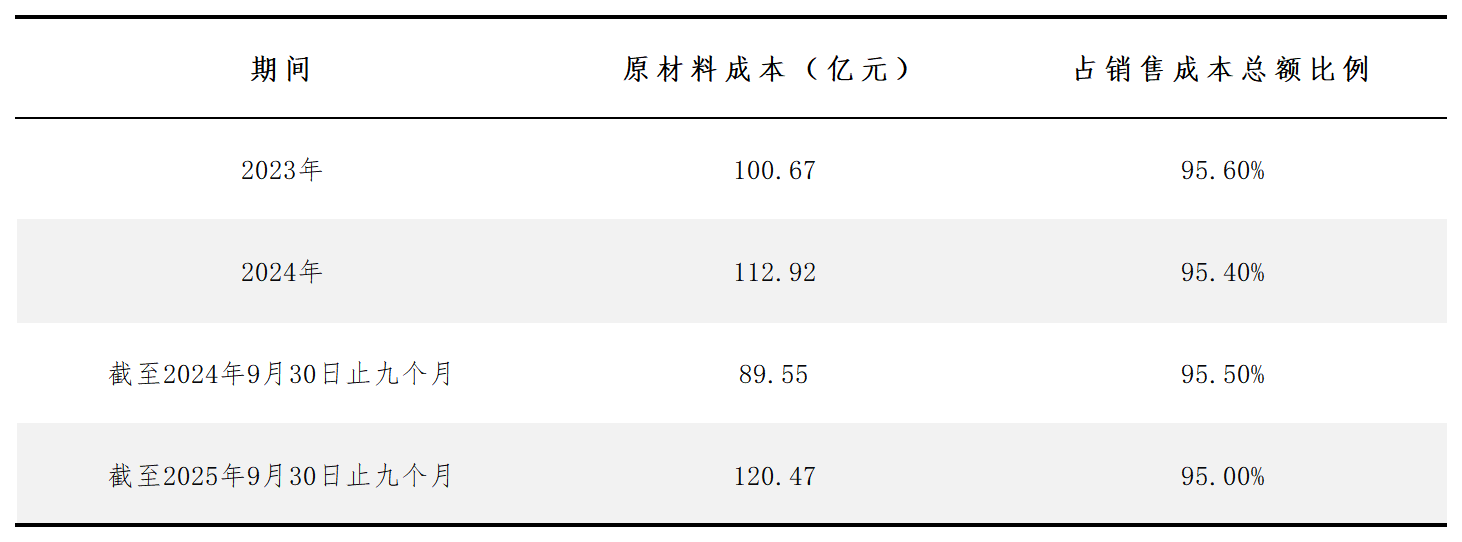

對台鈴而言,報告期內原材料成本佔比高達95%,原材料價格波動本就對利潤影響敏感,新國標帶來的材料與工藝升級,將進一步帶來成本壓力,衝擊其盈利空間。

圖源:台鈴招股書

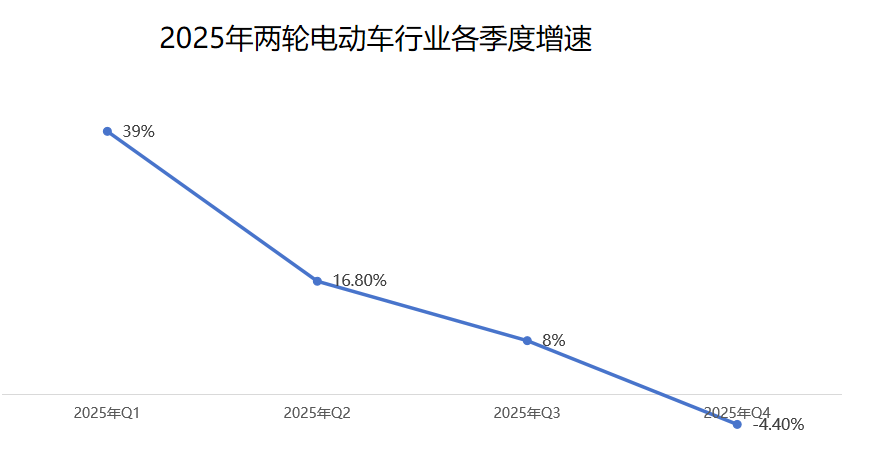

另一方面,新國標基於安全考慮,將電動自行車最高時速限定在25km/h,與部分用戶對出行效率的需求形成短期矛盾,直接影響終端門店出貨。山東某電動車品牌經銷商張揚(化名)坦言,新國標落地後首10天,門店銷售數據不理想。據奧維雲網數據顯示,2025年全年兩輪電動車市場呈現「前高後低」走勢,Q4行業進入負增長階段。

圖源:奧維雲網

儘管隨着各企業加快迭代合規新車型、適配市場需求,終端經營壓力有望逐步緩解,但台鈴仍身處激烈的行業競爭格局之中:既要向上「進攻」,挑戰雅迪、愛瑪的頭部分額,又要向下「防守」,抵禦小刀、綠源、新日等品牌的持續追趕與份額分流。尤其在更為下沉的鄉鎮市場,不少競品經銷商憑藉長期客情積累,手握大量穩定客源,進一步加劇了區域市場的爭奪。

在「攻守雙線承壓」之外,台鈴還需直面九號、小牛等品牌對年輕消費群體的持續搶佔。以九號為例,DoNews實地走訪發現,在中西部縣城的初高中校園周邊,能看到不少其車型的身影。藉助年輕化圈層傳播效應,九號在中國市場僅用52天就完成了從800萬台到900萬台的增量,同時持續滲透下沉鄉鎮市場,與台鈴形成直接競爭。

圖源:DoNews

從各大品牌相關會議主題來看,2026年行業競爭格局將進一步深化,各家戰略方向已清晰顯現,不同梯隊均在針對性佈局以應對行業變革:

雅迪以「智啓新零售·重塑新增長」為核心,聚焦新零售轉型與線上線下數字化融合,通過完善合規產品矩陣、打造智能IP等方式鞏固龍頭地位。

愛瑪提出「熱烈去愛,瑪力全開」,將子品牌「馬赫」獨立運營,試圖在傳統女性車型優勢之外,開闢新的增長曲線。

九號啓動「Ninebot九號」與「Segway賽格威」雙品牌協同發展戰略,面向全球不同需求的用戶群體,全面進軍全球化市場。

金箭以「共啓新城,箭指未來」為目標,依託2025年300萬台銷量基礎衝擊行業前五,明確「從性價比轉向質價比」的戰略路徑。

賽鴿以「穩於當下,極速未來」為方向,將2026年確立為「智能化元年」,宣佈分階段推進從智聯到全面OTA的進化。

台鈴則以「全域進階,制勝心境」推進全面佈局,同步打造創始人「台鈴阿楚」個人IP,強化與用戶的直連溝通,着力通過技術投入提升產品溢價,構建差異化競爭壁壘。

不過,台鈴短期內仍面臨資源配置優化及直供模式落地的雙重課題,如何在日趨激烈的行業競爭中持續突圍、穩步提升產品溢價能力,仍是其實現長期發展需重點攻克的方向。

二、內功夯實與渠道革新

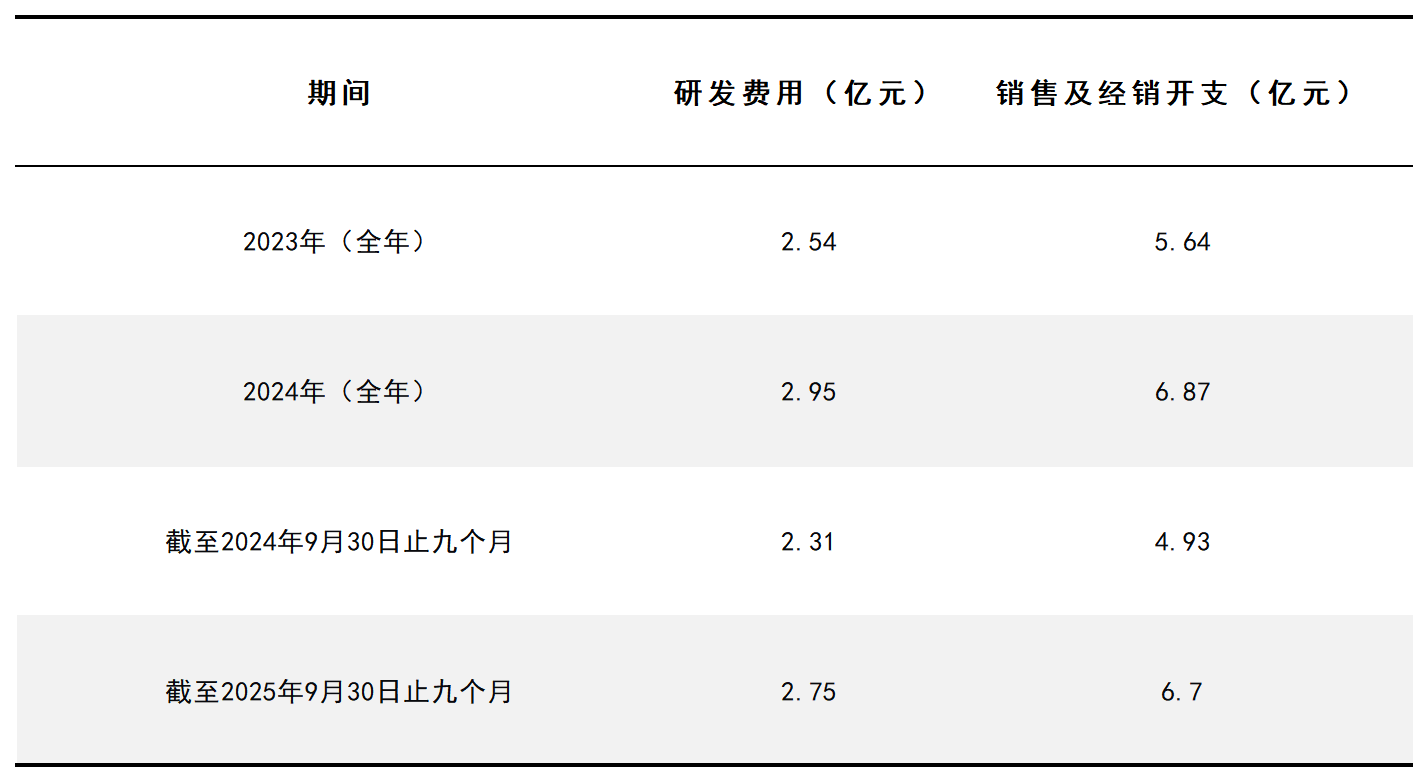

在存量市場競爭中,企業唯有夯實技術內功、破解同質化困局,才能挖掘新增量,而加大研發投入正是核心路徑。但從當前來看,台鈴呈現出明顯的「重營銷、輕研發」特徵,資源配置傾斜差異顯著。

以2025年前9個月為例,台鈴銷售費用高達6.7億元,研發費用僅2.75億元,營銷投入是研發投入的2.43倍,技術積澱的滯後性逐步顯現。

圖源:台鈴招股書

一方面,產品質量面臨市場爭議,在黑貓投訴平台上,有消費者反饋台鈴電動車存在電機漏油、電池性能不佳、售後響應不及時等問題。雖為個別案例,但仍對品牌口碑造成一定影響。

圖源:黑貓投訴

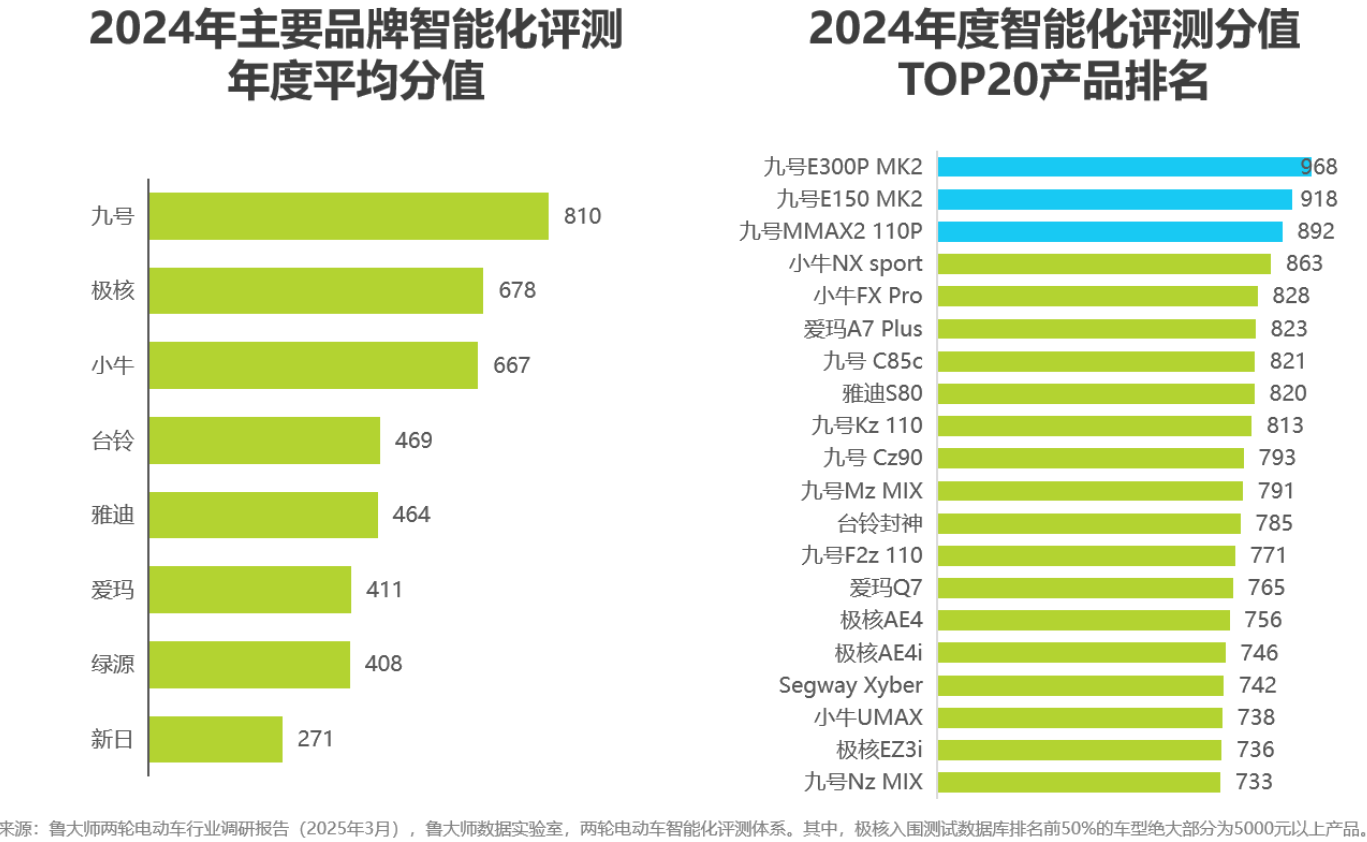

另一方面,在智能化賽道上,台鈴與頭部新勢力品牌存在差距。2024年智能化評測中,九號、極核、小牛穩居前三,其中九號以810分蟬聯四年榜首,在智能軟硬件協同、場景適配等方面優勢突出;雅迪、台鈴、愛瑪雖具備基礎智能化能力,但在功能深度與技術創新上仍有較大提升空間,智能化短板成為其差異化競爭的阻礙。

圖源:艾瑞諮詢

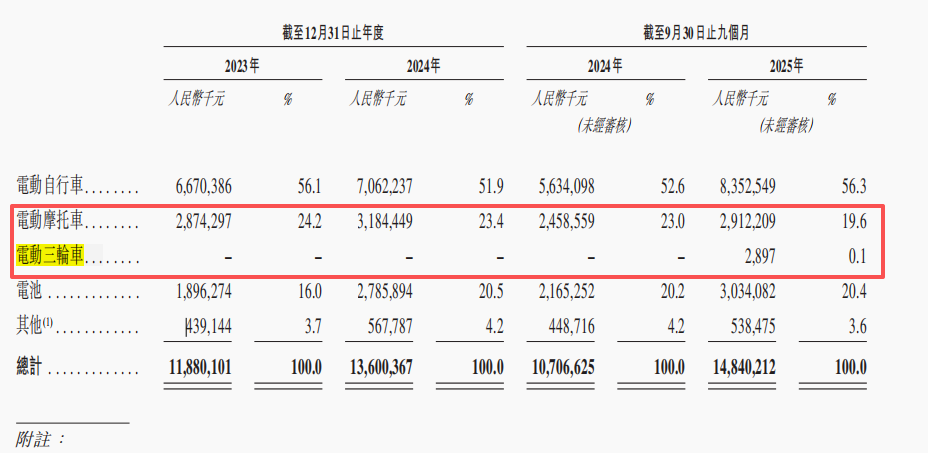

更關鍵的是,產品結構不均衡,讓台鈴錯失了部分市場紅利。新國標落地後,電摩、電動三輪車成為終端門店適配市場需求的重要品類,其背後是電動三輪車在部分區域市場的需求增長。

來自安徽省阜陽市的家長鬍麗(化名)說:「我們接送孩子,大家都愛騎電動三輪車。一是不少老人不會開車,就算會開,接送時也堵得慌;二是車封閉性好,冬天不冷、夏天不淋雨,太實用了。一到惡劣天氣,小學、初中門口全是電動三輪車。」

圖源:DoNews

洞察到這一需求,雅迪、愛瑪等頭部品牌早早就佈局了電動三輪車品類,產品選擇特別多。台鈴雖然也有電動三輪車,但店裏賣的車型少,而且價格都得5000元起,對普通家長來說太貴了,不少人只能選其他品牌。

圖源:DoNews

招股書數據也印證了這一短板:2025年前9個月,電摩、電動三輪車佔台鈴營收的比重分別僅為19.6%和0.1%。當前的台鈴,迫切需要優化產品結構。

圖源:台鈴招股書

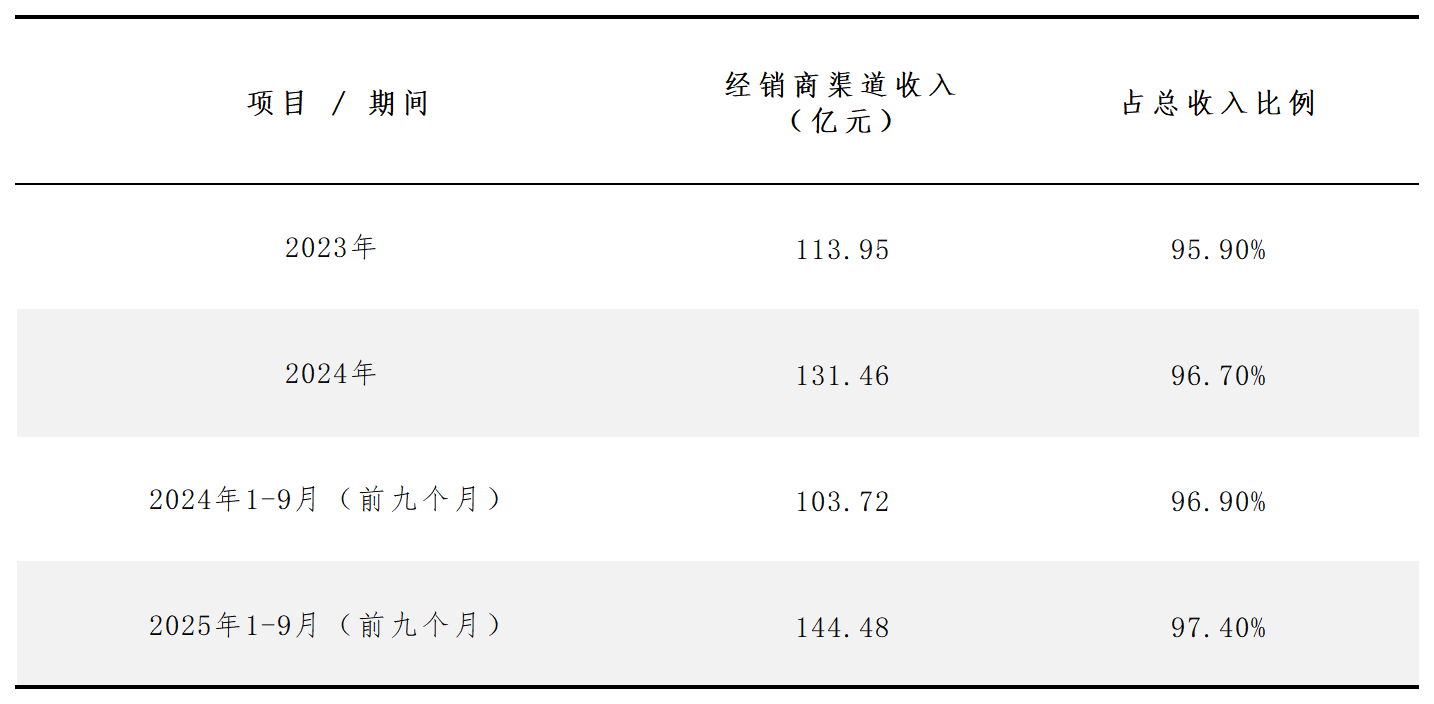

面對多重挑戰,台鈴正積極推進轉型,渠道佈局優化是其核心發力點之一。受大件物流、售後保障等行業特性影響,線下經銷商仍是兩輪電動車的核心出貨渠道,台鈴經銷商收入長期佔比超95%。而穩定經銷商群體、保障其盈利水平,成為渠道優化的關鍵。

圖源:台鈴招股書

據湖北某地區台鈴經銷商杜磊(化名)透露:「廠家已經在上海、蘇州等城市試點新的供貨模式,以前是‘廠家→大經銷商(一網)→門店(二網)→消費者’的四級流通模式,現在直接改成‘廠家→小門店→消費者’的直供模式。」

之所以這麼調整,主要有三個考慮:一是為了配合上市,要是IPO成功了,資本市場肯定希望看到銷量、市場份額往上走,直供能讓門店更有動力賣貨;二是解決價格亂戰的問題,有些地方的大經銷商又批發又零售,還跟小門店離得近,拿貨價又低,小門店根本沒法競爭,直供能讓小門店更有信心;三是跟着行業趨勢走,現在渠道都在做扁平化,線上線下結合得越來越緊,少一層中間環節,不僅能讓價格更實在,門店響應客戶需求也更快。

不過,直供模式要在全國推開,還有不少難題要解決。第一,大經銷商一直幫廠家做批量採購議價,還能幫廠家緩衝現金流,一個大經銷商一年能賣10萬台以上,這可不是幾十個小門店能比的,調整渠道需要考慮對廠家現金流的影響;第二,直供對物流倉儲要求高,得在全國建很多中轉倉,不然門店缺個零部件,從廠家調貨要兩三天,客戶根本等不及,但建中轉倉的成本可不低。

以前廠家業務員只要服務好幾個大經銷商就行,現在要直接對接海量小門店,得配多少業務員?而且各地市場情況不一樣,人多了之後怎麼管好,都是問題。之前就有同行試過直供,因為管理沒跟上,市場表現不好,這也給台鈴提了個醒。

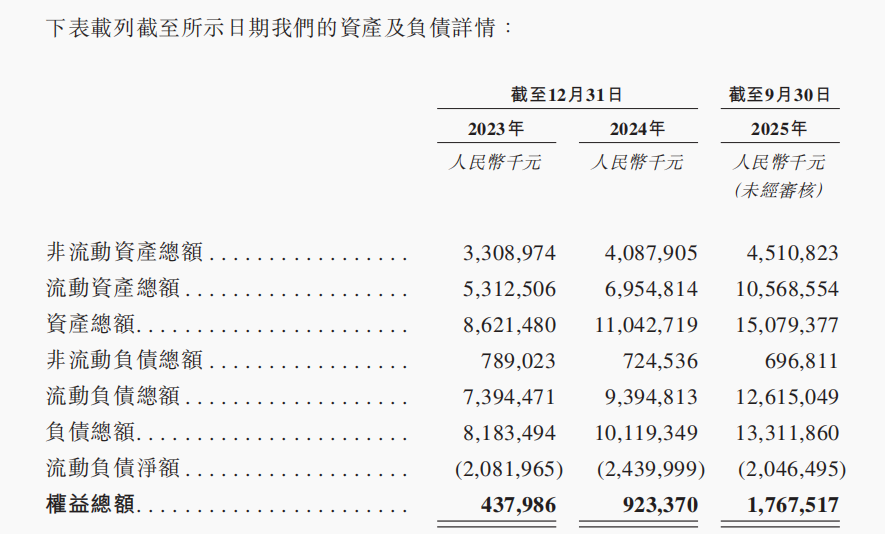

現金流狀況則成為台鈴轉型發展的重要制約因素。招股書顯示,台鈴近三年累計淨流動負債超65億元,短期償債壓力較大。公司亦在招股書中坦言,未來流動性取決於營運活動現金流表現及外部孖展能力。如何優化現金流管理、為渠道轉型與研發投入提供支撐,是台鈴實現長期發展必須破解的難題。

圖源:台鈴招股書

三、探索與待攻克的海外挑戰

面對國內兩輪電動車市場的存量博弈,台鈴已啓動出海佈局以挖掘新增量,但目前海外業務仍處於前期摸索階段,尚未形成規模效應。

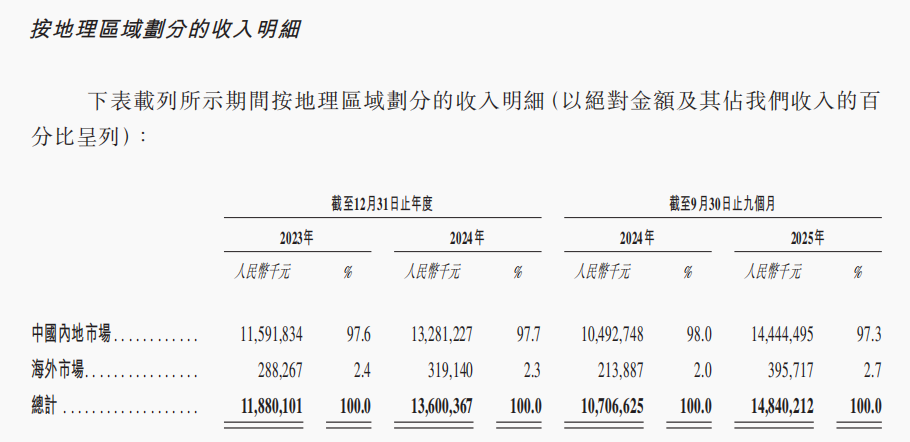

台鈴招股書顯示,報告期內,海外市場佔台鈴營收比重為2%—3%。這一現狀背後,是海外各國政策波動、市場需求差異及售後體系不完善等多重因素的共同制約,其中印尼市場的佈局困境頗具代表性。

圖源:台鈴招股書

其一,政策波動與競爭擠壓雙重施壓,成為台鈴出海首要應對的外部風險。2022年,印尼政府推出補貼、稅收減免及基礎設施投資等一系列舉措,推動內燃機兩輪車替換及電動摩托車普及,帶動當地電動兩輪車市場從2020年的近乎空白實現指數級增長——2023年銷量按年增長三倍至超6萬輛,2024年銷量再度近乎翻倍。

然而,2024年印尼當局大幅縮減電動兩輪車補貼,即便行業多次呼籲延續,當局仍持保留態度,受此影響,2025年上半年印尼電摩銷量按年暴跌50%至1.2萬輛,電動滑板車銷量按年下滑28%,市場增長陷入短期停滯。

更值得關注的是,印尼作為全球鎳產量佔比超50%的核心產地,推行資源民族主義政策,禁止礦石出口並強制本地加工,直接推高了供應鏈成本。為搶佔當地市場,全球兩輪電動車企業紛紛佈局本土工廠。據國際清潔交通理事會(ICCT)數據,2024年印尼已有59家工廠生產超65款電動兩輪車,總產能遠超市場銷量十倍以上,市場競爭已日趨激烈。

其二,市場消費模式與國內存在顯著差異,換電體系適配難度大,是台鈴出海需突破的本土化核心難題。國內兩輪電動車市場中,僅外賣場景存在換電需求,家用市場以整車售賣為主,續航不足時多選擇更換電池;而印尼市場則以換電模式為主導,當地企業如Swap Energy已在東南亞佈局1500座換電站,形成成熟的本地換電生態。

核心原因在於,東南亞仍是內燃機兩輪車的主導市場,2024年東南亞各國內燃機兩輪車銷量達600萬輛,電動摩托車銷量雖首次突破10萬輛,但僅佔總銷量的1%。有限的電動車保有量與換電業務盈利需求之間的矛盾,不僅制約了電動兩輪車在當地的短期推廣,也讓台鈴在換電體系搭建或合作適配方面面臨關鍵抉擇。

其三,電池標準不統一導致售後體系搭建受阻,進一步放大了台鈴出海的本土化難度。國內兩輪電動車電池以天能、超威等品牌為主,由二網經銷商承擔售後維修服務,形成成熟完善的服務體系;而印尼目前尚未建立統一的電池標準,換電服務與品牌深度綁定,這與國內市場的售後模式差異巨大。

ICCT的Tenny Kristiana表示,換電池只能選擇對應品牌的換電站,無法通用其他品牌電池,即便印尼政府試圖推動建立統一標準,也面臨着私營企業維護自身「專屬品牌」體系的阻力。電池標準混亂直接導致售後維修不便,而台鈴在國內成熟的售後模式難以直接複製,需重新搭建適配本地市場的售後體系,這無疑增加了品牌在當地的市場拓展成本與難度。

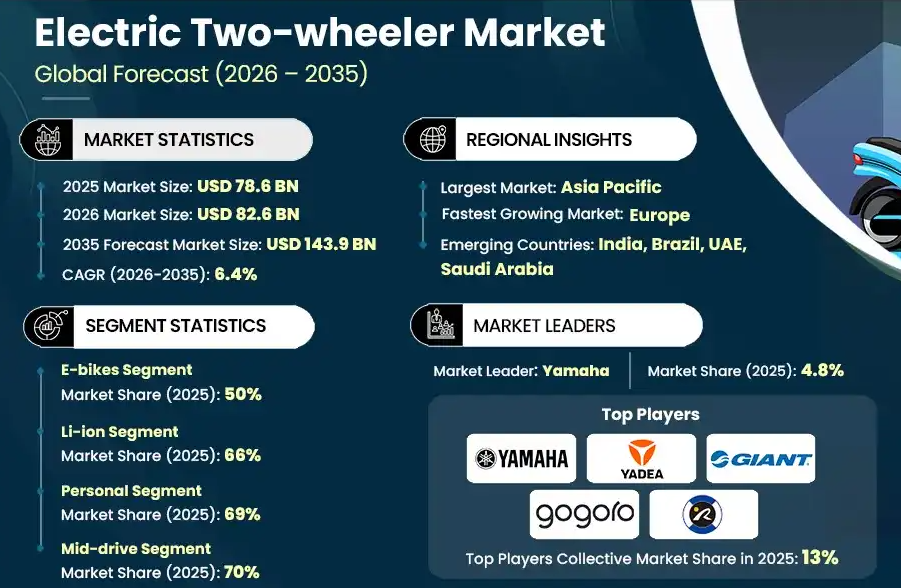

儘管挑戰重重,東南亞市場仍蘊含巨大發展機遇,能源結構轉型仍是各國的發展主旋律,這也為台鈴出海提供了重要契機。受越南河內推行燃油摩托禁行政策所影響,Vin Fast在2025年前9個月售出23.45萬輛電動滑板車及電動自行車,按年增長489%,充分印證了區域市場的增長潛力。

另據Global Market Insights Inc預測,東南亞兩輪電動車市場規模將從2026年的826億美元增長至2035年的1439億美元,複合年增長率達6.4%。

圖源:Global Market Insights Inc

更關鍵的是,中國兩輪電動車企業具備顯著優勢,不僅擁有涵蓋零部件、電池系統及整車裝配的高度整合供應鏈,還具備本地換電基礎設施搭建、技術標準與法規適配的豐富經驗,這為台鈴突破海外市場瓶頸、實現本土化落地提供了堅實基礎支撐,有望依託行業優勢拉動海外銷量增長。

對於台鈴而言,出海並非簡單的市場延伸,而是需兼顧國內轉型與海外突破的系統性工程。如何依託行業發展機遇、補齊自身研發與產品結構短板,同時加速海外市場佈局節奏、提升海外收入佔比,破解政策適配、市場模式對接及售後體系搭建等本土化難題,實現海外業務規模化發展,成為其突破國內存量競爭、拓展長期增長空間的重要課題,也將深刻影響其IPO後的長期發展潛力。