出品:新浪財經上市公司研究院

作者:木予

「泡泡瑪特平替」桑尼森迪加入潮玩港股上市大軍。

近日,IP玩具企業桑尼森迪(湖南)集團股份有限公司(簡稱:桑尼森迪)向港交所遞交招股書,申請主板掛牌上市,由高盛和中金公司擔任聯席保薦人。

招股書顯示,2023-2025年前三季度,公司分別實現營收1.07億元、2.45億元、3.86億元,按年增長129.0%、134.6%;年內淨利潤錄得-1992.10萬元、-50.50萬元、5195.90萬元,截至2025年9月30日其經調整淨利率約為13.7%。

值得一提的是,桑尼森迪的IP玩具產品主要走大衆平價路線,建議零售價通常為9.9元或更低。其核心銷售渠道線下零售商和經銷商,2025年1-9月電商平台直銷收入僅約佔兩成。

國潮文創IP貢獻過半收入 存貨佔流動資產近六成

收入連續翻番、順利扭虧為盈,最大的「功臣」是哪吒和浪浪山小妖怪。

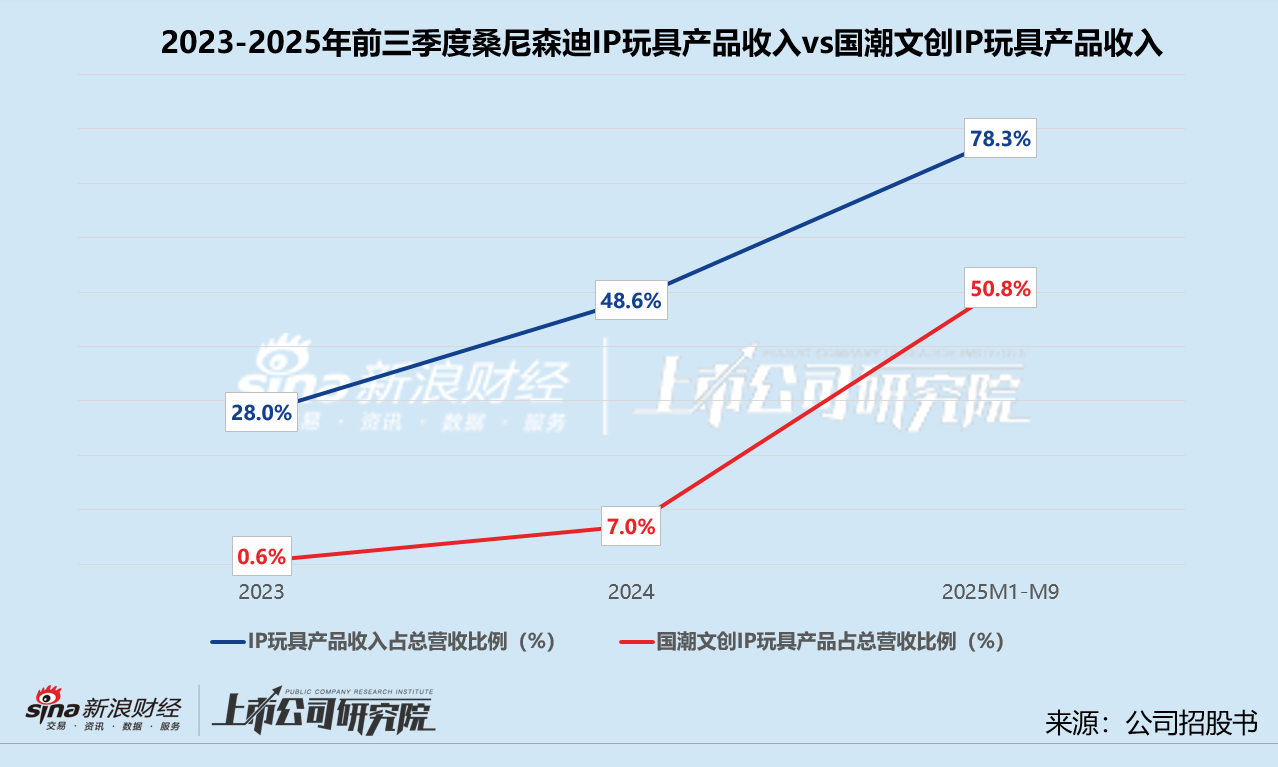

招股書顯示,2023-2024年,桑尼森迪的主營業務並非潮玩,而是向海外食品飲料等行業的企業客戶代工IP玩具,對應的IP玩具+業務收入分別佔總營收的72.0%、51.4%。2025年前三季度,公司與知名IP合作開發製造IP玩具產品業務收入激增,較2024年同期上漲接近4倍,佔總營收比例飆升至78.3%。報告期內銷售的2.22億件產品中,IP玩具產品銷量約佔26.2%,而2024年同期該指標為7.7%、2024年末為10.5%。與2023年末相比,其IP玩具產品銷量累計增幅約為814.1%。

與競逐奧特曼、迪士尼、漫威等頭部IP的潮玩公司不同,桑尼森迪抓住了國產動畫電影崛起帶來的機遇。2025年春節期間,《哪吒之魔童鬧海》一炮而紅,躋身全球影史票房第五名;暑期檔上映的《浪浪山小妖怪》最終累計綜合票房突破17億元,成中國影史二維動畫電影票房冠軍。桑尼森迪與兩個熱門IP均達成合作。2025年1-9月,公司國潮文創IP實現收入1.96億元,約佔IP玩具產品收入64.9%,為總營收貢獻50.8%。若按截至2025年9月30日止九個月的銷量計算,桑尼森迪是國內最大的國潮文創IP玩具企業。

然而,是短暫精準地踩中了風口,還是擁有可持續的商業模式,桑尼森迪的前景似乎並不明朗。

業績與非獨家授權的國潮文創IP深度綁定,一方面意味着公司無法自主運營,產品開發周期與IP熱度存在錯位。啱啱達成戰略合作的國產3D動畫電影《混世魔王:大聖崛起》,是《西遊記之大聖歸來》的續作,2020年就進入開發製作,原計劃2022年冬季上映,卻一再被推遲,時隔六年觀衆審美和興趣點可能已發生較大改變;2023年上線的國產動畫短片系列《中國奇譚》,最終只成功孵化出了《浪浪山小妖怪》一個IP,續作於2026年1月上映,首播即口碑遇冷,IP的長尾效應有限。

與此同時,隨着越來越多潮玩公司擠入賽道,IP授權合作競爭愈發激烈,桑尼森迪的優勢並不明顯。公開報道顯示,泡泡瑪特早在《哪吒之魔童鬧海》上映前一年半就拿到了授權,「天生羈絆」 系列盲盒上線8天銷售額便突破千萬,為公司帶來了爆發式新客獲取。2025年中期業績公告披露,上半年泡泡瑪特的授權IP收入高達15.25億元,按年增長119.4%。

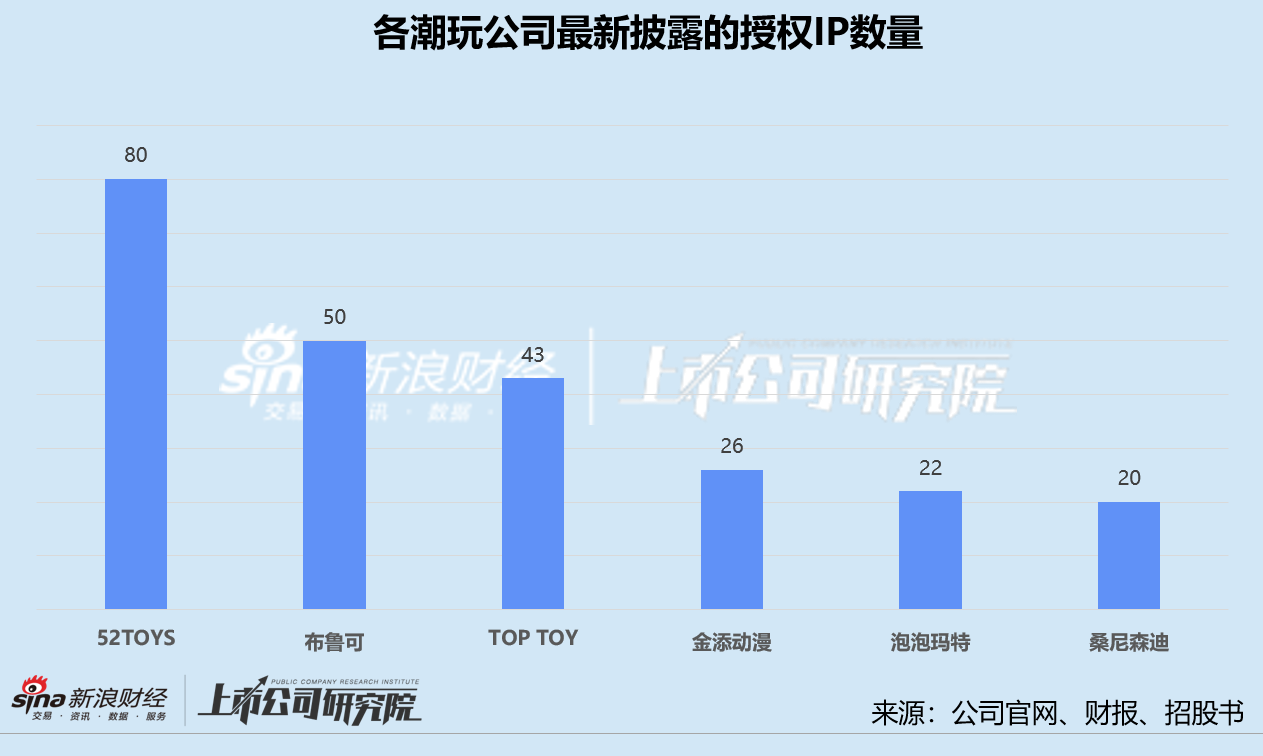

橫向對比同樣依賴授權IP的潮玩企業,52TOYS、布魯可、TOP TOY、金添動漫最新披露的授權IP數量分別為80個、50個、43個、26個,52TOYS約70%披露的授權IP合作關係維持超3年,金添動漫與小馬寶莉IP的合作期限最長達42個月。而截至最後實際可執行日期,桑尼森迪只有20餘個授權IP儲備,寶可夢、王者榮耀、哪吒之魔童鬧海、浪浪山小妖怪等IP授權期限僅12個月,披露細節的IP中近六成為2025年首次合作。

另一方面,桑尼森迪的授權成本水漲船高。2023-2024年,公司的銷售成本分別為8864.20萬元、1.88億元,授權費佔比基本不超過10%。2025年前三季度,桑尼森迪的授權費攀升至5076.80萬元,與2024年前三季度相比大幅增長405.6%,佔銷售成本比例提升至20.3%。此外,公司在報告期內的應付IP授權費約為2684.40萬元,較2023年末和2024年末分別提高124.1%、75.2%。

儘管潮玩熱度不減,但桑尼森迪的存貨規模和周轉效率並不樂觀。截至2025年9月30日,公司存貨賬面價值達1.26億元,約為2024年末的1.72倍,佔當期流動資產59.9%。其中,在製品和成品淨額合計約佔比77.6%,約65.9%存貨的賬齡在3個月以內。2023-2025年前三季度,桑尼森迪的存貨周轉天數皆在100天以上,而同期TOP TOY和金添動漫的存貨周轉穩定在40-50天區間。

遞表前高瓴、Aurora突擊入股抬轎 銷售副總裁減持套現近530萬

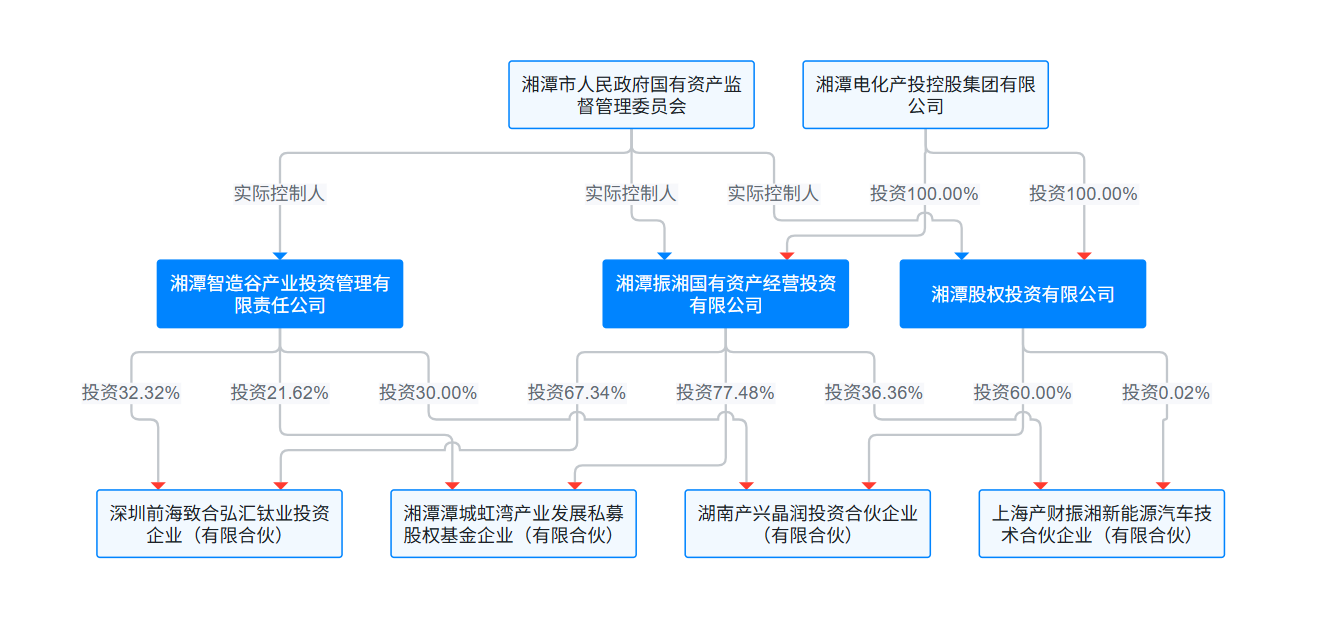

據招股書披露,桑尼森迪2019年1月獲得第一筆股權孖展,投資方為虹灣基金旗下的深圳前海致合弘匯鈦業投資企業(有限合夥)(簡稱:前海致合),交易對價為1000萬元人民幣,彼時公司的投後估值約為5000萬元。

而同年9月,前海致合便將所持桑尼森迪的所有註冊資本以原價轉讓給了湘潭股權投資有限公司。天眼查公開信息顯示,前海致合的機構投資方LP為湘潭智造谷產業投資管理有限責任公司,後又引入湘潭振湘國有資產經營投資有限公司,二者合計持有99.7%的股份。若向上股權穿透,三個出資實體都隸屬於國資機構湘潭產業投資,實際控制人皆為湘潭市國資委。

(來源:天眼查)

(來源:天眼查)此後桑尼森迪再無外部注資,直至2025年9月,高瓴創投旗下的成都高瓴荃祺股權投資基金合夥企業(有限合夥)(簡稱:高瓴荃祺)以1522.82萬元認購新增註冊資本,並以4000萬元總價接手湘潭產業投資約29.0%的所持註冊資本。10月中旬,高瓴荃祺再次斥資2.20億元認購新增註冊資本,桑尼森迪投後估值直接躍升至34億元。

正式遞表前兩個月,Aurora Management Ventures以4858.30萬元認購34.95萬股,進一步推高桑尼森迪的估值至40億元。換言之,公司估值在六年內翻了整整80倍。相較已在港股上市的潮玩公司,桑尼森迪該估值對應的市銷率PS約為10.36倍,略高於布魯可的7.50倍,而其2025年前三季度收入不足布魯可上半年營收的30%;對應的市盈率PE高達77倍,約為泡泡瑪特的75.5%,而其2025年前三季度淨利潤僅為泡泡瑪特上半年扣非後淨利潤的1.1%。由此可見,桑尼森迪或存在被高估之嫌。

需要關注的是,Aurora Management Ventures還收購了公司高管許凌雲14.39萬股股份,約佔後者所持股份18.1%,交易對價為529.10萬元。招股書顯示,許凌雲是負責桑尼森迪國內外銷售和渠道管理的副總裁,於2017年加入公司,曾出任海外業務部經理和國際業務部負責人。

責任編輯:公司觀察