出品:新浪財經上市公司研究院

作者:君

2026年1月28日,合肥酷芯微電子股份有限公司(簡稱「酷芯微」或「公司」)向聯交所主板提交上市申請,華泰國際擔任獨家保薦人。

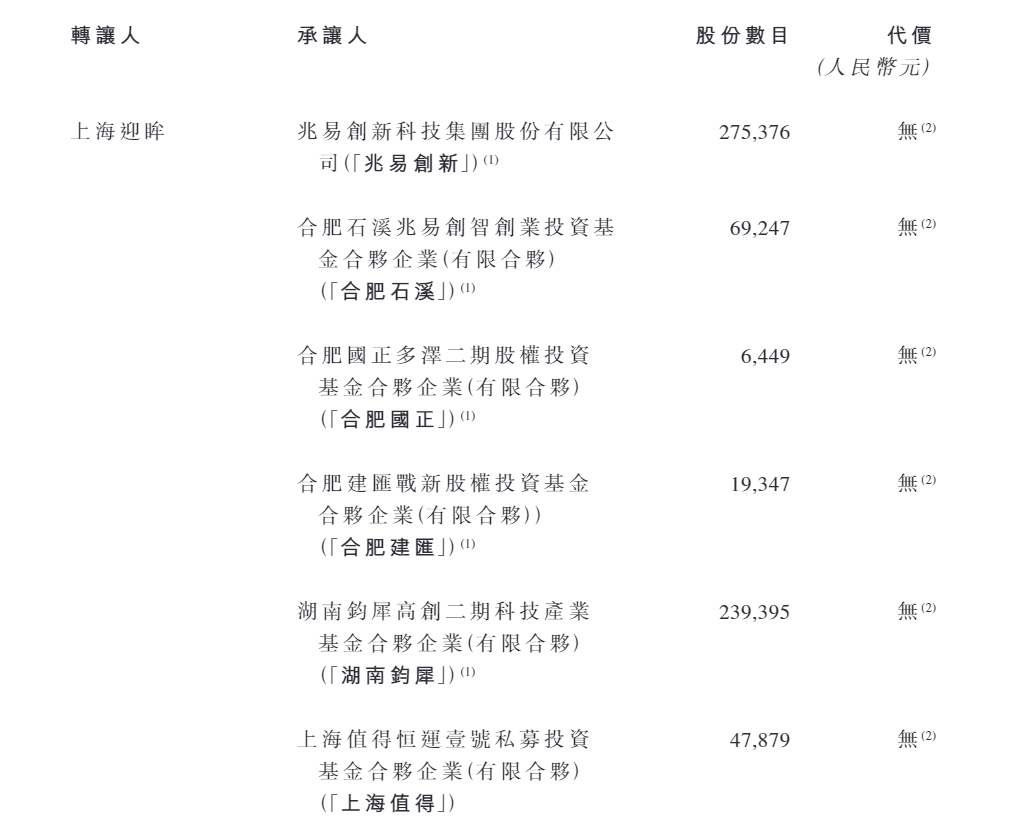

在開展C輪孖展期間,酷芯微聯合創始人將公司65.77萬股股份以0元對價轉讓給了兆易創新、合肥石溪等5名股東,按同期新增註冊資本的認購價格計算,該部分股份價值超7000萬元。

財務數據顯示,2025年前三季度,酷芯微的收入增長停滯,按年出現小幅下滑,經調整淨利潤雖然扭虧為盈,但經營性現金流大幅惡化,按年驟降1196.10%並由正轉負。報告期內,酷芯微合計授出股份支付費用1.17億元,超過一半都流向了CFO許維。

創始人0元轉讓股份

酷芯微成立於2011年7月,致力於為創新科技賽道提供高性能自研核心芯片。公司依託智能感知(自研高性能ISP)、智能計算(自研高性能低功耗NPU)、智能傳輸(專用無線通信基帶及射頻)三大核心技術,以通信、端側芯片及其解決方案賦能產業智能升級。

截至目前,酷芯微已完成5輪孖展(本文僅指代認購新增註冊資本,不包含股權轉讓),共募集資金11.1億元,投資者包括華胥廣州、湖南鈞犀、蘇州方廣等。截至C輪孖展,公司投後估值達33.4億元。

C輪孖展期間,多名股東減持套現。2025年12月,上海迎眸、HK Panorama、揚州芯灝、四川川滬等7名股東集中減持股份194.22萬股,合計套現9636.3萬元。

其中,上海迎眸向兆易創新、合肥石溪、合肥國正、合肥建匯、湖南鈞犀、上海值得等6名股東合計轉讓65.77萬股股份,但總對價為0元。同期,公司C輪孖展的認購價格為每股107.98元。據此計算,上海迎眸轉讓的股份價值7101.57萬元。

酷芯微解釋稱,「該代價是基於相關轉讓人與承讓人之間公平磋商釐定,並綜合考量多項因素,包括我們的相關投資者將帶來的戰略效益,包括兆易創新作為聯交所上市公司的市場認可度及信譽,該等相關投資者基於在芯片行業及其他科技行業的豐富投資往績及戰略監管能力的行業洞見,以加速本公司的成長,以及管理團隊對本公司長期發展的支援。」

據招股書介紹,上海迎眸為酷芯微聯合創始人姚海平、沈泊及鍾琪的投資平台,分別持有該公司37.6%、38.3%、24.1%的股份。三人均在公司擔任執行董事,姚海平兼任董事會主席及CEO,沈泊兼任CTO,鍾琪兼任COO。

IPO前,姚海平、沈泊、鍾琪為一致行動人,連同其控制的實體,有權行使酷芯微32.84%的投票權。此外,兆易創新持有公司10.36%股份,為第二大股東及最大外部投資者。

需要指出的是,酷芯微曾向公開發售前投資者授出若干特殊權利,包括但不限於贖回權、優先出售權、清算優先權、優先購買權、隨售權、優先認購權、反攤薄權、共售權及信息獲取權。其中,贖回權雖然已於公司向聯交所提交上市申請前終止,但倘若發生以下事件,贖回權將自動恢復:上市申請被拒絕、公司撤回上市申請,或公司未能於2027年12月31日或之前完成公開發售。

財務數據顯示,截至2025年9月底,酷芯微的贖回負債達15.66億元,約是總資產的3.8倍。因而,公司面臨「技術性資不抵債」,資產負債率達418.75%。

更令人擔憂的是,同屬AI SoC供貨商的愛芯元智已先行一步,於2月10日登陸聯交所,但首掛收報28.2港元平齊招股價,盤中最高漲幅僅為3.48%,資本市場反響平平。2月11日,愛芯元智進一步下探,截至發稿跌超8.3%。

收入增長停滯 經營性現金流惡化

報告期內,酷芯微的收入分別為1.05億元、4.49億元、3.41億元,淨虧損分別為3.08億元、2.16億元、0.02億元。

酷芯微連續兩年鉅額虧損的主要原因系贖回負債的賬面值變動及股份支付費用,加回這兩項後的經調整淨利潤分別為-1.85億元、-0.09億元、0.47億元,2025年前三季度已扭虧為盈,但收入增長停滯,按年微降0.60%。

按產品類別來看,酷芯微的收入主要來自SoC產品及技術服務,後者主要包括非經常性工程,例如產品設計服務及知識產權收入。其中,SoC產品按應用場景劃分為無人機、智能物聯(AIoT)、智能可穿戴三類,收入佔比大致為6:3:1.

2025年前三季度,酷芯微Soc產品的銷售收入為3.13億元,按年下降6.17%。其中,無人機的收入從2.34億元降至1.94億元,按年下降17.11%。

不過,雖然酷芯微2025年前三季度的經調整淨利潤扭虧為盈,但經營性現金流由正轉負,即現金流與淨利潤「倒掛」。報告期內,公司經營活動產生的現金流量淨額分別為-1.42億元、0.45億元、-0.40億元,最近一期按年大幅下降1196.10%,主要系存貨、貿易及其他應收款項增加,導致營運現金使用量上升。

截至2025年9月底,酷芯微的存貨、貿易及其他應收款項分別為1.09億元、1.14億元,分別較年初增長56.81%、83.77%。為緩解資金壓力,公司開始大舉借債,短期借款餘額增至0.7億元。儘管現有資金儲備能夠覆蓋債務缺口,但扣除短期借款後的現金及現金等價物僅剩0.32億元,流動性壓力較大。

進一步分析發現,酷芯微的貿易及其他應收款項主要為預付款項,各報告期期末的餘額分別為0.42億元、0.48億元、0.95億元,分別佔總額的76.33%、76.93%、83.38%。截至2025年9月底,公司預付款項餘額較年初翻倍。

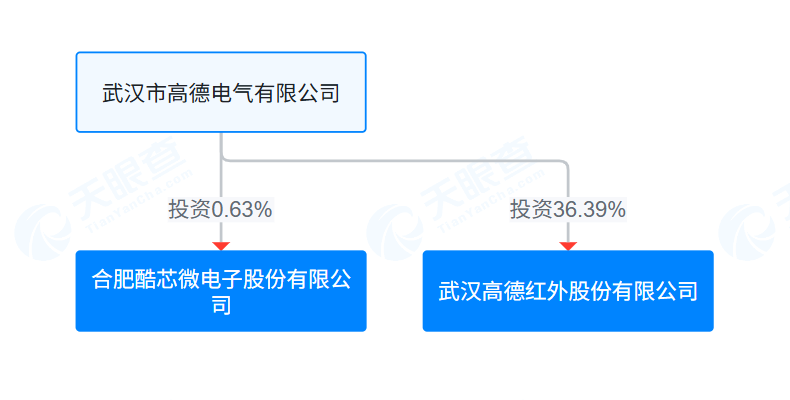

值得注意的是,酷芯微存在供應商同為客戶的情形。報告期內,公司向供應商I採購傳感器,採購額分別為0.21億元、0.55億元、0.05億元,分別佔總採購額的12.1%、15.4%、2.1%;向供應商I銷售芯片、模塊及技術服務,收入分別為0.05億元、0.07億元、0.18億元,分別佔總收入的4.5%、1.6%、5.1%。

天眼查

天眼查根據附註信息可知供應商I為深主板上市公司高德紅外,其為酷芯微2023年的最大供應商、2024年的第二大供應商,以及2023年的第五大客戶。此外,高德紅外的控股股東高德電氣是酷芯微的股東。2021年12月,高德電氣向公司投資1500萬元,IPO前持有公司0.55%股份。

超過一半股份支付費用流向CFO

2023年及2024年,酷芯微鉅額虧損,但CFO許維的年薪高達3000萬元。

許維於2020年12月加入酷芯微,現任公司CFO、董事會祕書兼聯席公司祕書,主要負責監督公司的財務管理、會計、投資者關係及企業管治。

2023年、2024年,許維的薪酬總額分別為3201.9萬元、3141萬元,其中以權益結算以股份為基礎的付款3007.3萬元、3007.3萬元,約佔同期公司股份支付費用的79.24%、37.83%。

2023年、2024年,酷芯微的股份支付費用合計1.17億元,其中一半都流向了許維。將費用拆解來看,公司計入管理費用的股份支付費用合計6960.6萬元,其中超過85%流向了許維。

內地公司赴港上市前普遍會開展股權激勵,其根本目的是通過「利益共享、風險共擔」的機制,最大化地激發創新活力、綁定核心人才、提升企業長期價值。通常情況下,以研發驅動的高科技企業,其股權激勵的對象應聚焦於核心技術人員、研發骨幹以及對技術突破有關鍵貢獻的團隊成員。

但酷芯微似乎並非如此。

責任編輯:公司觀察