TradingKey - 2026年年初,科技巨擘微軟(MSFT)迎來了一個不太理想的開局。截至目前,其股價年內累計下跌超過12%,總市值也曾一度跌破3萬億美元大關,曾一度穩居全球市值第一的這家科技公司,目前已退至全球第三的位置。

在此之前,得益於Azure雲業務的強勁增長,微軟市值一度突破4萬億美元,達到前所未有的4.15萬億美元高位。這不僅刷新了公司自身的歷史紀錄,也使微軟成為,繼英偉達之後,全球第二家跨越4萬億美元門檻的科技企業。

作為曾經技術創新的領軍者,微軟為何在這一輪AI浪潮中突然顯得步履蹣跚?背後究竟出了哪些問題?

估值之下的警示信號

2026年,多家科技公司公布了雄心勃勃的資本開支計劃,AI基礎建設成為焦點。微軟在其中自然不甘落後——但正是這種「大手筆」的投入,開始讓市場重新思考科技巨頭高估值的可持續性。

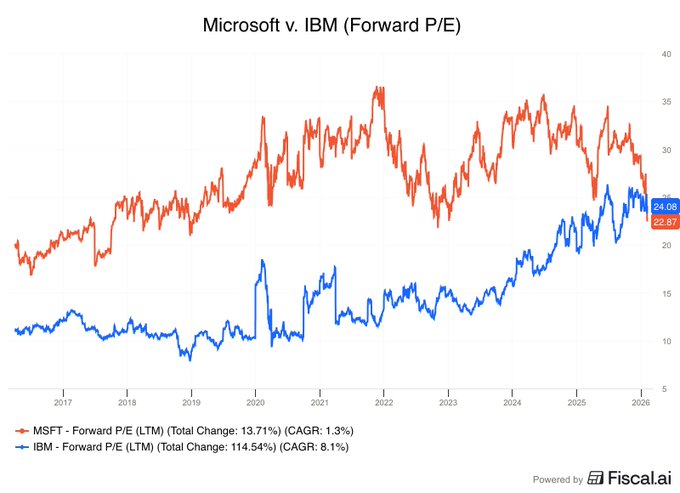

數據顯示,微軟目前的遠期市盈率已降至23.0倍,低於IBM(IBM)的23.7倍。這種valuation的倒掛在科技板塊相當罕見,上一次微軟市盈率低於IBM還要追溯到2013年7月。從某種角度來看,微軟的估值已被市場「打了折扣」。

多位分析師指出,微軟估值受限背後的核心問題不在於增長潛力的喪失,而在於投資者對其AI支出與實際回報之間的平衡性,提出了新的審視邏輯。面對持續幾年的AI戰略與產品佈局,市場期待的不僅是遠景敘事,更是明確可見的變現路徑。

AI投入遭質疑?

根據市場預測,微軟與Alphabet(GOOGL)、Meta(META)、亞馬遜(AMZN)四大超大型雲服務商在2026年的資本支出預計總計將達到6500億美元。這一數字不僅比2025年增長60%,還超出市場最初預期的1500億美元。

微軟作為AI落地的積極推動者,也在加速加大投入。據FactSet預計,微軟2026年的資本支出將達到1150億美元,而其中用於數據中心建設的支出按年大幅增長了66%。且相關趨勢短期難以逆轉,有觀點認為,微軟的大額投入可能會一直延續到2028年以後。

與此同時,亞馬遜預計將於2026年投入超過2000億美元,谷歌的投入或將介於1750億至1850億美元之間,而Meta也計劃支出1150億至1350億美元。可以看出,這是一場聚焦AI基礎能力佈局的軍備競賽,各家科技巨頭都不願掉隊。

然而,大規模資本開支的另一面,是自由現金流的持續承壓,投資回報周期拉長,和由輕資產向重資產模式的根本轉變。GW&K投資管理公司投資組合經理Aaron Clark指出,這種強化支出的趨勢可能導致科技巨頭擁有更重的物理基礎結構、更高的運營成本、更少的自由現金流以及更依賴債務孖展的業務結構。

他進一步指出:「當前這種高投入模式正在改變市場預期。過去這些公司依靠輕資產贏得了高估值,但當支出變成一種必要的‘長期狀態’,投資者開始懷疑,高估值體系是否還能成立。」

Clark認為,市場當前所糾結的是,這一輪投入究竟屬於AI時代的「圈地階段」,還是已經走向了永久性的成本結構重塑。他警告說,如果這些支出不能轉化為穩定回報,像亞馬遜和Meta這樣的公司在2026年甚至可能出現自由現金流為負的情況。

以微軟為例,其持續投入標誌性的AI產品Copilot,被視為實現AI戰略的重要一環。該功能已嵌入Office、Windows、Azure等核心產品線中,被寄予厚望。然事實上反饋並不完全理想。市場觀察人士指出,無論是企業端的使用率,還是個人用戶的粘性,當前表現都未達預期,甚至存在部分用戶流失的風險。

對OpenAI的過度依賴

據微軟最新財報披露,公司首次明確公開了自身在雲業務中對OpenAI的高依賴程度——在其累計達6250億美元的未來雲合同中,約有45%來自與OpenAI相關的合作訂單。這一佔比顯示,雖然OpenAI對微軟整體營收的直接貢獻仍然有限,但在雲服務合同積壓訂單和未來採購承諾方面,其所佔份額已經不容忽視。

換句話說,儘管微軟與OpenAI建立了深度綁定的合作關係,但對單一客戶的高度依賴,尤其集中在關鍵業務領域,正在引發市場對其業務結構穩定性的新一輪討論。通常情況下,任何一項核心業務過分倚重少數客戶,都可能形成潛在運營風險,從長期來看並不健康。

不僅僅是微軟,2026年以來,甲骨文(ORCL)、AMD(AMD)等多家大型科技公司也與OpenAI有不同程度的合作佈局。然而,隨着市場對AI投入回報節奏的評估轉向趨於審慎,這些科技股在今年均出現不同幅度的調整。

過去,OpenAI是推動微軟AI戰略的重要力量,象徵着其在人工智能場景商業化的前沿部署。但如今,OpenAI也成為微軟乃至整個科技行業估值層面的「不確定變量」。市場開始重新評估這種合作關係,擔心其可能帶來合同過於集中、技術路徑押注過重、未來兌現能力有限等隱藏風險。

微軟評級接連下調

隨着華爾街開始重新評估人工智能對軟件行業可能產生的結構性衝擊,科技巨頭微軟在短短一周內接連兩次遭遇評級下調。

最新一次下調來自Melius Research,該機構於周一將微軟股票評級從「買入」下調至「持有」。其主因在於,對微軟日益增長的資本支出(CapEx)負擔及其AI辦公產品線Copilot的盈利能力,研究機構表達了強烈擔憂。

在此前一周,Stifel也下調了微軟評級,理由是Azure雲計算業務增速略顯放緩,市場對其增長彈性產生疑問。

Melius分析師Ben Reitzes在報告中指出,微軟目前面臨的是多重挑戰疊加的局面。一方面,來自Anthropic等新興AI公司推出的替代產品(如Cowork)正威脅微軟在辦公套件市場的主導地位。

另一方面,為維持市場競爭力,微軟或不得不將Copilot捆綁為免費組件,這將削弱其核心生產力部門的營收與利潤。

Reitzes進一步表示,高強度的AI投入也會佔用Azure本應用於對外客戶服務的資源,從而潛在影響雲業務的營收表現。他直言:「這種情況下,微軟最賺錢的業務線可能面臨邊際放緩,Azure和Office業務的協同作用反而成為負擔。」

事實上,微軟今年以來的股價整體疲軟,與其年初業績公布時市場反應強烈有關。分析師普遍對其雲服務Azure的增速放緩,以及其過於激進的AI資本支出規劃表示擔憂,而上述問題也迅速成為股價壓力釋放的導火索。

Reitzes認為,微軟正陷入一場「進退皆難」的市場博弈中:如果想追趕Alphabet和亞馬遜,不得不在AI基礎設施上大幅投入,進而影響自由現金流,降低財務彈性;但如果按兵不動,又可能被市場視為執行力不足或未能有效把握AI轉型機遇——這兩種情況對於其估值體系都是潛在利空。

此外,Reitzes還質疑當前AI商業化的可持續性。他指出,「我們愈發認為,客戶為AI功能‘額外付費’的邏輯並不成立。若最終Copilot只能免費使用,不僅難以帶來預期增長,還會在長期拉高運營成本。」

在對未來盈利能力持更謹慎預期的同時,Melius將微軟的目標股價進一步下調至430美元,成為華爾街當前公開評級中較為悲觀的判斷之一。

原文鏈接