摘要:

上周黃金、白銀、銅延續大幅震盪的格局,宏觀層面也一波三折。周初美國1月ISM製造業PMI跳增至52,市場情緒一度修復,但周中美國勞動力市場軟數據走差以及美股科技股財報密集發布後市場再次經歷了一輪較強的拋售,周五市場展現出企穩的跡象。

核心觀點

1、上周金銅大幅波動

貴金屬方面,上周COMEX黃金上漲1.65%,白銀下跌9.06%;滬金2604

合約下跌6.14%,滬銀2604合約下跌32.72%。主要工業金屬價格中,COMEX銅、滬銅分別變動-1.33%、-3.45%。

2、銅價測試支撐,顯現企穩跡象

周初銅價在經歷一波拋售之後逐漸見底反彈,美國1月製造業PMI調增至52基於市場一定信心,周二市場報道中國可能對精煉銅和銅精礦進行收儲,風險偏好進一步修復,銅價延續反彈格局,但隨後市場偏好再度回落,主要在於ADP等就業市場軟數據表現疲軟,同時美股科技股財報密集發布,但市場對預期做出調整,美股、比特幣等風險資產悉數下跌,並且一度有局部流動性衝擊的跡象,銅價也受到壓力承壓回落。周五市場企穩回升,銅價站穩關鍵技術支撐並且顯著收復跌幅。

3、金價有所企穩,銀價大幅下跌

上周,金銀表現分化,黃金價格有所企穩,白銀價格延續下跌。美國PMI超預期回升,但ADP就業人數走弱體現出勞動力市場的疲軟。同時,美國政府的短暫停擺使得非農就業數據延遲發布,市場對潛在的流動性風險的擔憂使工業金屬仍遭遇階段性拋售。短期來看,黃金價格仍處於震盪調整階段,中長期在央行購金及避險需求的支撐下仍有上行空間。關注下周美國CPI及非農數據表現。

一、 基本金屬市場覆盤

COMEX銅價上周一波三折,但整體呈現企穩跡象。周初銅價在經歷一波拋售之後逐漸見底反彈,美國1月製造業PMI調增至52基於市場一定信心,周二市場報道中國可能對精煉銅和銅精礦進行收儲,風險偏好進一步修復,銅價延續反彈格局,但隨後市場偏好再度回落,主要在於ADP等就業市場軟數據表現疲軟,同時美股科技股財報密集發布,但市場對預期做出調整,美股、比特幣等風險資產悉數下跌,並且一度有局部流動性衝擊的跡象,銅價也受到壓力承壓回落。周五市場企穩回升,銅價站穩關鍵技術支撐並且顯著收復跌幅。

上周SHFE銅價在10萬元以下獲得顯著支撐,周中價格兩次跌破10萬之後都引發了下游需求的積極點價,這從基本面上位銅價的底部給出了較為清晰的信號。本周臨近國內春節,預計社會庫存仍將累庫,但是隨着此前兩次集中點價、之前被抑制的庫存得以釋放,因此預計本輪累庫的程度和斜率可能會比此前的年份略有緩和,雖然絕對水平仍然不低,基本位於均值之上,但是斜率放緩對銅價而言仍然是相對利多。因此,只要不出現超預期的累庫,庫存的問題並非是決定銅價在春節後走勢的關鍵因素,更多還是看市場對於後續消費預期的變化。

期限結構方面,COMEX銅價格曲線角此前向下位移,價格曲線仍然維持contango結構。目前COMEX銅庫存的交倉仍在繼續,庫存已經接近60萬噸。目前COMEX銅庫存自去年3月中旬虹吸效應以來累積增長近50萬噸。目前需要觀察地區溢價收斂後,虹吸效應下降是否會體現在交倉的減少上,否則可能反過來說明消費較差。

上周SHFE銅價格曲線較此前向下位移,1月至今國內社會庫存持續累積,同時亞洲其他倉庫也有交倉,現貨貼水幅度較大,後續還面臨季節性累庫的壓力。此前很多資金搶跑遠月的borrow策略,但是最近遠月月差已經明顯收縮。

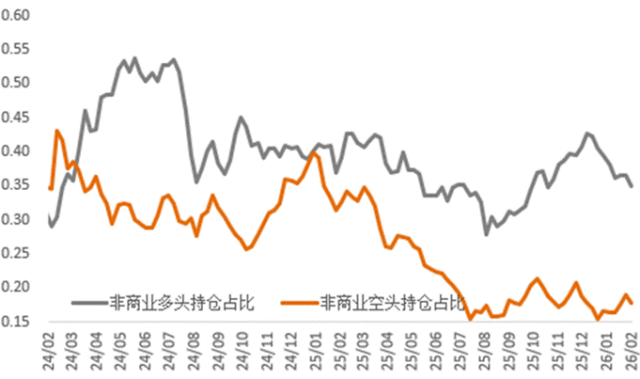

持倉方面,目前非商業多頭持倉佔據明顯優勢,並且規模尚在中位數偏高水平,並沒有出現明顯的擁擠。

圖1:CFTC基金淨持倉

*銅精礦產業聚焦情況,可訂閱完整周報查看。

二、 貴金屬市場覆盤

1. 貴金屬市場觀察

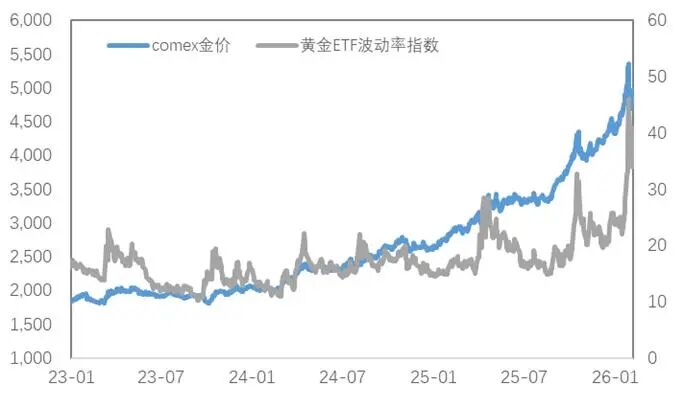

上周貴金屬表現分化,COMEX金銀於4423-5114美元/盎司、63-92美元/盎司區間內運行。上周,金銀表現分化,黃金價格有所企穩,白銀價格延續下跌。美國PMI超預期回升,但ADP就業人數走弱體現出勞動力市場的疲軟。同時,美國政府的短暫停擺使得非農就業數據延遲發布,市場對潛在的流動性風險的擔憂使工業金屬仍遭遇階段性拋售。

2. 比價與波動率

上周,黃金上漲而白銀下跌,金銀比大幅回升;銅價跟隨金價走勢,金銅比窄幅震盪;金價上漲而原油下跌,金油比小幅反彈。

圖2:COMEX金/COMEX銀

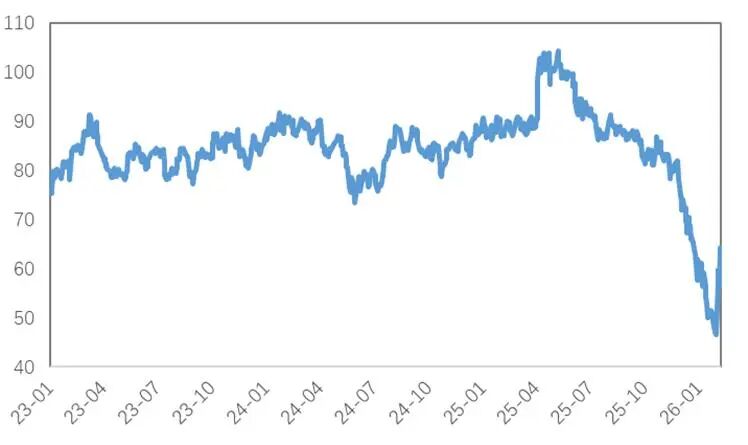

黃金VIX較前一周顯著下滑,前期利空交易相對充分後,波動率隨之回落。

圖3:黃金波動率

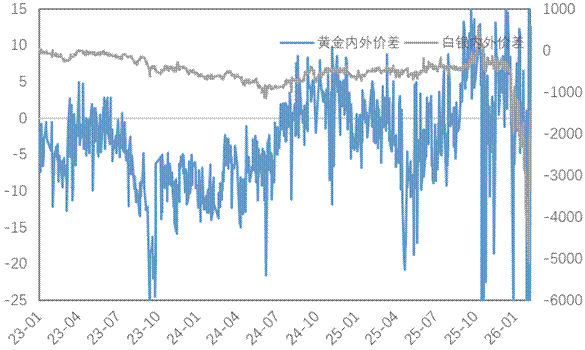

近期人民幣匯率影響較前期增強,上周黃金內外價差及比價回升,白銀內外價差及比價同樣回升。

圖4:貴金屬內外價差

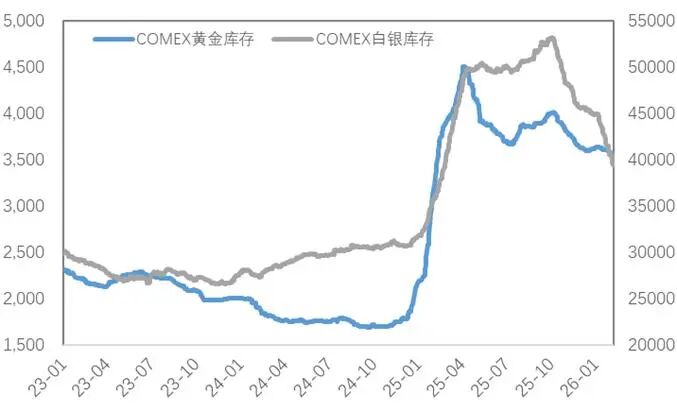

圖5:COMEX貴金屬庫存

持倉方面,SPDR黃金ETF持倉按月減少10.9噸至1076噸,SLV白銀ETF持倉按月增加668噸至16191噸;截至目前,COMEX黃金非商業總持倉為26.3萬手,其中非商業多頭持倉減少37592手至21.5萬手,空頭持倉增加2200手至4.9萬手;非商業多頭持倉佔優,比例較上周小幅回升至52.4%附近,非商業空頭持倉佔比回升11.9%左右。

*更多關於貴金屬庫存與持倉可訂閱完整周報查看。

三、 市場前瞻

目前價格巨震之後,短期可能仍將震盪偏弱,一方面要充分定價Warsh就任聯儲主席等令市場感到擔憂的因素,另一方面投機度明顯下降之後需要重新迴歸基本面尋找新的買入線索,包括三地價差、現貨庫存等。我們認為現在就認定銅價將出現趨勢性下跌的概率不大,整體基本面仍是支持銅作為多配的品種,後續等待回調買入的時機。

短期來看,黃金價格仍處於震盪調整階段,中長期在央行購金及避險需求的支撐下仍有上行空間。關注下周美國CPI及非農數據表現。

關注及風險提示:非農就業、CPI、零售銷售數據、關稅政策、降息路徑變化。

第三方內容免責聲明

所有意見表達反映了作者的判斷,可能會有所變更,且並不代表芝商所或其附屬公司的觀點。內容作為一般市場綜述而提供,不應被視為投資建議。信息從據信為可靠的來源獲取,但我們並不保證內容是準確或完整的。我們不保證提到的任何走勢將會繼續或預測將會發生。過往業績並不預示將來結果。本內容不得被解釋為是買賣或招攬買賣任何衍生品或參與任何特定交易策略的推薦或要約。如果在任何司法轄區發布或傳播本內容會導致違反任何適用的法律法規,那麼,本內容並不針對或意圖向在該司法轄區的任何人發布或傳播。