甲骨文「AI二道販子」的遊戲,好像玩不轉了。

本月初,一則裁員3萬人的傳聞,徹底撕開了甲骨文的財務窘境。

據 TD Cowen 發布的專項分析研報稱,由於AI數據中心擴建面臨孖展困境,甲骨文正陷入嚴峻的資金壓力,考慮近期裁員2-3萬人來釋放80-100億的現金流。

而這份經營端壓力,早已在公司股價走勢上顯露無遺。

過去一年, 這家闖蕩科技圈40餘年的老牌巨頭上演了一場驚心動魄的「股價過山車」:年初階梯式衝高,9月10日股價單日暴漲35%至328.33美元,市值一舉登頂9222.24億美元,然而隨即遭遇斷崖式下跌,截至發稿,股價較最高點跌幅已超50%,市值同樣腰斬。

明明錨定雲+AI基建轉型方向的甲骨文,精準踩中AI算力剛需的核心風口,為何高歌猛進的股價會突然急剎?股價反轉的背後,為何這家近乎孤注一擲豪賭AI的老牌巨頭,在AGI時代為何無法成為掌握話語權的莊家?

01

All in AI,甲骨文股價坐上過山車

「甲骨文對AI的押注可以說是背水一戰。錯過了雲計算機遇的它,再也不能錯過AI這趟車了。」某機構分析師沈越表示。

作為全球企業級數據庫領域的絕對霸主,甲骨文的核心業務長期佔據全球近45%的市場份額,在金融、政務等關鍵領域客戶壁壘高築,ERP、CRM等企業軟件也持續貢獻穩定營收。

但隨着雲計算時代的全面到來,其安身立命的數據庫業務成為雲廠商的核心爭奪賽道,AWS、Azure 等頭部玩家憑藉雲上數據庫產品,持續蠶食甲骨文的傳統基本盤。

這家老牌巨頭的雲轉型也因此陷入陣痛:其OCI(Oracle Cloud Infrastructure)業務雖已早早佈局,市場份額卻長期徘徊在個位數區間,始終未能躋身第一梯隊。更多甲骨文雲轉型的曲折故事,歡迎添加作者微信 IHAVAPLANB- 交流探討。

轉折出現在2024年,甲骨文董事長拉里・埃裏森的一場戰略發布會,徹底改變了公司的發展軌跡。

1、AI三結義,甲骨文上桌搶飯

在2024年的OpenAI +微軟+甲骨文AI合作發布會上,已是80歲高齡的拉里·埃裏森重磅宣佈:甲骨文將全面轉型AI基礎設施服務商,錨定大模型訓練與推理的高算力核心場景,打造全球頂尖的AI超級計算集群。

他直言:「AI革命需要海量算力支撐,而甲骨文,就是這場革命的基礎設施提供商。」

此次合作,標誌着甲骨文正式切入AI算力賽道。

沈越告訴雷峯網,「 甲骨文還有一個很深厚的背景,大部分媒體在報道時沒有把它們聯繫起來。埃裏森和特朗普的關係非常好,上個任期他是所有的科技大佬裏第一波支持特朗普的,有了這層關係保駕護航就算大量發債孖展,他也會堅定的all in AI。」

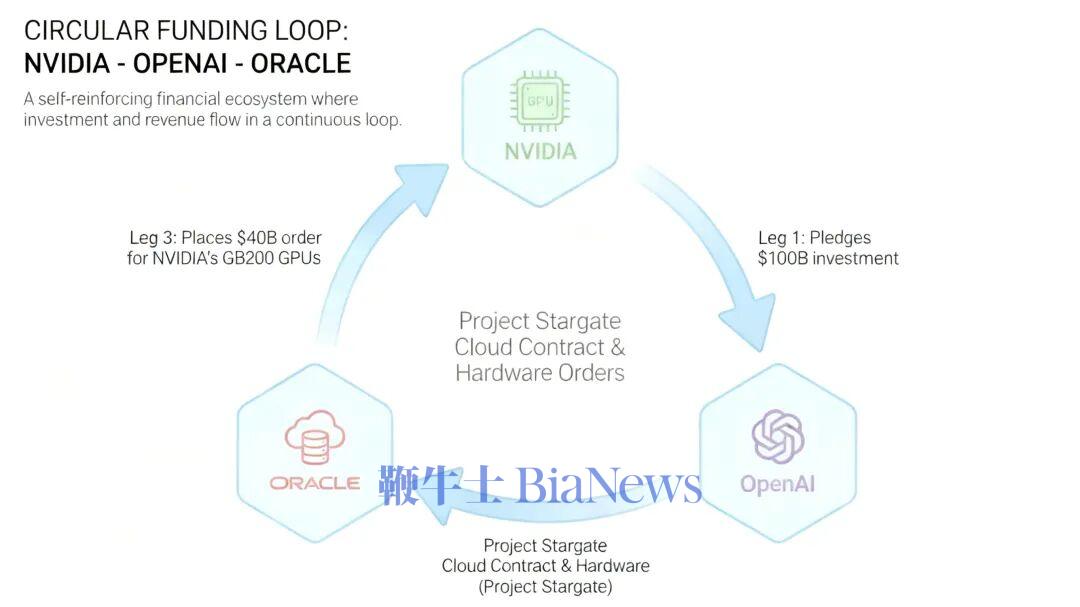

為迅速落地戰略佈局,鎖定AI基建賽道獨特生態位,甲骨文隨即在同年7月與OpenAI簽署首個專屬數據中心合作協議,雙方敲定在美國德克薩斯州建設1吉瓦規模的AI數據中心,該數據中心將採用英偉達H200 GPU芯片,搭配OCI的Zettascale架構,專門滿足OpenAI 大模型訓練的高算力需求。

9月,在Oracle CloudWorld大會上,甲骨文與英偉達的合作進一步深化,官宣成為英偉達H200 GPU核心採購方,同時推出可擴展至131,072顆GPU的OCI AI超級集群服務,該服務面向全行業開放訂購,且明確將優先保障OpenAI的算力需求,成為甲骨文AI基建的核心標杆產品。

2025年1月22日,OpenAI、軟銀與甲骨文正式聯合官宣「星際之門(Stargate)大型AI基建項目,計劃在四年內累計投入5000億美元用於搭建AI基礎設施網絡,並在2025年夏季前完成首批1.6萬塊英偉達GB200芯片的部署與調試。

至此,「ONO」(OpenAI+Nvidia+Oracle)三角聯盟初具雛形,甲骨文更是憑藉與英偉達、OpenAI的同盟戰略優勢,接連斬獲了鉅額合作訂單。

反映到財報層面,甲骨文2025財年(2024年6月至2025年5月)總營收574億美元,按年上升8%。雲IaaS業務借AI算力佈局爆發,收入103億美元,按年激增50%;RPO(待履約訂單)達1380億美元,按年激增41%,其中約九成來自於AI基建合同。

這既是前期綁定OpenAI、英偉達,切入「星際之門」(Stargate)AI基建項目的初期成效,也標誌着甲骨文從傳統軟件廠商向AI算力服務商的轉型初步落地。

財年內(2024年6月-2025年5月),甲骨文股價也伴隨着AI合作持續落地穩步攀升,由120美元升至160美元,累計漲幅約33%,市場對其轉型戰略長期價值的認可初步彰顯。

2、訂單點火,股價衝頂

沈越向雷峯網表示,「9月10號那天股價衝破320美元登頂,核心原因還是因為甲骨文的算力擴張與英偉達深度綁定,形成強驅動鏈條,直接點燃了市場對甲骨文AI轉型的極致樂觀期望,一頓炒作加預期把甲骨文的股價給轟上去了。」

相較行業整體節奏,甲骨文在AI基建賽道的跑馬圈地速度,已然突破市場預期。

如果說此前1380億美元RPO算是轉型「投名狀」,那麼2025年下半年起「ONO」聯盟的系列動作,直接逐步將這場轉型推向徹底爆發。

2025年7月,甲骨文與OpenAI星際之門」項目合作再度深化,雙方聯合宣佈將在美國開發4.5吉瓦新增AI數據中心算力,疊加既有部署使項目總容量突破5吉瓦,明確指向大規模算力合作的落地方向。

9月9日,甲骨文發布的2026年一季度(2025年6月-2025年8月)財報中顯示,其RPO飆升至4550億美元,較上年同期激增359%,單季新增3170億美元合同收入,創下科技行業近十年訂單增速峯值。甲骨文CEO薩拉夫·卡茨在隨後的電話會上底氣十足聲明:「市場對於AI基礎設施的需求已大幅超過當前供應能力。」

次日,「ONO聯盟」揭曉謎底放出爆炸性消息:甲骨文與OpenAI正式官宣3000億美元五年期算力協議,這份雲計算圈罕見的超級訂單,將在2027年正式履約後年均貢獻600億美元收入。同期,甲骨文還與xAI、Meta簽下了重量級雲合作協議。

這份與Open AI合作協議的落地,直接讓市場達成共識:甲骨文RPO突破5000億美元只是時間問題。摩根大通在研報中直言,這種增長力度「前所未見」,本質是全球市場對其AI基建能力的集體背書。

2025年9月10日,甲骨文(ORCL.N)股價迎來史詩級暴漲,盤中最高觸及345.69美元,創歷史極值;當日收盤價較前一交易日大漲36%,單日市值激增約2442億美元(按漲幅及盤前市值估算),總市值躍升至9230億美元左右。

這場暴漲不僅刷新了甲骨文自1992年以來的最大單日漲幅紀錄,更讓公司創始人拉里·埃裏森的身家攀升至3930億美元,盤中一度超越馬斯克成為新的全球首富,成為當日資本市場焦點。

Wolfe Research率先作出反應,將甲骨文目標價從300美元大幅上調至400美元,以反映對其AI算力業務的強烈看好。美銀、傑富瑞等十餘家主流機構紛紛跟進行動:美銀將目標價從295美元上調至368美元,核心機構的目標價區間最終聚焦於330至368美元。

3、狂歡退熱,股價持續回落

然而資本市場的狂歡,往往經不起情緒冷卻。

自2025年9月10日股價328.62美元的收盤價高點後,甲骨文便開啓了斷崖下跌模式,如今距高點其股價市值已雙雙腰斬,前期因超級訂單堆砌的樂觀泡沫被快速戳破。關於對甲骨文股價和價值的更多其他看法,可添加作者微信 IHAVAPLANB- 交流探討。

沈越認為,」其實甲骨文、Open AI和英偉達已經形成了「算力芯片—雲交付—大模型」的互補三角格局,這種格局實質上已經把美國經濟綁起來了,所以之前Open AI公開披露財務問題並向美國政府尋求保底援助措施,這種行為是很傻很沒必要的,間接害的甲骨文股價回落。「

「但是具體原因其實還要更早,這股寒流的導火索早埋下引線了。去年7月《華爾街日報》就披露過,OpenAI 與軟銀聯合主導的5000億美元 「星際之門」 項目推進嚴重不及預期,擴容計劃大幅收縮,OpenAI原本承諾「立即」投入的1000億美元一直遲遲沒落地。」

在10月AI World 大會上,公司聯席CEO克萊·馬古伊克透露AI 數據中心業務毛利率預計達30%-40%,還聯合 OpenAI 等計劃在密歇根州建設超大型數據中心園區,並擬發行380億美元債券支持多地數據中心建設。

對於甲骨文的反覆表決心,市場方面並不受用。

沈越分析,9月後的下跌行情可以分為兩波,兩波下跌誘因截然不同:第一波源於核心大客戶資金撤離引發市場擔憂,第二波的核心誘因則是業績不及市場預期。甲骨文的股價在直上直下之後,大家可能就不怎麼買賬了。

2025年12月,核心投資方 Blue Owl Capital 突然宣佈終止對甲骨文密歇根州薩林鎮數據中心的 10 億美元合作,而該項目本是 「星際之門」 計劃的重要組成部分。同時,Blue Owl 大手筆減持甲骨文股票套現超 50 億美元,直接引發了機構拋售潮,致甲骨文單日股價暴跌近10%,市值蒸發約 690 億美元,為後續持續回調埋下隱患。

屋漏偏逢連夜雨,2026財年二季度財報(2025年9月-2025年11月)的發布同樣令甲骨文引火燒身。

財報顯示,二季度甲骨文總營收160.58億美元,處於指引區間下限;其中雲業務收入約80億美元,同樣處於指引區間下限;非公認會計准則毛利率為41.90%,遠低於市場共識的68.7%;自由現金流降至-100億美元;為應對訂單增長,甲骨文將2026財年資本開支展望上調至500億美元,約佔2026財年預期營收的75%。

財報發布次日,甲骨文盤中一度暴跌超16%,雲收入不及預期疊加鉅額資本支出計劃,令市場對甲骨文數據中心投資回報率和債務風險的恐慌情緒達到了頂點。

02

「甲骨文熱」迅速退燒的邏輯是什麼?

短短幾個月,從風光無兩到股價腰斬,甲骨文的迅猛漲勢和斷崖頹勢來得同樣令人猝不及防。

某機構分析師李哲告訴雷峯網,這場資本熱度的快速退潮,並非單一風險的突發‘黑天鵝’,而是多重隱患持續發酵後,市場所給出的必然反饋。

「甲骨文的股價和CDS最近頻繁波動主要是兩個原因:一、大家認為OpenAI的真實需求不一定如訂單量那麼大,甲骨文這邊的態度也一直很搖擺。二、甲骨文手上的數據中心訂單太多,但是資金喫緊,大家認為這些數據中心不一定能及時交付。」

1、雙向博弈:合作走向成謎

瑞銀在今年1月發布的研報中指出,2025年第四季度,甲骨文股價下跌並非單一公司問題,股價自9月中旬高點回調41%,反映出投資者對其前景及OpenAI發展信心的大幅下滑。

回溯則不難發現,甲骨文與OpenAI的合作,從始至終都浮現着「雙向博弈」底色。

表面上是雙向綁定的共贏格局:甲骨文輸出大規模算力支撐 OpenAI大模型訓練與商用落地,OpenAI則以3000億美元的長期算力訂單和60%的RPO份額,成為甲骨文第一大客戶,為甲骨文的AI轉型站台背書,併成為其股價階段性上漲的核心支撐。

儘管埃裏森曾在財報電話會、Oracle AI World大會等公開場合多次聲明,甲骨文為 OpenAI 量身打造的千兆瓦級數據中心,在 AI 模型訓練的效率與成本控制上領先於全球同行,這也是 OpenAI 最初選擇與其深度綁定的關鍵考量。

但合作表象下的分歧,早已在算力供需的錯位中悄然滋生。更多關於雙方競合博弈的內幕故事,歡迎添加作者微信 IHAVAPLANB- 探討。

OpenAI 大模型訓練的算力消耗遠超初期規劃,而甲骨文受英偉達芯片產能分配、部分數據中心基建配套銜接滯後等因素影響,除得克薩斯州阿比林旗艦站點按計劃推進外,其餘 「星際之門」 相關站點的交付節點均有所延後,整體算力供給節奏始終未能完全匹配 OpenAI 的需求增速。

The Information2025年10月稱,OpenAI在與甲骨文達成協議的同時,還與微軟、CoreWeave、谷歌等簽訂了算力供應合作。儘管OpenAI大幅提升對甲骨文的投入規模,但這種 「多點佈局」雖符合算力安全需求,但也體現其對甲骨文的合作態度始終保持「靈活調整」傾向。

面對傳聞,OpenAI 僅發布簡短聲明稱 「與甲骨文的合作保持穩定」,卻對合作細節避而不談,這種模糊回應直接削弱了市場對甲骨文核心訂單穩定性的信任。

微妙的是,隨後在整個甲骨文2026財年二季度財報電話會上,面對OCI業務及RPO等問題,管理層僅兩次提及OpenAI,反而重點介紹了Meta、英偉達等其他更高質量客戶的合作協議,並強調轉向其他AI供應商的成本極低,這意味着如果OpenAI最終無法履行協議,甲骨文至少可以部分替換掉OpenAI的訂單。

但對甲骨文而言,核心訂單佔比的下滑不僅直接影響短期營收預期,更消解了其憑藉與 OpenAI 合作建立的「算力稀缺性」 優勢,大幅削弱了投資者對其AI業務長期競爭力的信心。

2、履約存疑:「定心丸」變「包袱」

對於科技巨頭而言,大規模RPO向來是市場信心的「壓艙石」。

當甲骨文在2026財年二季度財報中公布,待履約訂單RPO新增 677 億美元,季末總額達 5230億美元新高,市場卻回以股價應聲暴跌。

明明AI需求仍然強勁,訂單催化梅開二度卻不再奏效。

李哲分析,「這一反應顯示,投資者可能正對甲骨文將這一龐大(且仍在擴大)的訂單儲備轉化為可持續、盈利性收入流的能力日益失去信心。」

那麼,是什麼讓投資者對訂單轉化及自由現金流產生疑慮?

李哲向雷峯網表示,「首要原因,就是甲骨文RPO的‘紙面富貴’與訂單轉化效率的低下。甲骨文5230億美元的RPO,其中約60%來自OpenAI,同時僅有10%左右的RPO可在未來12個月內轉化為確認收入,其餘均為2027年後的遠期訂單,這意味着鉅額訂單的現金兌現周期長達3-5年。」

根據摩根大通測算,受高利率環境影響,甲骨文遠期RPO的現值折扣率已較2024年提升20個百分點,原本被視為「金礦」的訂單儲備,實際隱含價值已大幅縮水。

李哲強調,「更令市場感到恐慌的是,AI基建的「燒錢式」投入已經徹底改變了甲骨文的成本結構與盈利邏輯。因為根據摩根士丹利的測算,1GW AI計算基礎設施建設成本高達350億美元,為了兌現訂單承諾,甲骨文計劃到2030財年建成10GW以上AI計算容量,那麼甲骨文在2026-2030年累計的資本支出將達到3010-3560億美元,這遠超過了市場共識的1890億美元。」

本季度甲骨文自由現金流為-100億美元,這就意味着其需通過資本市場孖展彌補運營與投資缺口。而在當前信用環境下,大額孖展將面臨成本上行壓力,甚至可能被迫壓縮股票回購或股息派發以保障流動性。

「客戶需求的不確定性更是令甲骨文RPO的履約前景雪上加霜,現在市場已經開始擔憂OpenAI等核心客戶的需求可持續性了。如果生成式AI行業需求落地不及預期,這些大額RPO可能成為「無效訂單」,但是甲骨文已投入的基建成本與形成的租賃、債務承諾就會變成沉重負擔。」李哲補充。

「甲骨文現在手握巨量訂單接下來要陸續兌現資本市場的預期,但股價和訂單完全是兩碼事,炒股的太容易一拍腦子就把計算器按到多少年以後,將來就算訂單全部兌現完股價也未必能重回300美元,除非再有什麼爆炸性額度刺激。」

如今,市場的定價邏輯已從「追捧訂單規模」轉向「拷問兌現可能」,當每一筆訂單落地都伴隨着鉅額成本與未知風險,其淪為「包袱」也就成為了必然。

3、家底露餡:財務健康亮紅燈

如果說履約問題是甲骨文的「表面傷」,那麼持續惡化的財務狀況便是觸及根基的「內傷」。

除上述可能由OpenAI帶來的履約風險外,較低的AI利潤率,以及為建設AI基礎設施而大幅增加的債務與槓桿率,仍在繼續削弱市場對甲骨文的估值信心。

截至 2026 財年二季度,甲骨文總債務達1080 億美元,其中現金及等價物為200億美元,主要受安培(Ampere)股權出售所得及近期債務發行影響,按月大幅增長,淨槓桿率約為 3.32 倍。

雖然在財報中甲骨文管理層為 AI 基礎設施建設勾勒了一個日益複雜、依賴債務的孖展結構。但弔詭的是,管理層並未提及任何基於股權的風險分擔方式,這更是加劇了市場對其資產負債表靈活性的擔憂。

在這一背景下,管理層承諾AI數據中心毛利率未來將達到 35%-40% 且「最小化」資本成本,並試圖通過「自帶芯片」和芯片租賃協議等用於控制前期資本支出的方式,來回應信用投資者的擔憂。但就當前情形來看,這番說辭顯然站不住腳。

某公司雲業務負責人張旭告訴雷峯網,甲骨文的數據中心業務要實現35%-40%的毛利率,需要滿足以下條件之一:一是達到極致的規模化效應,即使按照當前5320億美元的RPO,若實現2500多億美元的收入,也僅能將利潤率提升至20%出頭,需進一步擴大規模;二是英偉達讓利,當前英偉達的毛利率指引75%擠壓了甲骨文的供應鏈利潤;三是甲骨文自研芯片,降低硬件成本,或推動客戶自帶更廉價的芯片,從而提升自身利潤率。

「顯而易見,對於實行」芯片中立「策略,且面對強勢合作對象不具備太多議價權的甲骨文來說,上述三個條件都難以實現。」

因此,儘管甲骨文計劃通過提高孖展額、提升利潤率等方式緩解市場對未來資本密集度的擔憂。但鑑於訂單轉化、相關利潤率及孖展需求的不確定性,其實際有效性仍需要審慎看待。

03

甲骨文還能突圍嗎?

經歷暴漲暴跌之後,All in AI的甲骨文再次站在了十字路口:對甲骨文而言,這場轉型並非簡單的業務升級,而是一場關乎企業根基的「生死局」

瑞銀在最新發布的研報中提出,若投資者對阿比林數據中心的產能釋放更有信心、各類貸款機構對人工智能建設的孖展意願保持穩定,且甲骨文能更透明地披露孖展需求,並推出表外輕資本孖展方案以減輕信貸壓力,市場信心或將回升。

對於當下的甲骨文而言,孖展需求、數據中心建設進度,已成為決定這場轉型之戰成敗的重要變量。

1、如何孖展?

目前市場對於甲骨文信用風險的擔憂已達到較高水平,標普給予甲骨文的信用評級為 BBB 級(投資級最低水平),且標準普爾和穆迪均給予其負面展望。

對於孖展需求迫切的甲骨文來說,這無疑是個危險的信號:甲骨文距離失去投資級信用評級僅差兩次下調,屆時其資本成本將大幅上升。

2026財年二季度的財報電話會議上,甲骨文對於孖展需求做了不完全披露,聲稱AI基礎設施建設所需孖展將不足1000 億美元。瑞銀分析,在 2029 財年自由現金流轉為正數前,甲骨文未來幾年的孖展需求略高於 800 億美元。

目前,甲骨文正在積極探索多種表外孖展方案,將孖展負擔轉移給第三方,包括:其一,供應商孖展(英偉達和 AMD);其二,私人信貸公司採購英偉達 GPU 並與甲骨文簽訂 GPU 售後回租協議;其三,「自帶芯片」 交易 ——OpenAI 等大型客戶通過與英偉達、AMD 等芯片供應商已簽署的協議,自行出資採購 GPU。

瑞銀分析師Karl Keirstead表示,此類交易並非甲骨文首創,Meta、xAI 等企業已簽署類似協議。若未來3年 50% 的孖展需求通過此類交易解決,則未來3 年的直接孖展需求可能降至 400 億美元,但這可能導致雲基礎設施業務的利潤率降低。

除了上述三種孖展方法,甲骨文還有個迫不得已的最後選擇——增發股票。基於拉里·埃裏森長期以來的回購動作,他本人是極不希望稀釋自身股權的。因此結合甲骨文目前的公開表態,其大概率更傾向通過上述三種方式解決孖展需求。

李哲認為,甲骨文的第二波下滑已經把AI泡沫的問題推到頂點,在這之後既然它們還能一直融到錢,說明投資者們可能已經看到了行業外所看不到的信心點。對此的不同看法,歡迎添加作者微信 IHAVAPLANB- 交流探討。

「甲骨文現在的這套商業模式可以好比長租公寓,只要租金不下跌客戶需求居高不下,這個模式就跑得通,否則的話就很危險。當前 AI 供需不平衡一直是求大於供,所以它的這套商業模式從本質上來說不會有特別大的風險。如果算力中心的租賃價格上漲,利潤率甚至會比它想象得更高。」

2、數據中心能否順利交付?

數據中心交付延期的一系列傳聞,始終是籠罩在甲骨文頭上的陰霾。

其中,位於德克薩斯州阿比林的「Stargate 1」項目,是驅動甲骨文OCI業務高速增長的核心引擎。

2025年12月,彭博社報道稱甲骨文為OpenAI建設的部分數據中心,交付時間從2027延至2028,涉及阿比林等Stargate交付站點。

在2026財年二季度財報電話會議上,甲骨文回應:阿比林的超級集群建設正在按計劃順利推進,已交付超過 9.6 萬個英偉達 GB200 芯片。」 這意味着,阿比林項目或將在 2026 年夏季或秋季全面投產。

王旭認為,「當前市場對甲骨文的分歧本質上是對AI基礎設施投資價值的判斷分歧,從業內視角來看,未來1-3年AI基礎設施領域的核心競爭壁壘還是能孖展、能拿地,且硬件設施能快速建設組網。甲骨文目前沒有什麼本質上的困境,核心問題是數據中心建設需要時間周期,導致收入產生緩慢。」

瑞銀在研報中分析稱,若 OpenAI 計劃在 2026 年一季度進行重大AI模型升級,那麼其極有可能依賴甲骨文提供的更大規模英偉達 GB200/GB300 訓練算力。但 OpenAI 給出「GPT-6」在 2026 年第一季度推出的時間框架,很可能是基於阿比林訓練產能的近期大幅釋放,若阿比林項目確實存在重大延遲,OpenAI 不太可能給出這樣的時間規劃。

除阿比林項目外,市場同樣對於甲骨文承租的其他園區充滿延遲擔憂。

12 月中旬,甲骨文的數據中心合作伙伴 Vantage 宣佈,將在得克薩斯州破土動工建設一座 1.4GW 的 Stargate 「Frontier」 園區,計劃於 2026 年下半年投產。

近期,DTE Energy 獲得了監管部門批准,為甲骨文在密歇根州安阿伯市附近為 OpenAI 建設的 1.4GW 數據中心提供所需電力。Blue Owl中途撤夥決定不為該園區提供孖展,黑石正洽談接手孖展事宜。

此外,甲骨文最近發文稱,已在威斯康星州破土動工建設一座由數據中心合作伙伴 Vantage 承建的AI數據中心(「Lighthouse」),預計 2028 年完工。

綜上,目前暫無確切消息表明甲骨文的數據中心相關合作交付延期。

03

AGI時代,甲骨文為何難成莊家?

「甲骨文的股價走勢之所以直上直下,說白了就是沒有核心底牌支撐。在AGI(通用人工智能)時代的產業鏈分工和行業格局中,它始終只是整合資源的‘二道販子’。」在與雷峯網的交談中,投資人韓朔直言。

潮水退去,才發現誰在裸泳。甲骨文的暴漲與暴跌,令一個扎心的真相浮出水面:AGI時代能「坐莊」的,必然是掌控產業鏈核心環節、具備核心壁壘的玩家。而甲骨文從產業鏈佈局到戰略選擇的多方短板,決定了它無法突破「閒家」定位。

1、上下游被動,淪為產業鏈「配角」

對甲骨文而言很殘酷的一點是,即使All in AI它也從未真正佔據AI產業鏈的核心環節,始終在上游硬件廠商與中游大模型廠商之間夾縫求生。僅能依靠資源整合賺取微薄差價,淪為坐莊玩家的「配套服務商」。

從上游硬件端來看,甲骨文已放棄自研芯片道路,無任何核心研發能力,深陷「卡脖子」困境。AGI發展的核心瓶頸是算力,而算力的關鍵是高端GPU芯片,在此領域英偉達已成為無可爭議的「鏈主」,其75%的毛利率源於不可替代的技術架構與生態壁壘——這決定了其與甲骨文的合作只談生態協同,不談利潤讓利。

韓朔認為,「在AI鏈條中,甲骨文始終是個二線角色。未來就算甲骨文的數據中心做不下去,只要英偉達能夠一直盈利,也會有其他品牌廠商來做這個數據中心。甲骨文目前除了缺錢還缺電,但這些問題對於掌握AI霸權的英偉達來說,都不算問題。」韓朔表示。

而面對中游模型端,甲骨文更是無法定義算力需求。大模型是實現AGI核心價值的技術底座與關鍵跳板,當前OpenAI、Anthropic等頭部模型廠商憑藉優勢生態位主導着算力需求標準,而甲骨文從未涉足大模型研發,既無相關技術團隊,也無數據資源積累,佔據RPO 60%的核心客戶OpenAI,也僅將其視為「算力供應商之一」

韓朔認為,「甲骨文、Open AI和英偉達這個三角格局的最終目的,是為了綁更多人上船。現在市場理性迴歸,側重點最終還是會回到英偉達和OpenAI這邊,下一步Open AI上市後,甲骨文夾在中間只會被更加削弱議價能力。」

既無芯片研發能力,又無大模型技術積澱,這注定了甲骨文在AI產業鏈上下游皆無話語權——既要看英偉達的臉色,又被OpenAI當作可有可無的備胎,其所謂的基建佈局,本質仍是隨時可被替代的陪跑遊戲。

2、戰略路徑依賴,難破莊家壁壘

「就算All in AI,甲骨文的戰略一開始就註定了它只能戴着鐐銬跳舞。」

韓朔認為,鐐銬不單指激烈的外部競爭,還有甲骨文刻在骨子裏的基因烙印——作為靠數據庫、企業軟件稱霸多年的巨頭,它的護城河從來不是技術研發與創新,而是強悍的銷售渠道與沉澱多年的政企資源。這種「銷售導向」基因,直接決定了它做AI轉型也只會走最省力穩妥的「捷徑」。

傳統軟件巨頭轉型AI,最容易陷入的誤區就是「用老路子闖新賽道」,甲骨文就是典型。這種路徑依賴並非甲骨文個例,但在AGI時代卻成了致命短板,迴避芯片、大模型這些硬骨頭只做AI基建這種配套服務,就註定無法成為制定規則的莊家。

反觀AGI時代真正站穩腳跟的玩家,沒有一個是靠走「捷徑」成功的。英偉達十年如一日死磕芯片技術,憑一己之力壟斷AI GPU市場,牢攥算力主動權,用技術壁壘建立起行業供給規則;谷歌則早早佈局AI轉型多線攻堅,自研TPU芯片築牢算力基建的同時,深耕Gemini大模型,聯動谷歌雲搭建AI生態,憑全棧技術閉環構建起堅固壁壘。

而甲骨文,也許它的困境從來不是運氣不好,它的AI轉型,本質是用短期財務壓力換取長期賽道話語權。對於這個All in的閒家而言,這場豪賭已無中間路線,要麼憑藉AI基建業務實現「二次崛起」,要麼在債務與履約壓力下陷入被動調整。

而豪賭的終局,將由每一個產能落地節點、每一筆孖展成本、每一份訂單的兌現情況來書寫。(轉載自雷峯網)