智通財經APP獲悉,羣智諮詢數據顯示,2025 年,全球 OLED 智能手機面板出貨量約8.9億片,按年增長5.2%。其中柔性OLED出貨約6.9億片,按年增長約9.6%。增長的核心驅動,源於需求側的產品結構升級、供給側的產能擴張與成本優化、政策側的國產扶持,以及技術迭代帶來的差異化競爭優勢四重影響。這一年,市場供給端也迎來新變化,和輝光電(EDO)於 2025 年成為 FOLED 市場新晉供應廠商。剛性OLED受到柔性OLED產品的持續替代,2025年出貨量約為2億片,按年下降7.7%,市場份額持續收縮。

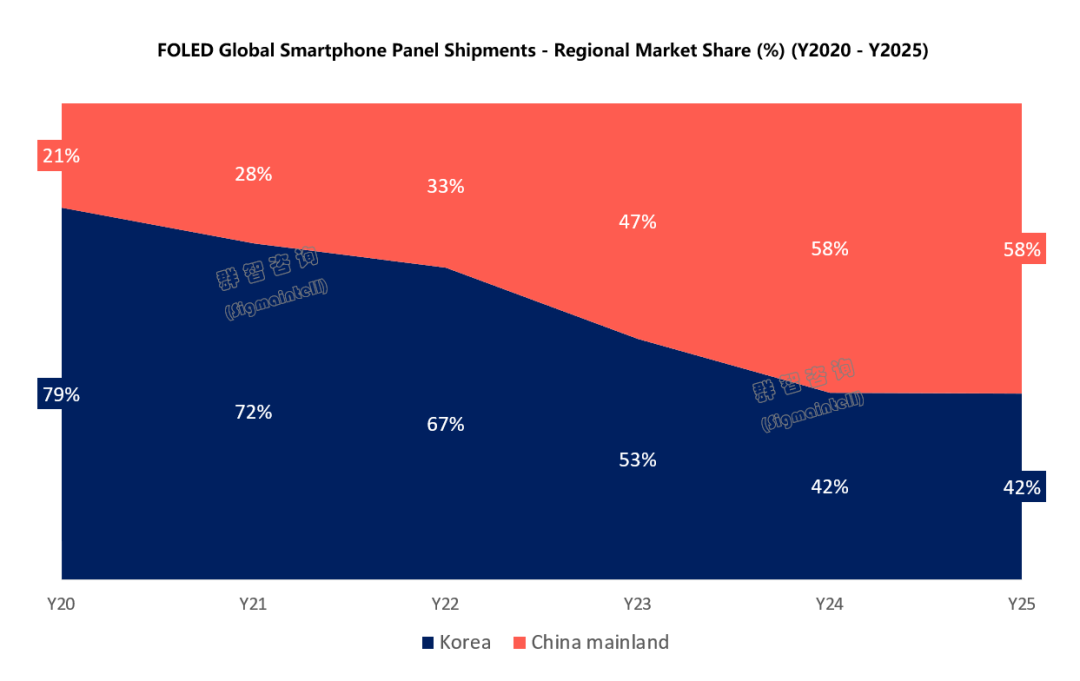

區域:韓守高端築壁壘,中企擴產+優化成本攬 FOLED 份額

韓廠方面:因其為蘋果(Apple)、三星電子(Samsung)的核心供應商,羣智諮詢數據顯示,2025年OLED 市場總份額仍然過半,約50.7%,仍主導着全球高端市場。年度柔性 OLED市場份額約42.1%,按年近乎持平。這一格局源於韓廠在高端面板領域構築的技術壁壘,使其在短期內仍難以被替代。26年三星顯示(SDC)將量產蘋果(Apple)的摺疊面板,助力韓廠摺疊面板出貨規模及金額快速增長。

中國大陸方面:OLED 面板總出貨份額49.3%,按年提升 1 個百分點。近年來,中國廠商憑藉FOLED產能擴張、技術追趕和成本優勢,在終端市場實現全面突破,持續搶佔全球市場份額,全球FOLED 供應體系的重心向中國轉移,2025年中國廠商FOLED 市場份額57.9%。

格局: 三星領跑穩居第一,天馬憑客戶結構 + 產能釋放加速突圍

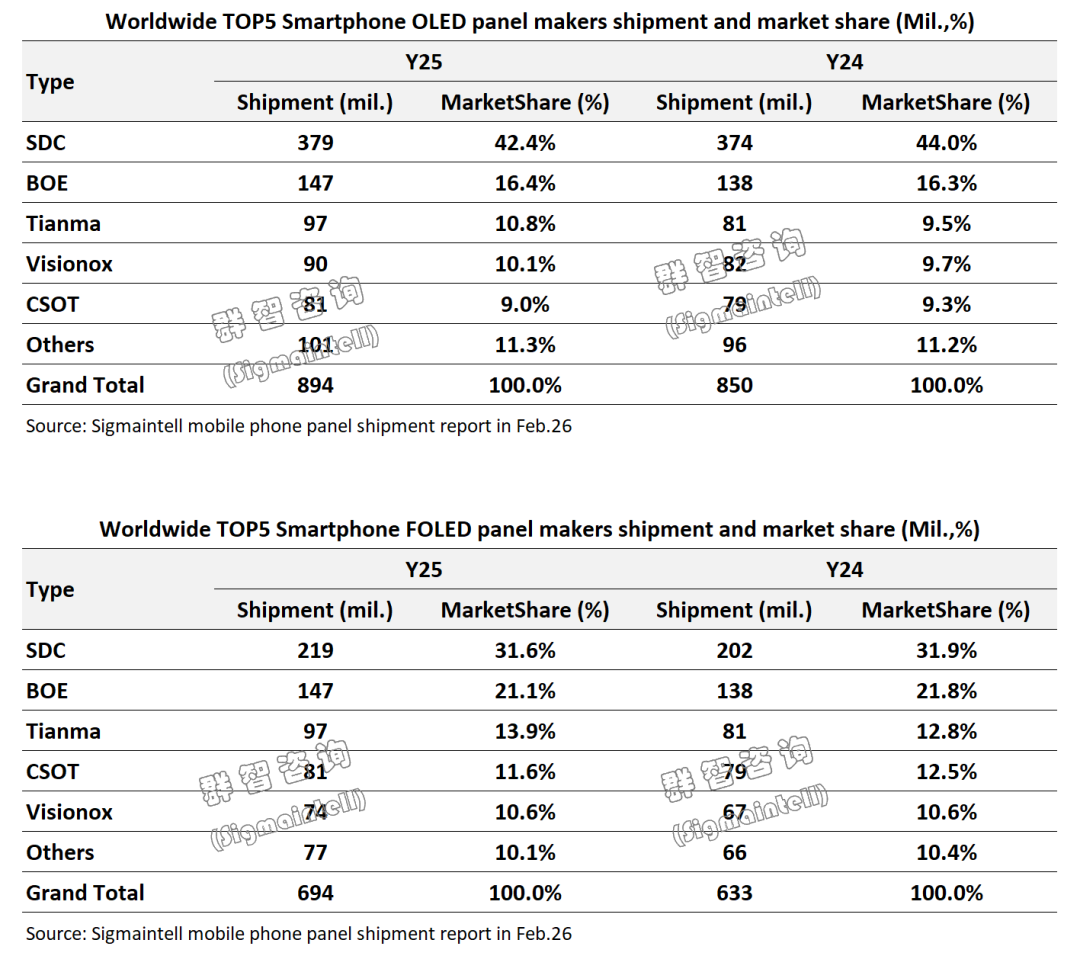

三星顯示(SDC):2025年全球OLED面板出貨量約3.8億,按年微幅增長1.5%。以絕對優勢位居全球第一。剛性OLED出貨量按年下降6.6%,約1.6億片。增長的主要勢力來自於FOLED,出貨量約為2.2億片,按年增長8.4%。蘋果(Apple)和三星電子(Samsung)是其核心客戶,佔其FOLED出貨9成以上。且在高端 FOLED 領域如摺疊屏產品仍保持技術優勢,同時正佈局 8.6 代線以拓展中尺寸應用市場。

京東方(BOE):羣智諮詢數據顯示,2025 年出貨量約 1.5 億片,按年增長6.0%,FOLED市場份額高達21.1%。穩居中國第一、全球第二。增長動力來自於中端市場規模化滲透與高端市場突破。下半年進入蘋果(Apple)高端機型供應鏈,為其高端項目帶來突破性意義。技術層面,京東方 LTPO 技術成熟度持續提升,良率持續突破,競爭力進一步增強。

天馬(Tianma):2025 年OLED 出貨量約9700萬片,按年增長19.4%,成為增速最快的 OLED 廠商,OLED總市場份額提升至10.8%,躍升為全球第三、中國第二。增長主要受益於主力客戶的穩定訂單與產能釋放節奏匹配良好。同時持續提升高端技術良率,逐步進入頭部品牌旗艦系列供應鏈。

維信諾(Visionox):2025 年OLED 出貨量突破9000萬片,按年增長 9.4%,市場份額10.1%,份額實現小幅增長。增長主要來自於客戶結構的優化以及成本管控的顯著成效,盈利狀況持續改善,同時佈局ViP OLED以及MicroOLED 技術,為未來新賽道增長儲備動力。

華星光電(CSOT):2025年柔性OLED出貨量約8100萬,按年幾乎持平,T4工廠全年稼動率保持高位穩定運行。小米仍是其主要客戶,OLED佔其出貨量一半以上。目前在技術儲備上聚焦噴墨打印OLED技術,產品佈局重點集中在中尺寸應用領域,逐步擴大在 OLED 市場的參與度。

展望:平衡短期承壓與長期戰略佈局

OLED 高世代線佈局與投資已成為全球面板行業核心競爭賽道,頭部面板廠商均將其作為產能擴張與競爭力提升的核心抓手,行業擴產蓄力趨勢顯著。短期維度,全球經濟復甦節奏放緩疊加存儲芯片價格大幅上漲,智能手機市場需求下調,OLED 面板市場呈現需求走弱態勢,疊加產能供給增加,行業面臨價格競爭進一步加劇的難題;長期維度,面板技術持續迭代升級,高世代線的規模化佈局與產能釋放,兩者驅動將成為重構全球 OLED 面板市場競爭格局的核心變量,行業競爭邏輯或將從單純的 「產能競爭」,向 「生態協同」 與 「價值共創」 的維度轉移。對此,面板廠商需突破傳統硬件供應商的定位侷限,深度融入下游品牌客戶的產品創新鏈條;同時聯動供應鏈上下游開展聯合研發與技術創新,推動行業競爭焦點從單一的價格、良率比拼,向系統級性能優化與用戶體驗升級的層面躍遷,以此構築更具壁壘的核心競爭優勢。