鳳凰網財經《IPO觀察哨》

在全球能源轉型與儲能行業快速擴張的浪潮下,數智化工商業儲能解決方案供應商為恒智能科技股份有限公司(簡稱「為恒智能」)正式向香港聯合交易所遞交上市申請,擬通過H股上市募集資金用於產能擴張、研發升級及市場拓展。

然而,這份看似順應行業風口的上市申請背後,招股書披露的多項核心經營數據卻暴露出深層次的發展危機:成立以來持續虧損且累計虧損超4億元、客戶與供應商集中度居高不下、市場份額佔比極低、流動性壓力凸顯,疊加行業競爭加劇,其上市之路佈滿荊棘,孖展能否扭轉困局仍存巨大懸念。

公開資料顯示,為恒智能成立於2017年,主營業務覆蓋工商業、源網側及戶用儲能解決方案,業務範圍遍及50多個國家及地區。

為恒智能董事長孫耀傑

公司董事長由孫耀傑擔任,作為執行董事,他自2017年公司創立以來,一直主導制定集團整體技術路線及發展戰略,是公司發展的核心引領者。

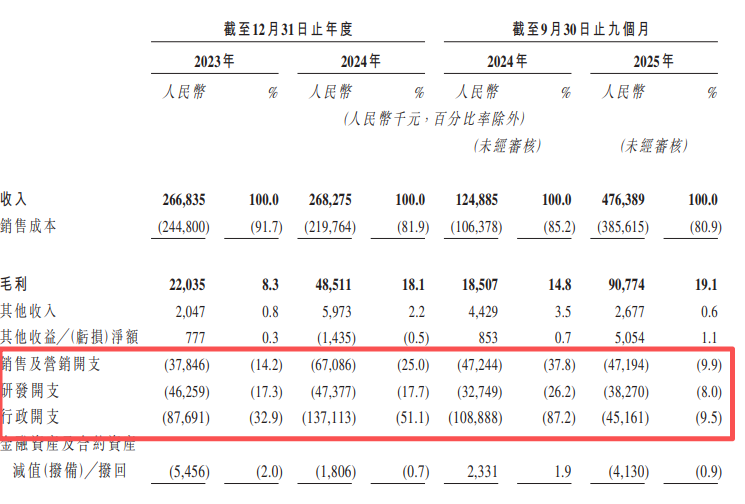

招股書數據顯示,為恒智能2023年至2025年前九個月營收分別為2.67億、2.68億、4.76億,尤其是2025年前三季度,公司營收按年增長281.46%。

但亮眼的業務佈局未能轉化為盈利成果,公司自成立以來始終深陷虧損泥潭。

期間,為恒智能分別淨虧損1.54億元、2.05億元及4039.8萬元,累計虧損額已達4.0億元。儘管2025年前九個月虧損額較前兩年有所收窄,但持續未能盈利的狀態,引發市場對其盈利模式可行性的深度質疑。

對於虧損原因,為恒智能在招股書中解釋稱,主要源於股權激勵及持續的研發投入。

其中,2023年至2025年前三季度,偉恒智能股權激勵費用分別為6580萬元、1.09億元、760萬元,累計1.82億元,即便是剔除股權激勵費用,為恒智能目前仍然虧損超2億元。

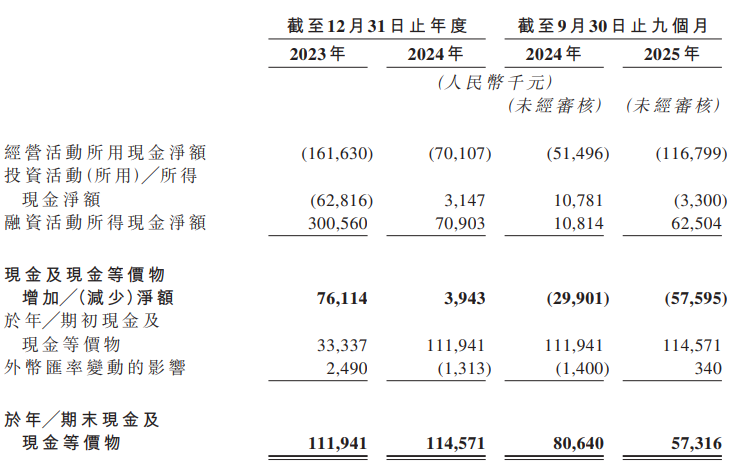

值得注意的是,公司的現金流狀況同樣不容樂觀。2023年、2024年及2025年前九個月,經營活動現金流量淨額分別為-1.62億元、-7010.7萬元及-1.17億元,持續處於淨流出狀態。截至2025年9月30日,公司現金及現金等價物僅剩餘5731.6萬元。

供應商方面,依賴風險更為突出且呈加劇態勢。2025年前九個月,公司向五大供應商的採購額佔總採購額的比例達到50.1%,而向最大供應商的採購額佔比高達34.2%,較2023年的11.7%大幅提升。過度依賴少數供應商,可能使公司在原材料採購議價中處於被動地位。

招股書明確提及,儲能電芯等核心原材料的價格波動已對公司銷售成本產生顯著影響,而隨着行業競爭加劇,核心原材料的供應穩定性與價格合理性將進一步承壓。

此外,儲能行業的快速發展吸引了大量參與者湧入,市場競爭日趨白熱化,頭部企業已形成顯著的規模與品牌優勢,而腰部及中小玩家扎堆的格局,讓為恒智能的市場突圍難上加難。根據弗若斯特沙利文數據,截至 2024 年 12 月 31 日,中國內地鋰離子電池儲能市場約有 1500 名參與者,其中工商業領域參與者就達 800 家,市場呈現極度分散的格局,但頭部效應已開始顯現。

從全球市場來看,2025年全球儲能系統集成商特斯拉、陽光電源、比亞迪位居前三,市場份額均超10%,行業集中度持續提升。陽光電源作為國內儲能龍頭,2025 年前三季度儲能業務營收、利潤均實現快速增長,依託PCS與EMS技術領先優勢及成熟的全球渠道,規模效應持續釋放,其總市值超3200億元。

國內工商業儲能賽道的競爭對手同樣表現亮眼,派能科技2025年前三季度實現營收20.13億元、歸母淨利潤4785.15萬元,經營活動現金流淨額3.58億元,依託電池pack與BMS自研技術,在歐洲戶用儲能市場佔據穩定份額,現金流與盈利水平均處於健康狀態;科華數據2025年前三季度營收57.06億元、歸母淨利潤3.44億元,電網側與工商業項目經驗豐富,渠道覆蓋廣度與項目落地效率兼具,綜合盈利能力遠超行業平均水平。此外,奇點能源、天合儲能等企業也分別憑藉模塊化產品優勢、光伏+儲能協同能力,在工商業儲能細分賽道快速搶佔市場份額。

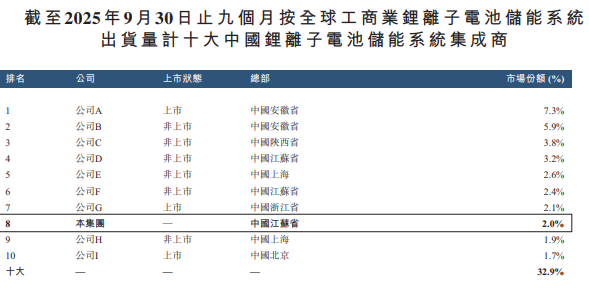

與之相比,為恒智能的行業地位卻差距明顯。在激烈的市場競爭中,為恒智能的市場份額表現平平:2024年,公司在全球工商業儲能系統集成商中排名第十二,市場份額僅1.1%;即便到2025年前九個月排名升至第八,市場份額也僅提升至2.0%,不僅遠低於頭部企業,也低於同梯隊的科華數能、奇點能源等企業。從弗若斯特沙利文公布的2025年前九個月全球工商業鋰離子電池儲能系統出貨量排名來看,為恒智能在十大中國集成商中位列第八,前七名企業市場份額均高於2.0%,頭部與準頭部企業的擠壓效應持續加劇。

招股書顯示,為恒智能計劃將上市募集資金主要用於擴大產能、提升研發能力、拓展銷售網絡等用途。但在持續虧損、現金流承壓、供應商依賴度高的背景下,面對頭部企業的技術與規模壁壘、同梯隊企業的貼身競爭,公司既缺乏足夠的資金支撐全球化渠道佈局,也難以在覈心原材料採購中獲得議價優勢,疊加行業價格戰與技術同質化加劇,其能否通過上市孖展實現業務轉型與盈利突破,仍存在極大的不確定性。