算力變得飢渴,追求終極的能源。今年,高風險偏好的投資者,將第一次有機會在公開市場交易兩種極端敘事:太空數據中心與商業核聚變。一邊是試圖逃離地球的軌道算力,一邊是試圖在地面復刻「人造太陽」。

馬斯克拋出了100GW級軌道數據中心的願景,將SpaceX與xAI合併,估值1.25萬億美元,計劃今年上市;市場猜測特斯拉未來也可能換股整合。光伏、儲能、芯片、大模型與火箭,構成垂直閉環。

戲劇性在於,馬斯克長期斥為「愚蠢至極」的核聚變,如今成為另一股資本洪流。特朗普旗下TMTG與谷歌支持的TAE簽署最終合併協議,總值超過60億美元;General Fusion也已定檔年中完成SPAC交割。它們都預定了納斯達克的入場券。

在馬斯克看來,2到3年內,生成AI算力的最低成本方式將出現在太空;而OpenAI創始人奧特曼投資的商業聚變初創企業Helion,將向微軟交付電力定在2028年。於是,AI領域的一大懸念誕生了,誰能兌現承諾,誰在販賣泡沫?

在科學層面,可控核聚變「並不存在根本性的未知問題」。今年年初,星環聚能完成10億元A輪孖展時,公司創始人陳銳如此表述。但他執意要給行業降溫。核聚變這場「終點已知的長跑」,仍然是人類最大的工程挑戰,涉及到關鍵材料等的商業化成熟,再樂觀也需要十年左右才能看到示範堆真正發電。陳銳給出的時間表是,未來四到五年,實現等效Q≥1,完成工程驗證;再過四到五年,真正連續發電。

未來五年的重點,首先在於挑戰Q≥1。在溫度、燃料密度和約束時間三個物理量的三乘積(即Q值)大於1時,等離子體才能實現能量增益。這也是目前孖展金額最高、英偉達所支持的聚變初創企業CFS的時間表。去年底,它的聯合創始人Dan Brunner,開始每周更新產業觀察博客,第一篇文章就高呼,Q>1的發令槍打響了。

目前,CFS把融到的30億美元的大部分資金,都投入到了建設SPARC中。它的設計目標是Q=11,並計劃在2030年前實現首束等離子體放電及Q>1的突破;公司首座400MW商業堆ARC,將在2030年代初期投入運營,大致與星環聚能相當。它暗示自己孖展最多,成功希望最大。

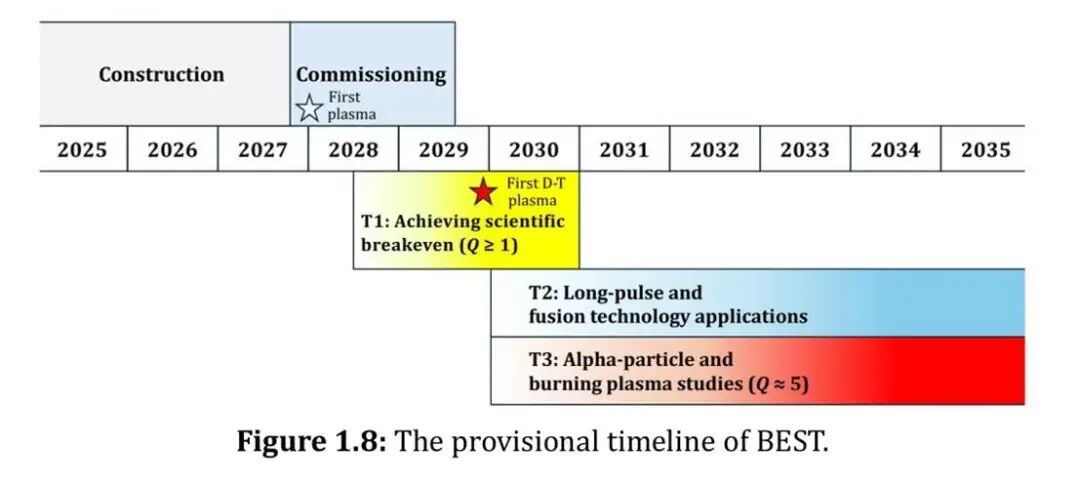

Q≥1需要完成哪些驗證目標?「國家隊」的中國緊湊型聚變能實驗裝置BEST,詳盡披露了它的「研究計劃」(BEST-Research-Plan-v1.1)。該實驗裝置計劃於2027年建成,並於同年底實現首束等離子體放電(First plasma);2030年底前首次嘗試氘-氚聚變(First D-T plasma),期間實現對科學Q≥1的驗證。之後,它將嘗試長脈衝運行(Long-pulse),即讓核聚變反應穩態運行;以及燃燒等離子體,驗證Q≈5。期間,BEST還將驗證氚增殖,即利用聚變產生的中子與包層中的鋰撞擊,在反應堆內部「煉」出稀缺的氚燃料。

(來自BEST-Research-Plan-v1.1)

BEST上承物理實驗平台「東方超環」EAST,下啓中國聚變工程示範堆CFEDR。按照計劃,後者將於2035年建成,挑戰氚自持(TBR>1,即產生氚的速度大於消耗氚的速度)與高空佔比(Duty Cycle>0.5,即裝置實際產生能量的時間佔總運行周期超過一半)。再之後,纔是原型聚變電廠(PFPP),考驗其市場化度電成本的競爭力,至少要與核裂變持平。

目前,產業界普遍期待,核聚能在2031-2040年之間併網發電。據美國核聚變產業協會(FIA)的調研,全球45家受訪聚變初創企業中,有21家認為會在2030年代初併網發電,14家認為會在2030年代末實現。而要實現商業上具備一定競爭力,普遍還要再往後推5-10年。計劃今年上市的通用聚變,預計將在2030年代中期建成首座商業化聚變發電廠。特朗普看中的TAE則定在了2031年發電。

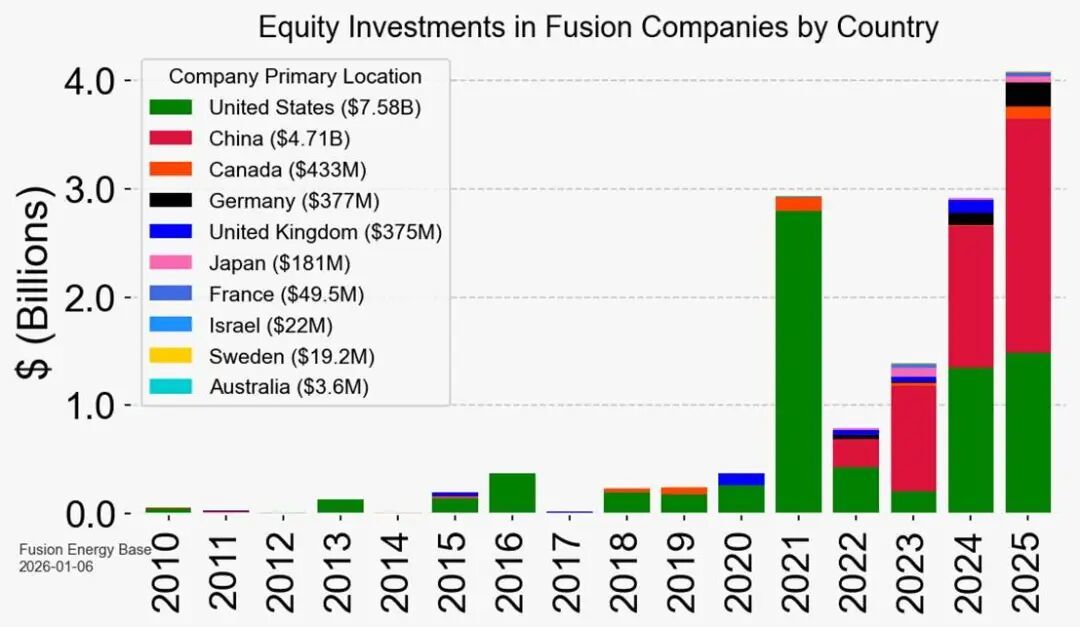

既然已經進入比拼工程能力的早期階段,那麼,在中國,產業政策的飛輪也毫無意外地再次快速轉動。最近,「星環聚能落地上海暨孖展簽約儀式」的報道,充分釋放了各地搶人、搶企業這樣令人熟悉「內卷」信號。除了去年掛牌成立的「國家隊」中國聚變能源有限公司外,上海目前還擁有能量奇點、諾瓦聚變、東升聚變等聚變企業,及其供應鏈企業翌曦科技、超磁新能等。近三年來,中國在覈聚變領域的孖展金額,持續超越美國,累計孖展額逐步接近。

(來自Fusion Energy Base,截至2026年1月)

那麼,軌道數據中心呢?它的技術原理也不成問題。但是,謹慎地說,以今天可見的工程約束來看,「2–3年內最低算力成本將出現在太空」幾乎不可能成立。即便發射成本持續下降,在軌系統仍需解決散熱依賴輻射、宇宙輻射對芯片壽命的影響,以及維護與替換的窗口限制等問題。僅是各環節滿足需求的技術迭代與產能爬坡,就難以在短期內完成。市場迅速將馬斯克團隊調研中國光伏供應鏈解讀為前瞻信號,但工程本身並不會因此加速。

英偉達與谷歌都在嘗試構建太空AI基礎設施,只不過,GW級的太空數據中心,也都只是遠期目標。基於歷史數據趨勢,谷歌曾預測,到2035年,地面數據中心的能源支出與在軌系統的年化成本才能處於同一數量級。而作為雲計算巨頭亞馬遜的創始人,以及商業航天企業藍色起源(Blue Origin)的掌門人,貝索斯去年底曾預測,太空中的GW級數據中心要成為現實,將在未來10到20年內發生。

也許,無論是太空數據中心還是商業核聚變,2028年是資本的窗口,2035年纔是工程的時間。資本可以提前為願景定價,但工程只接受時間與試錯。