文/瑞財經 許淑敏

伴隨着資本市場的回暖,保險股漲勢良好。

回顧整個2025年,保險股甚至多次跑贏了銀行與其它非銀金融板塊。

有業內評論稱,保險股成為了A股漲幅最大的「意外」。

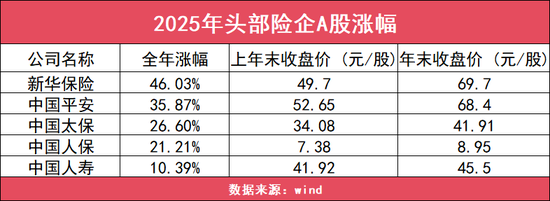

從五家A股上市險企的漲幅來看,2025年全線上漲,保險板塊整體漲幅達31.31%,直接跑贏上證指數。

2025年,中國人壽、中國平安市值都超過了1.2萬億元,穩居行業前二。而中國太保股價創上市以來歷史新高,年末市值突破了4000億元。

可以看到,新華保險漲幅居首,全年漲幅達到46%,超過了中國太保、中國人壽等老牌險企。

以H股來看,新華保險漲幅更加明顯,2025年漲幅達到146%。主要原因在於,H股估值基數更低,海外投資者對中國保險行業復甦預期更為敏感。

進入2026年,保險股表現更猛。

2月9日,A股保險板塊全線飄紅,中國人壽、中國平安股價上升逾2.5%,港股保險板塊同步走強。

中信建投研報提到,近期大量存款陸續到期背景下,派息險為代表的儲蓄險有望憑藉其收益高、期限長的優勢持續承接居民長期穩健增值需求,疊加頭部險企把握銀保價值率改善機遇加大布局,有望帶動新單和NBV快速增長。

新華保險股價亦屢創新高,截至2月10日,新華保險A股報收80.34元/股,市值已突破2500億元。

資本市場是最快反應公司基本面與價值前景的風向標。

以新華保險作為典型案例,這一波股價上漲,主要得益於幾大方面。

一是保費收入提升。

2025年,新華保險累計原保險保費收入為1958.98億元,按年增長15%。對比2024年,其原保險保費收入增幅為2.8%。

二是投資收益提升。

2025年前三季度,新華保險投資收益404.13億元,按年增長687.16%,推動歸母淨利潤328.57億元,按年增長58.88%。

三是轉型成效顯著。

2025年,新華保險着力推動基礎管理、服務生態、產品創新、隊伍建設、科技賦能、資產負債聯動、品牌文化建設等一系列轉型舉措的快速落地。

尤其是派息險拓展,取得了一定的成績。

惠譽國際信用評級最新的報告,確認了新華保險公司財務實力評級(IFS)為「A」(強勁),展望穩定。

報告提及,新華保險財務表現為「非常強勁」,得益於其持續的收益增長以及新業務價值的強勁擴張。2023至2025年上半年的平均淨資產收益率為22.5%,顯著高於IFS評級處於「A」區間的受評保險公司的指引水平。

另外,2025年上半年,新業務價值按年激增58.4%,達到62億元,反映出新華保險的業務結構優化和業務品質提升。

要知道,這已經是新華保險連續第10年獲得惠譽「A」級評級,可見市場對其經營穩健性的持續認可。

責任編輯:李琳琳