摘要

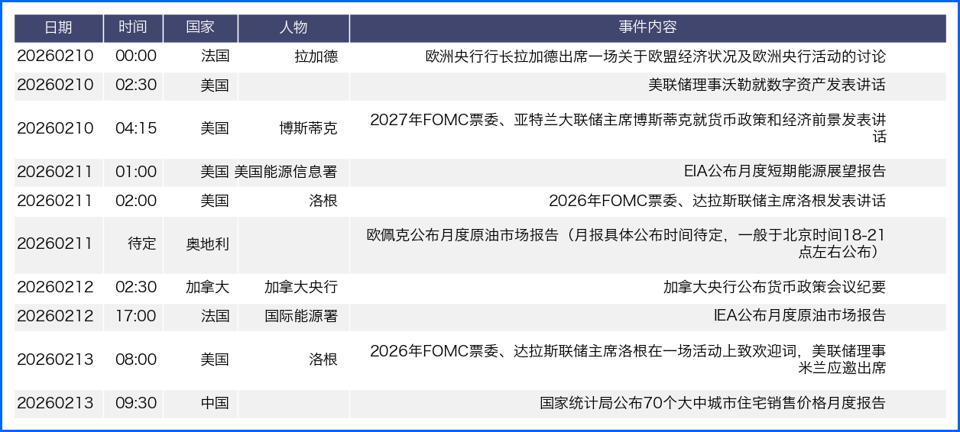

回顧上周,美元指數延續前周探底回升,周線小幅收漲。非美貨幣方面,大部分跟隨美元走強而回落,但日元由於政治因素影響,美元兌日元周線大漲。展望本周,財經數據方面,延遲發布的美國1月非農就業報告,將成為驗證美國經濟動能、進而影響聯儲局降息預期的試金石。財經事件上,歐洲央行行長,聯儲局理事將發表公開講話。同時周末出爐的日本大選結果,預計將繼續影響日元在新一周的走勢。整體來說,央行官員講話及地緣政治局勢發展將持續擾動市場神經,值得投資者重點關注。

全球外匯焦點回顧與基本面摘要

政策與數據上演博弈 美元指數震盪收漲

上周美元指數震盪上行,周線累漲0.54%。周初受聯儲局主席提名人沃什相關消息支撐走強,後因美國勞動力市場數據疲軟承壓。沃什的鷹派過往與近期降息主張,疊加縮表觀點,初期支撐美元;但後續公布的美國初請失業金人數超預期、職位空缺數走低,加劇就業降溫擔憂。同時,由於聯儲局官員公開表態偏謹慎,市場對年內降息預期升溫,焦點轉向推遲公布的1月非農就業報告,預期該數據將成為聯儲局政策路徑的關鍵催化劑。

大選陰雲下日元受挫 美元兌日元續創新高

美元兌日元上周周線暴漲1.60%,成為外匯市場焦點。核心驅動為隨2月9日日本大選的臨近,市場擔憂現任首相高市早苗若連任將推出的更激進財政支出計劃,引發對日本財政紀律的擔憂。市場對日本當局或實施外匯干預的討論升溫,大選結果若被解讀為授權激進財政,日元將繼續走弱,其弱勢或被進一步放大。整體來說,短期內市場對日元保持高度謹慎。

歐銀鴿派表態施壓歐元 歐元兌美元先抑後揚小幅收跌

歐元兌美元上周先抑後揚,周初跌0.51%後,隨周五風險情緒改善有所反彈,全周仍跌0.31%。上周歐洲央行維持利率不變,但政策聲明淡化匯率波動對決策的影響,被解讀為鴿派信號。歐元走勢高度受制於美元強弱及全球風險偏好,暫時缺乏獨立上行動力。機構認為,在聯儲局降息預期反覆、歐銀無政策轉向信號背景下,歐元短期仍承壓,並將持續與美元指數的負相關關係。

外匯期貨與期權走勢分析

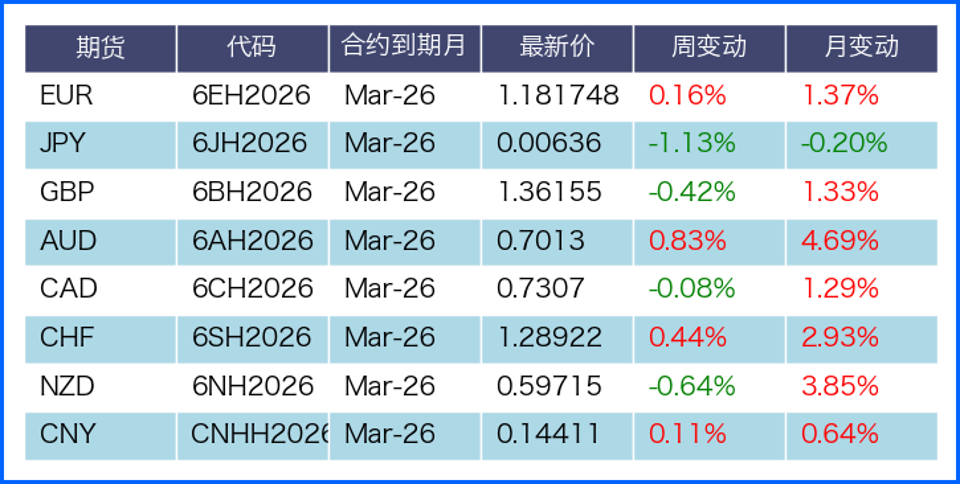

2.1、重要外匯期貨合約走勢(圖)

2.2、期貨市場頭寸分析

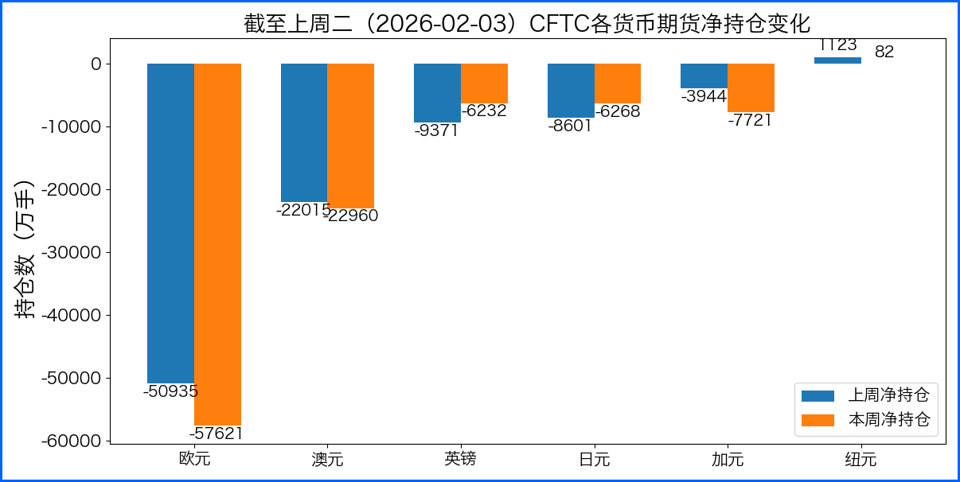

據美國商品期貨委員會公布的2026-02-03期貨市場頭寸持倉報告顯示,上周各貨幣的報告總持倉情況如下:歐元淨空頭變化6686手,澳元淨空頭變化945手,英鎊淨多頭變化3139手,日元淨多頭變化2333手,加元淨空頭變化3777手,紐元淨空頭變化1041手,上周沒有總持倉多空轉換的貨幣。除此之外,單向總持倉變動超過20%的貨幣有:加元。

2.3、重點貨幣對展望

政策與政治雙壓下,英鎊兌美元震盪偏弱:

英國央行的鴿派政策轉向,成為英鎊兌美元走弱的核心推手。英央行2026年首次貨幣政策會議維持3.75%基準利率不變,但釋放出明確降息信號,行長及核心官員均表態通脹風險降低、貨幣政策有放鬆空間,且政策委員會內部降息與維穩陣營勢均力敵。受此影響,市場普遍預期英央行最快3月啓動降息,利率終點預期也隨之下調。英鎊利率優勢的持續削弱,成匯價中期走弱的關鍵因素。

英國國內政治的不確定性,進一步加劇了英鎊承壓。市場傳出英國首相將面臨更大政治壓力,其需在議會黨團會議接受質詢並與黨內派系溝通,短期政治局勢的波動,讓投資者對英鎊資產的風險偏好也有所下降。在貨幣政策利空與政治風險升溫的雙重影響下,英鎊缺乏基本面利好支撐,多頭動能持續降溫,日線RSI指標回落至中性偏弱區間,匯價圍繞1.36關口震盪,短期難有上行動能。

不過,美元端的不確定性為英鎊兌美元提供了一定下行支撐,令匯價呈現震盪調整而非單邊下跌。美國本周即將延遲發布的1月非農就業報告成市場焦點,市場預計新增就業7萬人、失業率4.4%。若數據不及預期,美元或迎來回調,進而緩解英鎊兌美元的下行壓力。總體來說,在英美政策前景與美國經濟數據落地前,匯價將以震盪方式消化多重風險,等待新的基本面指引。

2.4、人民幣套期保值案例

(在此部分中,我們將展示一系列案例,作為防範外匯兌人民幣匯率波動的風險管理的操作方法)

外貿企業利用外匯期權實現套期保值:某歐洲外貿企業向英國出口設備,約定3個月後收到100萬英鎊貨款,按當前英鎊兌美元1.36的匯率,可兌換136萬美元。但近期英鎊受降息預期和政治因素影響持續走弱,企業擔心3個月後英鎊貶值,回款兌換的美元縮水,因此選擇外匯期權做套期保值。

企業花費2萬美元期權費,買入100萬英鎊的看跌期權,約定行權價1.36,到期日為3個月後。這份期權賦予企業權利:無論到期時英鎊兌美元匯率跌到多少,企業都能以1.36的匯率將英鎊換成美元,且企業無必須行權的義務,最大損失僅為已支付的2萬美元期權費。

3個月後,若英鎊兌美元跌至1.30,企業選擇行權,仍以1.36兌換到136萬美元,扣除2萬美元期權費,實際到手134萬美元,避免了直接兌換僅得130萬美元的損失;若英鎊兌美元漲至1.40,企業可放棄行權,按市場高價兌換140萬美元,扣除期權費仍到手138萬美元,享受匯率上漲收益。外匯期權讓企業既鎖定了匯率下跌的風險,又保留了匯率上漲的盈利空間,簡單實現了外匯資產的套期保值。

後市重要觀察指標