文|投資時間網 董琳

過去的2025年,你為肯德基和必勝客貢獻了多少業績?

2月4日晚,百勝中國控股有限公司(下稱百勝中國,09987.HK)公布了截至2025年12月31日止的第四季度及全年財報。

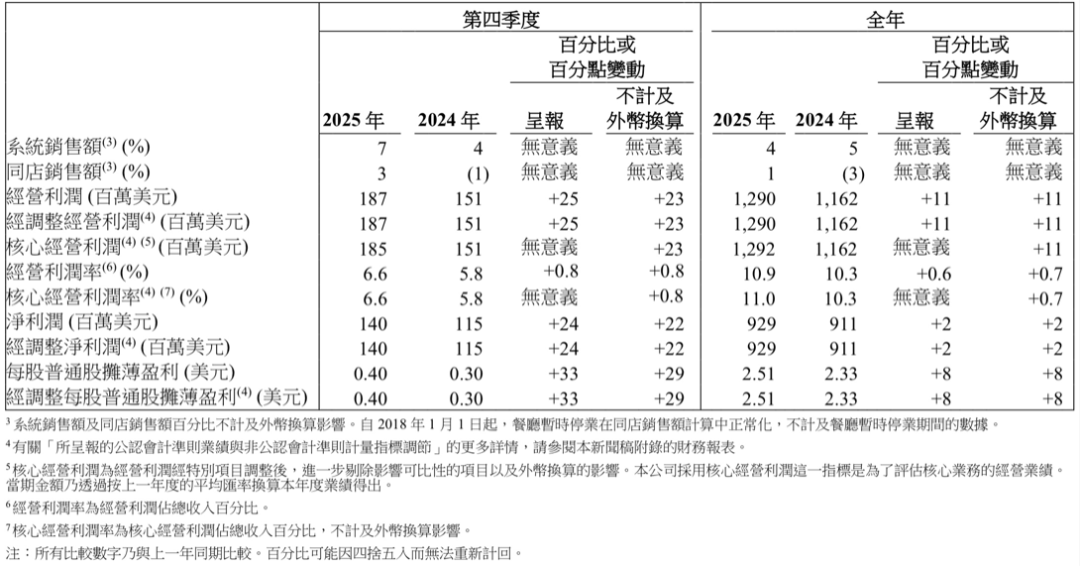

數據顯示,2025年,百勝中國總收入按年增長4%至118億美元,系統銷售額按年增長4%,同店銷售額按年增長1%;經營利潤按年增長11%至13億美元,淨利潤按年增長2%至9.3億美元。

其中,公司第四季度總收入按年增長9%至28億美元,同店銷售額按年增長3%;實現經營利潤1.87億美元,增幅為25%。得益於食品及包裝物、物業租金及其他經營開支佔比的改善,該季度百勝中國餐廳利潤率提升至13.0%,按年增加70個點子,進而經營利潤率為6.6%,按年增加80個點子。

公司收入增長主要得益於門店擴張。截至2025年末,百勝中國門店總數達18101家,全年淨新增1706家,相當於每天淨新增近5家,其中加盟店約佔淨新增門店總數的31%。

不過,門店大幅擴張下,百勝中國的成本壓力不容忽視。2025年,該公司總成本及開支淨額為105億美元,較2024年按年增加約4%。展望2026年,百勝中國預計門店總數達2萬家,淨新增門店1900家,2030年達到3萬家。在此過程中,成本管控依然是公司面對的最難「關卡」。

20205年第四季度及全年業績情況(百萬美元、%)

數據來源:公司財報

分品牌來看,2025年,肯德基總收入為88.7億美元,系統銷售額按年增長5%,較上年同期下滑1個百分點;同店銷售額按年增長1%;經營利潤按年增長8%至13億美元;餐廳利潤率為17.4%,按年增長50個點子。

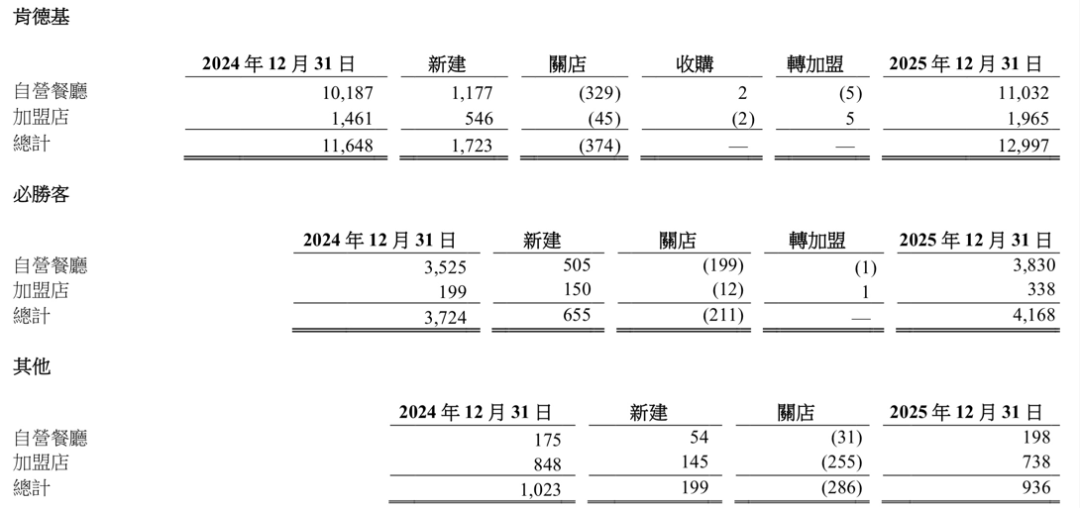

截至2025年末,肯德基門店總數達12997家,其中加盟店佔比15%;2025年肯德基淨新增門店1349家,其中加盟店淨新增504家,佔比37%。

2025年,必勝客總收入為23.2億美元,系統銷售額按年增長4%;同店銷售額按年增長1%;經營利潤按年增長19%至1.8億美元;餐廳利潤率為12.8%,按年增長80個點子。其中第四季度,必勝客同店交易量按年增長13%,但客單價按年下降11%,暫未擺脫低價困擾。

截至2025年末,必勝客門店總數為4168家,其中加盟店佔比8%;2025年,必勝客淨新增門店444家,其中加盟店淨新增139家,佔比31%。

投資時間網、標點財經研究員注意到,為對沖外賣帶來的成本壓力,2026年1月,肯德基對外宣佈部分外送產品調價,平均漲幅金額約0.8元人民幣,堂食價格不變,這是肯德基時隔一年多的第二次調價。

財報顯示,2025年,百勝中國外賣銷售按年增長25%,外賣銷售約佔公司餐廳收入的48%,較上年同期增加了9個百分點。其中,肯德基外賣銷售按年增長26%,約佔肯德基餐廳收入的48%;必勝客外賣銷售按年增長22%,約佔必勝客餐廳收入的47%。而在第四季度,肯德基與必勝客的外賣佔比已分別增加至53%和54%。

隨着外賣銷售佔比的大幅提升,公司的勞動力成本被推高。2025年第三季度,百勝中國的勞動力成本佔比按年上升了110個點子至26.2%,其中騎手費用是主要增長點。百勝中國首席執行官屈翠容在業績會上表示,這次價格調整,有助於部分抵消因外賣佔比提升所帶來的騎手成本上漲。

截至2025年末百勝中國品牌餐廳數目

數據來源:公司財報

此外,原材料與包裝成本的上漲進一步壓縮了公司利潤空間。據公開數據,2025年以來,全球農產品價格波動加劇,雞肉、食用油等核心原料成本按年上升約8%;同時,為提升外賣體驗,肯德基升級了保溫袋材質並增加專人打包服務,單均包裝成本增加0.3元人民幣。

業內有分析表示,儘管公司通過源頭直採和一體化產業園(如山西大同項目)優化供應鏈,但成本傳導至消費者後,可能削弱其在價格敏感市場的競爭力。

此前百勝中國透露,肯德基計劃在2028年成為中國首個經營利潤達到100億元人民幣的連鎖餐廳品牌。而為了實現這一目標,肯德基必須在利潤端將餐廳利潤率長期維持在17.3%以上的高位。上述這些成本疊加,使得其外賣業務的單位經濟模型面臨挑戰。

除了核心業務肯德基與必勝客外,百勝中國經營的Lavazza、黃記煌、小肥羊、塔可鍾等品牌增長乏力,第二曲線尚不明朗。截至2025年末,公司非核心品牌門店共936家,淨關閉87家,其中加盟店淨關閉110家。雖然拉瓦薩咖啡憑藉「水牛乳拿鐵」等本土化產品取得一定突破,但未能形成穩定盈利模式,對公司利潤貢獻有限。

在拓店方面,屈翠容在業績會上表示,公司將在自營與加盟相結合的模式下穩步推進門店佈局,力爭2026年門店總數突破兩萬家,並計劃到2030年達到三萬家,進駐城市數量從目前的約2500個提升至4500個。

對此,市場普遍擔心,若通過下沉市場換增量,百勝中國要面對來自華萊士、正新雞排等高性價比的地方快餐品牌在價格與口味上的雙重擠壓,長期可能削弱品牌的溢價能力,品牌調性存在下滑風險。