智通財經APP獲悉,2月11日,中證指數公司發文稱,全球指數化投資規模迭創新高,指數體系日益完善。截至2025年底全球ETF資產規模達到19.85萬億美元。從產品來看,以Smart Beta為代表的策略ETF引領多樣化發展,科技等行業主題ETF關注度顯著提升,固定收益等低風險類ETF持續獲市場青睞。從指數佈局來看,市場覆蓋範圍和底層資產類型的多元化以及存量指數優化等成為重點方向,指數應用場景日益豐富。

在政策支持及指數化投資需求持續增強的背景下,境內市場整體呈現「政策驅動、供需兩旺、創新加速」的景象。境內指數行業生態持續完善,指數化投資多向發力提質擴容。指數化投資規模進一步增長,債券指數產品增速尤為亮眼。截至2025年底,境內共有3433只指數型產品,合計規模為7.23萬億元,較2024年底分別增加858只和增長44.32%。一方面,中證A500等特色寬基指數持續引領市場新熱點,境內寬基指數產品規模創新高;另一方面,人工智能等主題、跨境、紅利等策略、固定收益、多資產等指數及指數產品備受市場關注。

展望未來,境內指數化投資將迎來多重發展機遇:一是政策協同驅動,有助於構建指數化投資高質量發展新格局;二是寬基指數體系不斷優化,或進一步完善寬基指數化投資生態;三是Smart Beta指數產品體系持續豐富,推動指數化投資創新升級;四是流動性管理型產品引領固收指數化投資規模擴張,滿足低風險投資需求。

全球指數與指數型產品創新發展

近年來,境外市場指數創新主要圍繞市場覆蓋範圍與底層資產多樣化及基於既有指數體系的擴展性創新兩方面展開。隨着指數供給日益豐富及指數應用場景的拓展,以ETF為代表的指數產品規模持續創新高,產品創新和需求增長點主要聚焦在固定收益、Smart Beta和主題投資等領域。市場競爭格局較為穩定,新發產品更具多樣性和創新特色。

(一)指數創新呈現「橫向擴展、縱向深入」的多維度趨勢

國際主流指數機構指數創新聚焦於底層資產類型的拓展,並持續豐富區域指數體系。一方面,底層資產類型不斷豐富。2025年新發指數中,加密貨幣與股票資產的組合被納入指數編制,如將比特幣、以太坊或相關ETF與美國大市值科技股、加密貨幣主題相關上市公司進行組合。另一方面,新興市場指數逐步形成多層次指數體系。2025年新發指數中,東南亞等新興市場指數的設計重點由寬基指數擴展至多類策略指數。在同一地區內,寬基、ESG、高股息等類型指數不斷豐富,形成多層次指數體系。

與此同時,指數創新也呈現出明顯的縱向深入特徵,體現為基於既有指數進行擴展和策略融合。2025年,部分創新基於成熟寬基指數,通過參數調整或版本擴展,以更好匹配不同風險偏好和應用場景需求,如DAX指數推出兩類新版本,一類是取消個股權重限制以完整反映頭部上市公司表現,另一類是將個股上限調整為20%,旨在使指數權重更貼近實際市值分佈,兼顧不同風險偏好與產品設計規則,提升指數體系的適用性與表徵性,以適配多元化投資需求,為衍生品和結構化產品提供更靈活的追蹤標的。部分創新是基於策略融合,如FTSE Blossom全球指數系列結合行業中性方法構建,有效降低ESG策略下的行業或板塊偏差。

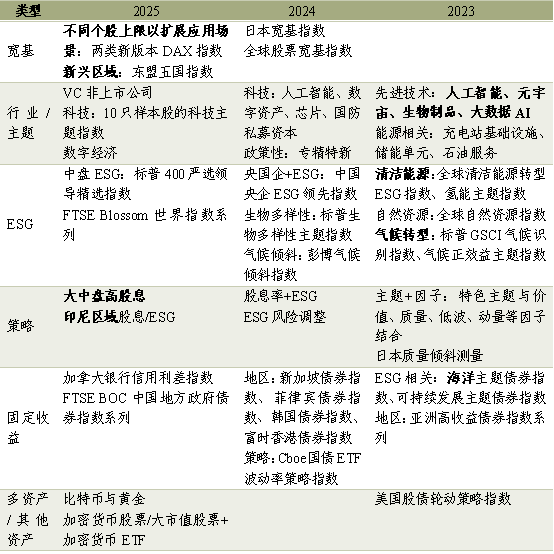

表1 近年來國際主流指數機構創新指數概覽

資料來源:各國際指數機構官網

(二)權益與固定收益產品主導規模增長

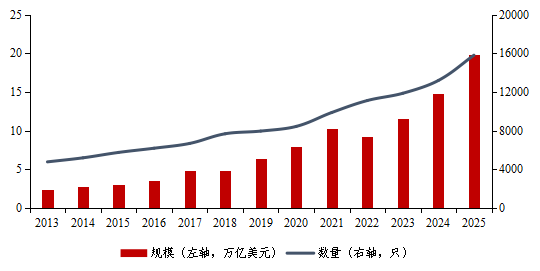

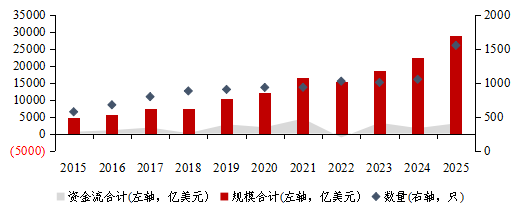

全球ETF市場規模與資金流入呈現增長態勢。截至2025年底,全球ETF總資產已達到19.85萬億美元,較2024年底提升33%。資金淨流入和產品淨值增長形成規模擴張的重要支柱。從資產類別看,規模增長由權益ETF與固定收益ETF共同驅動。權益ETF仍是資產配置的主要承載工具,而固定收益ETF在利率環境與配置需求變化下持續吸引增量資金。從結構內部看,主題、策略等細分類型產品規模增長較快,相關產品在權益ETF中的佔比持續提升,反映出投資者在維持核心股票配置的同時,傾向於通過策略化、主題化方式表達風險偏好與投資觀點。

圖1 全球ETF規模和數量

數據來源:Bloomberg,中證指數,數據截至2025年底

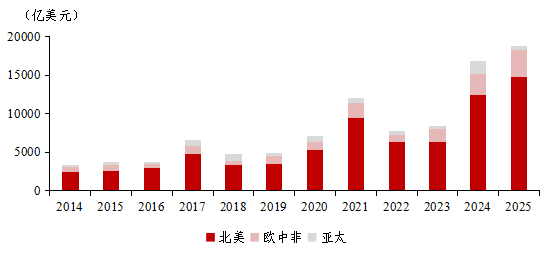

截至2025年底,全球ETF市場吸引了1.87萬億美元淨流入,美國、歐洲和亞太主要市場分別取得15000、3500、500億美元的資金淨流入。其中權益ETF淨流入超過7500億美元,寬基指數ETF和科技主題ETF備受青睞。固定收益ETF作為資產配置中的「穩定器」吸引了約3000億美元流入,表明降息預期下,投資者持續加強固定收益類資產的配置。其餘資金則流入到商品等另類資產ETF。

圖2 不同地區ETF產品資金流入情況

數據來源:Bloomberg,中證指數,數據截至2025年底

(三)ETF新發持續活躍

全球ETF上市進程加快,新發ETF數量大幅增長,頭部產品規模優勢明顯。2025年新發2759只ETF,較2024年增長54%。新發ETF規模超20億美元的產品共21只,頭部產品(如Akre Focus ETF)規模已接近百億美元。從區域來看,美國市場仍保持主導地位,歐洲則依託UCITS架構持續提供差異化產品供給,整體反映出全球ETF市場在產品佈局策略上的分化趨勢以及市場對收益型和主題型策略的持續需求。

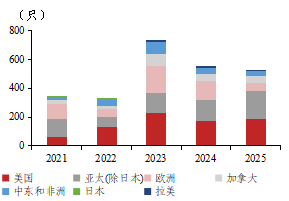

全球ETF退市呈現「成熟市場主導、新興市場溫和調整」的結構性特徵,更多體現為不同市場發展階段下的自然出清。2025年退市ETF數量為500只,較2024年小幅下降。分地區看,美國市場ETF退市數量依然居首,絕對數量較2024年有所回落,反映出其產品基數龐大、市場競爭充分,存量出清機制較為成熟。歐洲市場退市數量較2024年明顯下降,顯示在前期產品結構調整後,ETF市場運行趨於穩定。亞太(除日本)地區退市數量小幅上升,但整體數量仍處於較低水平,相關市場仍處於指數與ETF體系逐步完善階段。日本、中東和非洲等市場退市數量保持相對平穩。

圖3 上半年各地區清盤ETF數量

(四)ESG ETF由理念驅動轉向實踐深化

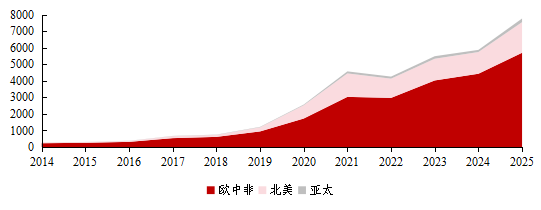

ESG ETF在市場規模擴張的同時,逐步從理念普及向實踐深化演變,投資邏輯更為聚焦於「如何有效實踐ESG」方面,資金向頭部產品集中。截至2025年底,境外ESG ETF總資產達到7767億美元,5年複合增長率為14%。歐洲市場ESG ETF資產規模已突破5600億美元,源於其相對成熟和不斷演進的監管框架。SFDR分類改革、《公司可持續發展報告指令》(CSRD)強制披露要求以及CBAM等政策持續為市場提供有力支持,鞏固了歐洲作為全球ESG規則制定者和產品創新中心的地位。美國市場表現為投資需求旺盛與監管收緊並存。一方面,美國ESG投資需求旺盛,2025年資產規模增長至1800億美元,資金淨流入120億美元;另一方面,「命名規則」等合規要求、針對「漂綠」的嚴厲執法,以及各方政策方向的明顯差異,為市場帶來不確定性。亞太市場展現出較強的增長勢頭,資產管理規模突破220億美元,相關市場紛紛出台基金標籤、披露規則和分類框架等,致力於構建一個透明、可信且可持續發展的市場生態。

圖5 不同地區ESG ETF規模

數據來源:Bloomberg,中證指數,數據截至2025年底

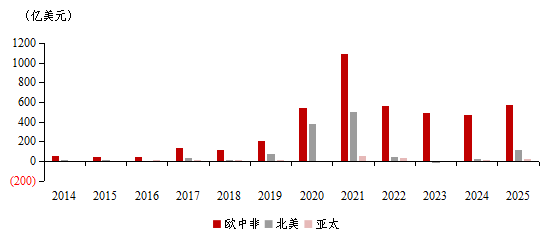

不同地區ESG ETF資金淨流入整體回升,呈現出在去泡沫化背景下的修復性增長特徵。2014年以來,境外ESG ETF連續多年呈現資金淨流入增長態勢。但受可再生能源整體表現不佳、歐洲出台CSRD等新監管要求抬升合規成本,以及市場對於漂綠行為的關注度上升等因素影響,2022年以來資金淨流入節奏明顯放緩,2025年隨着監管框架逐步明晰、產品結構持續優化以及投資邏輯由理念驅動轉向實踐導向,各地區資金淨流入均出現回升。歐中非地區、北美區域、亞太地區淨流入分別為574、121、28億美元,按年增長22%、326%、626%。整體來看,資金淨流入更多體現為去泡沫化後的資金迴流與結構性修復,全球ESG ETF市場呈現以穩健擴張為主的特徵。

圖6 境外ESG ETF資金流情況

數據來源:Bloomberg,中證指數,數據截至2025年底

(五)Smart Beta ETF產品供給與規模增速同步修復

Smart Beta ETF由此前的低速增長階段轉入明顯的擴張加速期,產品供給、資產規模增速與資金流向同步改善。Smart Beta ETF作為投資者獲取系統化因子暴露的重要工具,其市場定位逐步由傳統的「防禦與替代」策略向更主動的資產配置工具延伸。產品層面,現有存量產品1548只,按年增速由2024年的4.6%顯著提升至47.6%,反映出資產管理人對因子策略佈局的積極態度。規模層面,Smart Beta ETF資產規模合計2.88萬億美元,按年增速由20%提升至28%,擴張動能明顯增強。資金層面,Smart Beta ETF全年資金淨流入3003億元,按年增速由負增長轉為顯著正增長,顯示在經歷前期調整後,市場對因子策略的配置意願出現修復。

圖7 美國Smart Beta ETF整體規模和數量

數據來源:Bloomberg,中證指數,數據截至2025年底

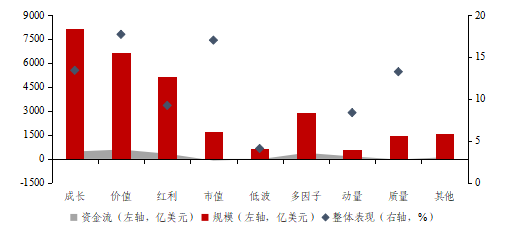

2025年Smart Beta ETF市場資金配置以價值與成長兩類核心風格策略為主。全年價值策略類產品淨流入約585億美元,位居前列;成長策略類產品規模保持領先地位,反映出投資者在因子配置中對傳統風格暴露的持續需求。多因子與紅利策略類產品延續穩健的吸金能力,分別獲得約377億美元和326億美元的淨流入。市值、低波及質量等部分單一因子策略類產品呈現資金淨流出,相關因子在當前市場環境下的配置意願有所減弱。動量策略類產品全年獲得約156億美元的資金流入,在單一因子策略中表現相對突出。

圖8 不同類型Smart Beta ETF規模和資金淨流入對比

數據來源:Bloomberg,中證指數,數據截至2025年底

(六)科技和氣候等領域主題ETF備受青睞

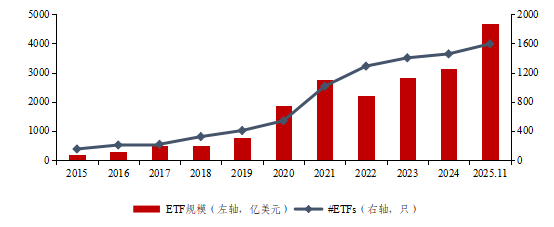

2025年主題ETF規模向頭部發行商及旗艦產品聚集,主題偏好聚焦於科技、氣候與醫療等長期趨勢驅動領域。截至2025年11月底,全球主題ETF資產規模達到4679.3億美元,按年增長49.6%,全年資金淨流入達696.3億美元,連續12個月保持淨流入態勢,反映市場資金配置的持續偏好。

圖9 2015-2025主題ETF整體規模和數量

數據來源:Bloomberg,中證指數,數據截至2025年11月底

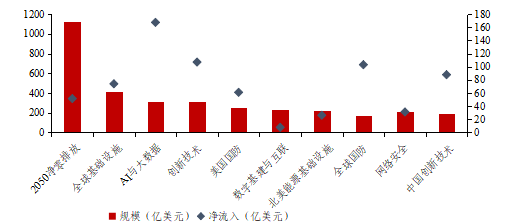

主題ETF市場呈現高度集中的態勢。發行商層面,iShares、Mirae Asset和First Trust三大機構合計佔據全球主題ETF總規模的32.4%,頭部效應顯著。從投資主題分佈來看,以AI與大數據、創新技術為代表的科技主題和以2050淨零排放為核心的氣候主題佔據市場主導地位,分別表現為資金流入活躍和存量規模領先的特徵。國防主題ETF全年淨流入超過百億美元,表明地緣政治因素已成為影響資金配置的重要因素。中國創新技術主題在區域主題中增速較快,顯示特定地區科技創新型主題ETF正獲得全球投資者關注。

圖10 2025年不同細分主題ETF規模與淨流入

數據來源:Bloomberg,中證指數,數據截至2025年11月底

(七)中短期產品驅動固收ETF規模擴張

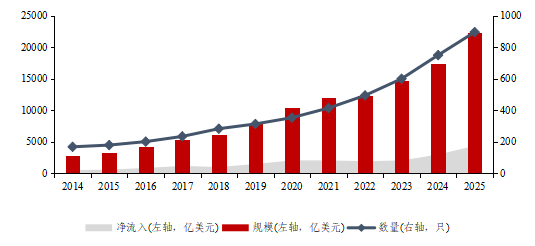

在全球經濟增長不確定性上升的背景下,固定收益ETF作為配置工具的關注度顯著提升,美國固定收益ETF資金流入創歷史新高。2025年美國固定收益ETF全年資金淨流入超4200億美元,按年增長46.25%,淨流入佔年初資產規模的比例高達24%,創下歷年最高資金淨流入紀錄。截至2025年底,美國固定收益ETF數量合計943只,總規模約2.28萬億美元,按年增長25.98%,增速僅次於2020年。固定收益ETF規模提升主要由聯儲局降息預期與高利率環境下的收益與避險需求、固收ETF的產品創新、工具屬性優化及機構與個人配置遷移等因素共同驅動。

圖11 美國固定收益ETF整體規模和數量

數據來源:Morningstar,中證指數,數據截至2025年底

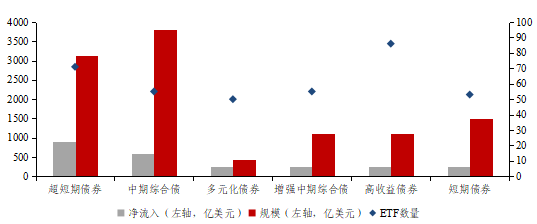

2025年美國固收ETF市場的資金流向發生顯著分化,產品創新與策略多元化引領新格局。

一是資金集中於短期限避險資產與基礎配置型債券產品,分別以超短期債券和中期綜合債產品為代表,成為資金的主要流入類別。其中超短期債券ETF成為資金的重要匯聚方向,反映出投資者在不確定性環境下對高流動性、低風險「準現金資產」的配置需求;中期綜合債ETF在資金流入和存量規模方面同樣保持領先,顯示其在固收ETF體系中承擔穩定配置的重要功能。

圖12 淨流入排名前5的固定收益ETF類別情況對比

數據來源:Bloomberg,Morningstar,中證指數,數據截至2025年底

二是頭部產品集中度有所回落,但頭部管理人的規模優勢依然明顯。2025年美國規模前10的固定收益ETF合計佔美國市場固定收益ETF規模的30.87%,按年下降約2%。但頭部管理人的旗艦產品在存量規模和資金增量方面仍佔據絕對主導,顯示出流動性、品牌與成本優勢驅動資金持續向核心工具匯聚。規模排名前二的機構淨流入資金與規模佔比均達到20%以上,且呈現明顯的正相關關係。

圖13 品牌淨流入排名與規模排名關係

三是持續推出新型綜合債ETF和另類策略ETF等創新產品。新型綜合債能夠提供更全面的風險收益敞口,如BTOT投資範圍新增高收益證券化資產和槓桿貸款;另類策略ETF如BOXX持有美國國債並運用盒式差價期權策略,通過期權到期時的現金結算機制優化稅後回報。

二 境內指數與指數型產品創新發展

2025年,一系列優化投資生態、吸引中長期資金入市、發展被動投資的配套政策協同發力,為指數化投資提供了優良的制度環境與發展動能。市場整體呈現出「政策驅動、供需兩旺、創新加速」的景象,境內指數行業生態持續完善,指數化投資呈現出提質擴容與創新發展新趨勢。

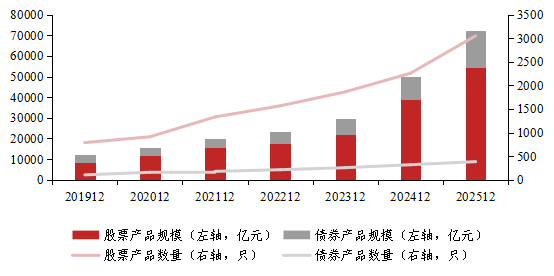

指數化投資規模連續突破萬億關口,債券指數產品增速相對較快。截至2025年底,境內共有3433只指數型產品,合計規模為7.23萬億元,較2024年底分別增加858只和44.32%。其中,股票指數產品為5.44萬億元,增長39.58%;債券指數產品為1.79萬億元,增長60.91%。全年債券ETF整體規模超過8200億元,做市信用債、科創債等交易所公司債ETF貢獻主要增量,反映市場對高收益信用債及科技創新主題債的配置需求。

圖15 境內指數產品規模增長趨勢

數據來源:中證指數,截至2025年底

從細分類型來看,境內指數與指數產品創新趨勢如下:一是特色寬基指數引領新熱點,市場規模不斷突破新高;二是主題指數、跨境指數不斷擴容,多元賽道實現協同發展;三是策略指數持續拓展,紅利類產品依舊佔據主導,自由現金流及風格類產品吸引力逐步提升;四是創新固定收益指數編制方法,固定收益產品規模實現快速擴張。

(一)特色寬基指數引領新熱點,市場規模不斷突破新高

寬基指數系列緊密貼合經濟結構轉型趨勢,中證A500等特色寬基指數脫穎而出,成為引領市場新熱點的關鍵力量,推動寬基指數產品規模不斷攀升。境內市場寬基指數化投資發展勢頭迅猛,已成為增量資金投資A股的重要途徑。在此背景下,中證指數公司持續豐富寬基指數體系,目前已全面覆蓋滬市單市場、A股跨市場、香港市場、滬深港市場以及全球中國市場。其中,A股市場已構建完善的寬基指數體系,涵蓋以滬深300指數為代表的「總市值選樣」核心寬基指數系列和以A500為代表的特色寬基指數系列等,充分滿足多樣化的投資需求,為中長期資金入市提供高質量的指數選擇,有力推動投資端改革與多層次資本市場建設。

科創板上市公司數量突破600家,科創板作為中國科技創新的「核心戰場」地位日益凸顯。為全面刻畫科創板「全景圖」,中證指數公司於2025年1月20日正式發布上證科創板綜合指數(簡稱科創綜指)。科創綜指樣本覆蓋科創板96%的上市公司,行業權重集中於信息技術、工業和醫藥衛生,精準映射中國「硬科技」資產的全貌。目前科創板規模指數體系日趨完善,截至2025年底,相關指數產品超2750億元,成為成長型板塊資金配置的又一重要方向。

中國經濟結構向高質量發展轉型,資本市場對中小盤創新企業的支持力度持續增強,中證指數公司於2025年6月16日正式發布上證580指數,填補了滬市中小盤股指數的空白,成為刻畫滬市「專精特新」與「硬科技」中小盤股表現的核心工具。該指數從滬市證券中精選580只市值規模較小、流動性良好且ESG評級達標的證券作為樣本,覆蓋科創板、專精特新、民營經濟等戰略領域,樣本中科創板企業權重佔比超30%,專精特新企業權重佔比近40%,精準映射中國產業升級與科技創新的微觀活力。

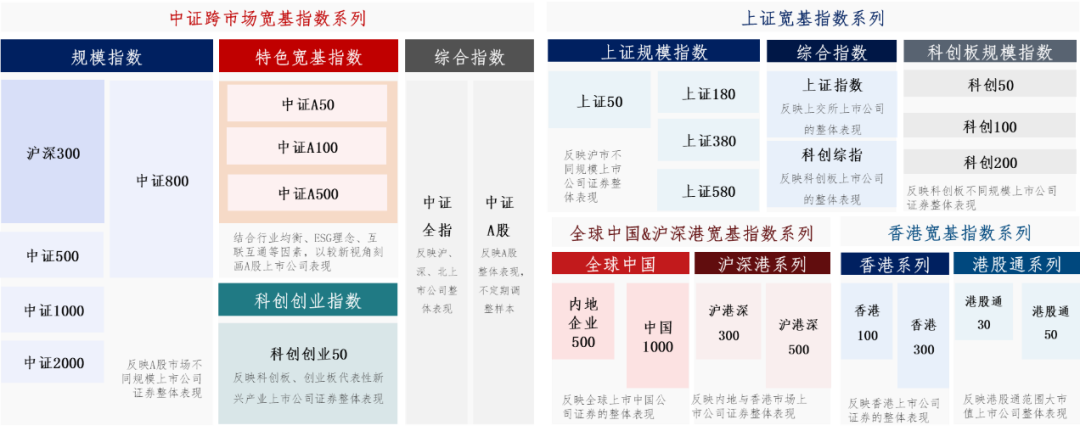

圖16 中證指數公司寬基指數體系概覽

數據來源:中證指數,截至2025年底

隨着上述指數的相繼推出,寬基指數投資熱度不減。截至2025年底,境內寬基指數基金產品規模達到2.88萬億元,創歷史新高。2024年9月發布的中證A500指數產品總規模突破 3200億元;2025年1月發布的上證科創板綜合指數備受基金公司關注,產品總規模超過230億元。從存量產品看,滬深300和科創板仍是中長期資金的重要選擇。截至2025年底,跟蹤滬深300指數的產品規模近1.3萬億元,目前共有6只寬基指數ETF規模破千億,4只為跟蹤滬深300指數的產品。

(二)主題指數、跨境指數不斷擴容,協同發展

近年來,在重大國家戰略的指引下,中證指數公司持續加強在各類主題指數領域的佈局與深耕,不斷豐富主題指數體系。目前中證指數公司共管理行業、主題指數1300餘條,跟蹤規模超9000億元,規模較年初增長55%,涵蓋了新質生產力、產業轉型升級、可持續發展等國家戰略重點領域,包含芯片半導體、人工智能、機器人、創新藥、衛星產業等市場高度關注的熱點板塊,滿足市場多元化的投資需求。其中,人工智能技術在各領域的深度滲透與應用,為金融市場帶來了新的投資熱點,相關行業/主題指數產品規模迅速擴張,已超過600億元,成為投資者分享人工智能產業發展紅利的重要渠道。

為滿足居民全球資產配置需求,中證指數公司深化內外合作,優化跨境指數體系。一是中證指數公司與新交所聯合發布中證新交所亞洲精選100指數和中證新交所亞洲精選100紅利聚焦指數,分別反映亞洲主要市場中代表性上市公司及股息率較高的上市公司證券的整體表現,樣本覆蓋中國、新加坡、日本、韓國等多個亞洲主要市場,行業分佈廣泛,能夠精準刻畫亞洲主要經濟體的宏觀特徵與產業結構全貌。二是中證指數公司與廣西壯族自治區大數據發展局聯合發布中證東盟數字經濟主題指數,旨在構建聯接中國與東盟的數字金融橋樑,是中國特色現代資本市場擁抱全球數字經濟浪潮、主動參與並引領區域金融合作格局的重要實踐。

目前中證指數公司提供跨境指數約460條,跟蹤規模合計超過3700億元。港股方面,自2008年開始佈局以來,已形成較為完善的港股全市場指數及港股通指數體系,跟蹤規模超2200億元,覆蓋寬基、科技、醫藥衛生等主題及紅利等策略。其中,中證港股通互聯網ETF產品近800億元,為境內規模最大的港股ETF。全球指數體系方面,包括滬深港、全球中國、全球市場等指數類別,目前跟蹤規模超900億元。

(三)紅利類產品主導,自由現金流及風格因子類產品吸引力逐步提升

近年來「Smart Beta+寬基」指數體系建設成為指數創新的核心方向。該體系保留了寬基指數市場覆蓋廣、透明度高、分散風險等優勢,並融入多樣化的Smart Beta因子(如紅利、自由現金流、成長、價值等),進一步刻畫不同規模證券的細分特徵表現。具體來看,中證指數公司推出了滬深300/中證500/中證800/中證A500等寬基自由現金流指數系列、寬基質量指數系列及寬基相對風格和純風格指數系列,並發布了中證A500紅利指數、中證A500紅利低波指數、中證A500紅利質量指數等,進一步豐富了「Smart Beta+寬基」指數體系。

隨着Smart Beta指數體系不斷完善,相關產品創新進一步加快。紅利策略提供較強的安全邊際、穩定的持有期間現金流,仍是目前最受關注的策略。截至2025年底,境內市場共有58只紅利策略ETF,合計規模約為1729億元,較2024年底增加679億元,佔境內市場Smart Beta ETF總規模的比例過半。

現金流策略聚焦「現金牛」企業,兼具穩健盈利與高派息雙特徵。自由現金流指數自2024年下半年發布以來廣受關注,指數歷史表現突出,中證全指/滬深300/中證500/中證800/中證1000自由現金流歷史年化收益分佈在13%至20%之間,樣本股息率、財務質量表現較優。截至2025年底,境內市場已成立40只現金流策略ETF,合計規模約290億元。

成長和價值策略指數產品的吸引力也不斷增強。2025年以來,多隻基於成長和價值指數的產品落地,市場對基於成長、價值等風格屬性較為明確的指數型產品關注度明顯提升。中證指數公司持續完善風格指數系列,滿足A股市場中風格投資需求。相對風格、純風格系列基於風格概率指標將樣本空間劃分為不同風格板塊,為判斷風格特徵表現、資產配置與擇時提供參考。成長/價值因子系列則選取成長、價值因子暴露最高的固定數量股票作為樣本,投資性更強。

(四)創新固定收益指數編制方法,固定收益產品迅猛擴張

近年來,固定收益指數及其產品創新態勢愈發顯著。創新進程極大地豐富了市場的產品譜系,引導資金有序流入,已成為投資者實現穩健收益目標的關鍵工具。一是匹配機構多元化投資需求,豐富固定收益指數體系。中證指數公司目前共發布800餘條債券指數,涵蓋利率債、信用債、綜合債、可轉債、貨幣市場工具等資產類型,包括不同期限、信用等級,以及綠色債券、科創債等特色主題,服務居民財富管理需求。截至2025年底,債券指數產品規模已達1.79萬億元,較2024年底增長60.91%,其中跟蹤中證指數公司的債券ETF規模約6676億元。二是打造科創債指數體系,助力資本市場服務新質生產力。在當前經濟由「高增長」轉向「高質量發展」的背景下,科創債作為債券市場服務國家科技創新戰略的創新性工具,有望成為信用債的重要供給,市場流動性或有效躍升,是投資者分享科技成長,實現低波動及相對高收益的配置基石。中證指數公司自2022年起佈局科創債指數體系,截至2025年底,已包含上證科技創新公司債指數系列(8條)、中證科技創新公司債指數系列(8條)、上證基準做市科技創新債券指數系列(2條)、中證創新主題信用債指數與中證科技創新信用債指數共20條。

境內固定收益指數型產品的數量和規模均顯著增長,反映出投資者對低風險投資工具的需求強烈。截至2025年底,境內存量固定收益指數型產品共381只,合計規模近1.80萬億元,相比上年增長約40%,其中,固定收益ETF 53只,合計8290億元,規模佔比46%。新發產品是產品規模的主要增長點。全年新發固定收益指數型產品66只,產品規模合計5721億元,新發產品平均規模87億元。整體來看,固定收益指數型產品近年來仍處於高速發展期,為投資者提供了靈活和多樣化的投資方案,以適應不斷變化的市場環境和投資需求。

三 指數化投資未來展望

在新「國九條」等政策落地生效、「三投資」理念日益深入人心以及指數功能逐步演進的背景下,境內指數化投資實現了里程碑式的發展。截至2025年底,以ETF為代表的被動指數基金總規模突破7萬億元。指數化投資已深度融入國家戰略佈局,在優化資源配置、推動中長期資金入市以及服務實體經濟高質量發展等方面發揮着愈發關鍵的作用。隨着資本市場改革持續深化、居民收入穩步增長以及機構財富管理能力不斷提升,指數化投資正邁向新的台階。展望未來,境內市場指數化投資將呈現以下發展趨勢:

(一)政策協同驅動,構建指數化投資高質量發展新格局

2024年4月,新「國九條」明確提出建立交易型開放式指數基金快速審批通道,以推動指數化投資快速發展。2024年下半年,在一攬子寬鬆政策的推動下,境內指數化投資呈現出蓬勃發展的態勢。2025年1月,多部門聯合發布《關於推動中長期資金入市工作的實施方案》,鼓勵社保基金、保險資金等長期資金藉助指數化投資渠道進入市場。同期,證監會印發《促進資本市場指數化投資高質量發展行動方案》,從豐富指數基金產品體系、優化指數化投資發展生態、加強監管防範風險等多個維度提出詳細舉措,明確推動股票ETF、債券ETF、場外指數基金及創新型指數產品發展。2025年5月,證監會發布《推動公募基金高質量發展行動方案》,再次強調大力發展各類場內外指數基金,實施股票交易型開放式指數基金快速註冊機制。隨着一系列政策密集出台,境內指數化投資的發展空間將不斷拓展,指數產品的使用場景也將不斷豐富。

(二)優化寬基指數佈局,完善寬基指數化投資生態

近年來,境內寬基指數化投資發展迅猛,資金跟蹤規模突破2.88萬億元,成為全球僅次於美、歐、日的第四大寬基指數化投資市場,未來境內寬基指數產品的吸引力有望進一步增強。一方面,隨着中長期資金入市步伐加快以及A股市場有效性進一步提升,寬基指數化投資規模有望持續擴張,基於市值選樣的滬深300、上證50等核心寬基指數系列、聚焦行業均衡的中證A50、中證A100、中證A500等特色寬基指數系列,以及基於特色板塊構建的科創綜指、科創50、科創100、科創創業50、北證50 等指數,均具備長期投資配置價值。另一方面,境內寬基指數體系日益豐富,圍繞紅利、現金流、價值、成長、質量、低波等因子的「寬基 + Smart Beta」指數佈局進一步拓展,與已有寬基指數形成協同發展態勢,能夠為投資者提供高質量的指數選擇。

(三)豐富Smart Beta指數產品線,推動指數化投資創新升級

隨着境內指數化投資的快速發展,投資者對 Smart Beta 策略的認知度不斷提高,同時中長期資金等機構投資者對穩健投資和風格輪動配置的需求也日益增長,境內 Smart Beta 指數產品有望迎來新的發展契機。未來可從以下幾個方面豐富 Smart Beta 指數產品線:一是深入挖掘紅利因子長期投資價值,多元化佈局注重股東回報的指數,持續完善紅利指數體系;二是着力構建因子矩陣,形成系統化、多層次的策略指數框架;三是加強對超預期等創新型因子的有效性研究,進一步挖掘A股市場具有相對長期穩定風險溢價的因子;四是加強與銀行、保險、理財子公司等金融機構的合作與交流,根據其產品特點和客戶需求,定製化開發指數產品,助力金融機構提升投資管理能力與產品競爭力。

(四)流動性管理型產品引領固收投資規模擴張,滿足低風險投資需求

債券市場互聯互通和對外開放加速推進,市場運行效率、投資者結構和債券市場流動性同步改善,固定收益指數化產品有望迎來更多增量配置需求。展望未來,境內固定收益指數產品發展或將聚焦以下方面:一是隨着投資者對短期流動性管理需求不斷增加,現金管理型指數產品有望繼續成為境內固定收益指數產品規模增長點;二是以債券ETF為代表的產品,具備指數基金稅收優勢,透明度更高且投資時效性更強,在市場基礎設施建設不斷完善的背景下,有望快速發展;三是隨着金融機構深化金融服務實體經濟質效,服務國家戰略和區域經濟發展或將成為債券指數基金的重要發展方向;四是隨着銀行、保險、理財子等市場機構對固定收益指數的關注度不斷提升,固定收益指數應用將日趨多元化。