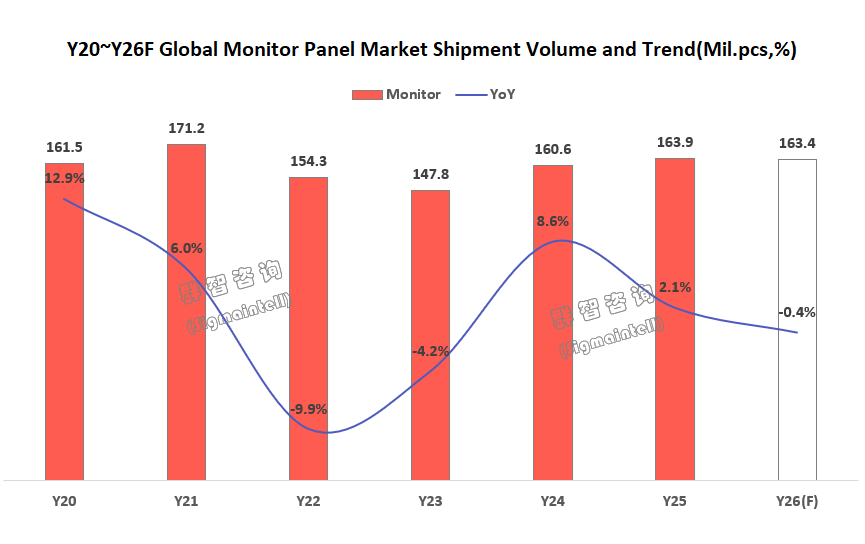

智通財經APP獲悉,羣智諮詢發文稱,2025年,全球顯示器面板市場在關稅調整、供應鏈重構與技術迭代的多重作用下,正式邁入 「存量競爭」 新階段。市場呈現 「供需承壓、格局優化、技術突圍」 的核心特徵。根據羣智諮詢(Sigmaintell)全球顯示器面板市場出貨追蹤數據顯示,2025年全球顯示器面板總出貨量約 1.64億片,按年增長 2.1%,增速按年顯著收窄。

市場增長的核心動力主要源於三方面:Win10 停更與信創政策帶動的海外及國內商用換機需求、國內國補政策驅動的電競顯示器購機需求,以及面板技術迭代推動的產品結構升級。與此同時,2025 年顯示器面板市場也面臨一定的壓力與挑戰,主要源於關稅政策調整,以及海外面板廠商收縮 LCD 業務所引發的供應鏈結構性調整。展望2026年,商用換機需求持續釋放與信創政策延續對整體市場形成基礎支撐,但存儲芯片短缺與價格上漲或將抑制電競與一體機市場增長,根據羣智諮詢(Sigmaintell)預測數據,2026年全球顯示器面板市場出貨將達163.4M,按年微降0.4%。

技術競爭趨勢:技術升級成存量競爭核心抓手,細分賽道分化加劇

2025 年全球顯示器面板市場大盤雖增長乏力,但技術升級仍是行業發展的核心主線,細分賽道表現呈現明顯分化:LCD 依舊佔據市場主導地位,內部結構持續優化;OLED 加速滲透,成為中高端市場核心增長點;電競品類延續快速迭代趨勢,但市場需求增速將放緩;Oxide 面板產能儲備充足,但增長潛力仍有待釋放。

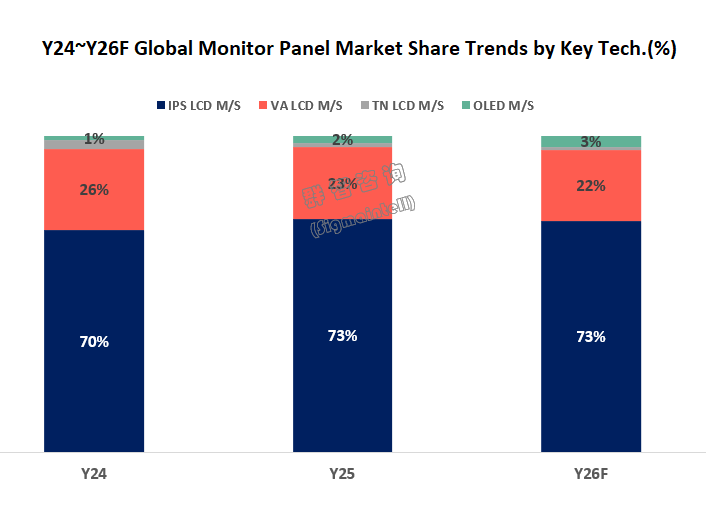

1. LCD面板:主導市場但內部分化,IPS 滲透率企穩

LCD 作為顯示器面板的核心品類,2025年出貨量仍佔據市場98%份額,但內部品類表現迥異。IPS 面板憑藉技術優勢契合消費與商用市場需求,滲透率進一步擴大至 73%,成為市場主流選擇;VA 面板則受雙重擠壓,高端市場被 OLED 搶佔,中低端市場競爭力弱於IPS,市場份額持續萎縮。2026年,受 LGD 產能供應收縮影響,IPS 面板產能供應將受限,預計滲透率將維持在 73% 左右。

2. OLED面板:快速滲透,成中高端市場核心增長點

2025 年全球顯示器 OLED 面板出貨量約335萬片,市場滲透率首次突破2%,按年實現大幅增長,成為面板市場最具活力的品類。2026年OLED 面板出貨量預計將進一步增長至510萬片,滲透率進一步增長至3%,核心驅動力來自品牌對高端電競和商用機型的積極導入,其中韓系、台系品牌佈局尤為積極。

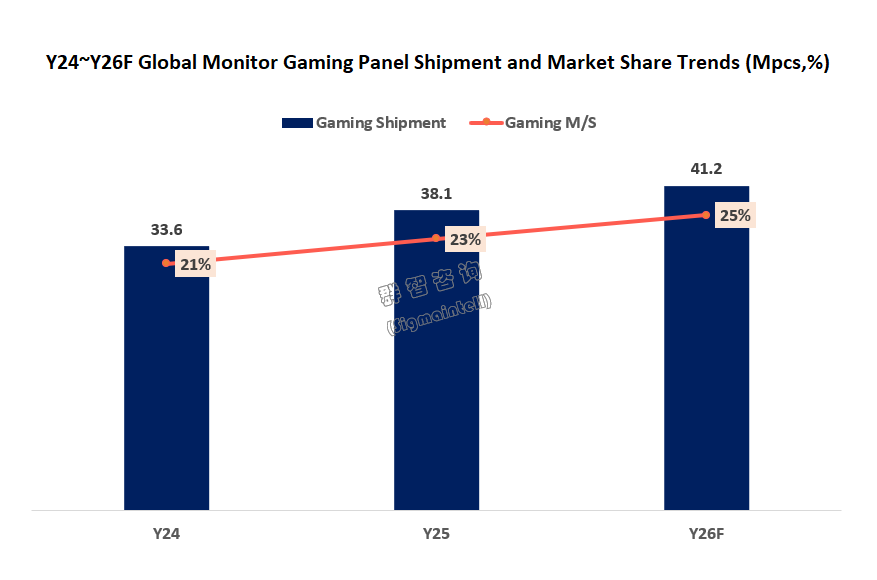

3. 電競面板:盈利優勢推動增長,存儲漲價成潛在制約

2025年全球電競顯示器面板出貨規模達 3800萬片,市場滲透率提升至 23%,成為顯示器面板市場的核心增長抓手。但存儲芯片的短缺與漲價將成為電競面板增長的潛在制約,為 2026 年市場表現埋下不確定性因素。

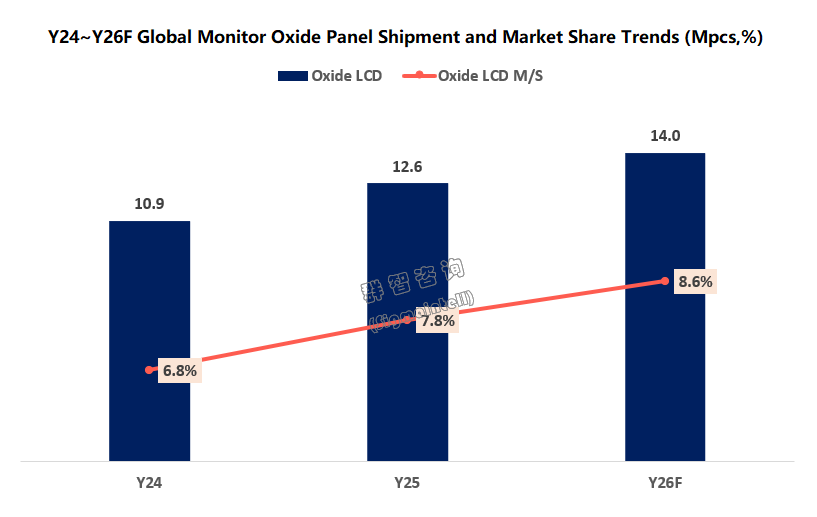

4. Oxide面板:產能儲備充足,稼動率偏低,增長潛力待釋放

氧化物技術是LCD 面板高端化的重要發展方向,羣智諮詢(Sigmaintell)數據顯示,2025年全球顯示器 Oxide 面板出貨量約 1260 萬片,市場滲透率約 7.8%。目前全球 Oxide 面板產能儲備豐富,但受市場需求與產能分配影響,整體稼動率僅 60% 左右,出貨規模尚未充分釋放,未來增長潛力較大。2026 年,隨着市場需求的逐步提升,Oxide面板市場滲透率有望進一步增長至 8.6%。

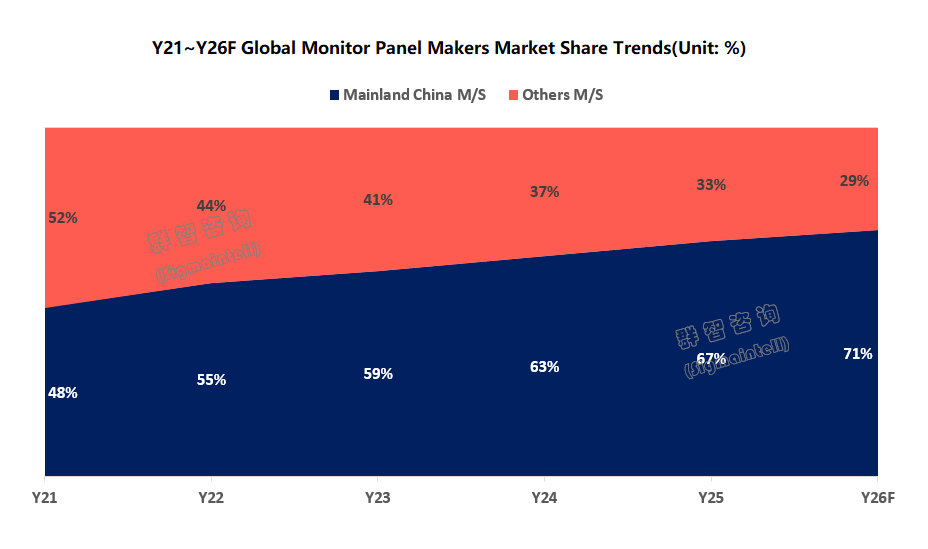

面板競爭格局:大陸廠商確立主導地位,2026年陸系份額將突破70%

2025年全球顯示器面板市場競爭格局迎來歷史性重構,LGD策略性收縮LCD業務,台系廠商受成本與產能衝擊逐步轉向細分市場,中國大陸面板廠商憑藉產能規模、技術突破與成本優勢,市場份額大幅提升至67%,正式確立全球市場主導地位。2026年,供應鏈重構趨勢將進一步深化,中國大陸廠商將迎來更多結構性增長機會,整體市場份額有望突破70%,全面主導全球顯示器面板市場供應。

不同派系廠商表現來看,分化特徵尤為明顯:

1. 大陸廠商:三強鼎力,增速亮眼

中國大陸面板廠商已形成京東方(BOE)、華星光電(CSOT)、惠科(HKC)三強鼎力格局,2025 年各廠商表現各有亮點,2026 年將依託 LGD 訂單轉移實現份額進一步提升,同時天馬(Tianma)作為新進廠商,業務佈局相對保守。

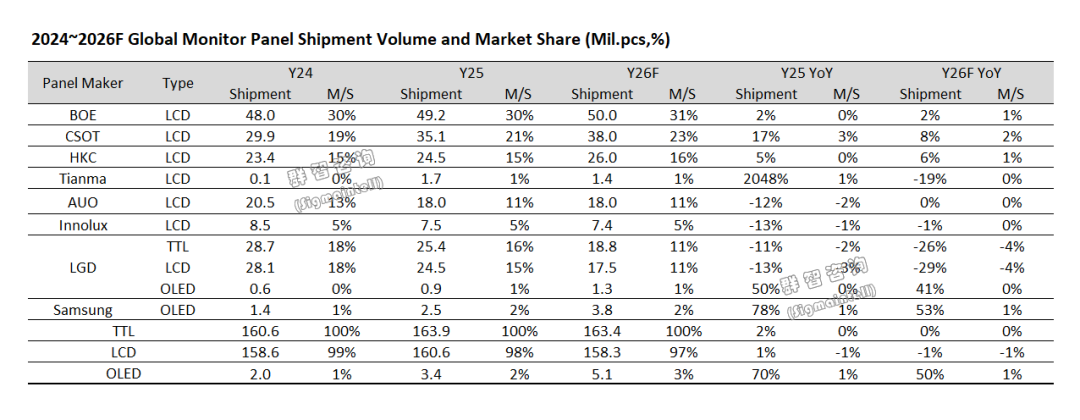

京東方(BOE):羣智諮詢(Sigmaintell)數據顯示,2025年出貨量達 4920萬片,以 30% 的市場份額穩居全球第一,與頭部品牌合作基礎穩固;2026 年有望持續承接 LGD 收縮的面板訂單,但受顯示器產能增長掣肘,市場增量有限,份額預計小幅增長至31%。

華星光電(CSOT):成為增速最快的頭部廠商,2025 年出貨量達 3510萬片,按年增長 520萬片,以 21% 的市場份額位居全球第二,增長核心來自 IPS 面板產能釋放與市場需求的匹配,T9 產線成為核心產能支撐;2026 年隨着 T11 IPS 產線產能釋放,將成為 LGD 訂單轉移的最大承接方,市場份額預計提升至 23%。

惠科(HKC):2025年受 H4 產線產能提升瓶頸影響,出貨量達 2450萬片,以 15% 的市場份額居全球第四,規模增長進入平台期;2026年將積極推進H4產能瓶頸改善,以及產品與客戶結構優化,品牌客戶佔比及電競、高分產品滲透率持續提升,有望承接較多 LGD 訂單,市場份額預計增至 16%。

天馬(Tianma)作為新進顯示器面板廠商,2025年全年出貨量達170萬片,佔據1%市場份額。顯示器面板業務供應相對保守,產能更多向筆電、平板等中尺寸產品傾斜。

2. 韓系廠商:收縮 LCD 聚焦 OLED,市場份額持續下滑

LG顯示(LGD) 基於集團盈利訴求,2025 年加速收縮顯示器 LCD 業務,根據羣智諮詢(Sigmaintell)數據,全年出貨量達2540萬片,按年收縮330萬片,面板供應大幅縮減,市場份額進一步下滑至16%,逐步將資源轉向OLED面板賽道;2026年其LCD出貨量預計將再收縮 700萬片,OLED 面板出貨量則增至130 萬片,市場份額將進一步下滑至11%。

三星顯示(SDC)則專注於OLED面板,2025 年QD OLED MNT面板出貨量穩步增長至250萬片,2026年出貨預計進一步增長至380萬片。

3. 台系廠商:表現平穩,轉向細分高毛利賽道

受大陸廠商成本與產能優勢衝擊,台系廠商逐步收縮主流規格供應,轉向細分高毛利賽道,同時在電競面板領域,羣創(Innolux)憑藉產品調整獲得華碩(ASUS)、冠捷(TPV)等品牌的訂單轉移,出貨量小幅增長,而友達(AUO)電競面板出貨則呈現按年下滑趨勢。2025年友達(AUO)出貨量達1800萬片,市場份額下滑至11%;羣創(Innolux)2025年出貨達750萬片,市場份額維持在5% 左右;2026年預計台系廠商出貨份額將保持穩定。

2026年市場趨勢展望:供應鏈深度重構,把握結構性機會與改善獲利能力將成為核心市場策略

2026年,全球顯示器面板市場將延續存量競爭邏輯,結構性機會將成為廠商爭奪的核心焦點。

從技術發展趨勢來看,OLED面板的持續滲透將成為中高端市場的核心增長線,品牌廠商的積極佈局將進一步推動OLED技術普及;IPS面板因產能受限滲透率企穩,VA 面板的萎縮態勢難以逆轉;LCD面板的高端化雖然有Oxide的產能支撐但仍需解決氧化物運用於MNT市場的技術挑戰。而供應鏈端的風險也不容忽視,存儲芯片的短缺與漲價將抑制電競這一核心增長品類的表現,成為 2026 年行業發展的最大不確定性。

競爭格局方面,中國大陸廠商的主導地位將進一步鞏固,市場份額有望突破 70%,京東方、華星光電、惠科將依託 LGD 的訂單轉移實現份額的進一步提升,其中華星光電將憑藉新廠IPS 產線的產能釋放成為最大受益者。韓系、台系廠商則加速賽道分化,韓系聚焦 OLED 構築技術壁壘,台系轉向細分高毛利市場尋求生存空間,全球顯示器面板市場的供應重心正式向大陸廠商轉移。

隨着上述供應集中化趨勢的發展,考慮當前顯示器面板業務與TV、筆電等主流顯示面板業務獲利性表現的差異化特點,羣智諮詢(Sigmaintell)預計2026年全球顯示器面板廠商的業務經營思路會更加註重獲利能力的改善。基於不同MNT產品的利潤能力以及市場需求特點,2026年IPS類入門級與主流商用顯示器面板產品的盈利表現將成為顯示器面板廠商供應策略的重點。

整體而言,羣智諮詢(Sigmaintell)認為,展望2026年的顯示器面板市場,圍繞技術升級的深度、供應鏈管控的能力、結構性訂單的承接效率以及盈利能力的改善,將成為決定各廠商市場策略的核心因素,顯示器面板市場也將在存量競爭中逐步完成新一輪的產業升級與格局重構。