策略視角看,諸多跡象表明,本輪人民幣升值不同於歷史上的任何一輪。中國企業海外賺錢能力不斷提高後的結匯需求、全球資金對美元的不信任及對實物資產背後支撐貨幣的需求、中國政策對外「徵稅」補貼內需的頂層設計是本輪人民幣升值的底層邏輯,而美元走勢、聯儲局主席更換、外資流向等因素不會徹底扭轉升值趨勢。從過去20年七輪人民幣升值周期來看,匯率並不是主導行業配置的決定性因素。然而,在持續升值預期形成的初期或匯率觸及關鍵點位時,市場交易可能會複製肌肉記憶;同時從成本收入分析來看,大約19%的行業會因為升值帶來利潤率提升,且加速產能出海的企業盈利受人民幣升值的負面衝擊更小。此外,為抑制過快單邊升值趨勢而做出的政策應對,比如貨幣寬鬆或適度放開對外金融投資的限制,反而是影響行業配置更為重要的因素。與歷史不同的底層升值邏輯,意味着配置策略有別於歷史經驗,建議關注短期肌肉記憶驅動、利潤率變化驅動、政策變化驅動三條線索。中信證券思考了人民幣本輪升值過程中,市場比較關心的十個問題,供投資者參考。

▍本輪人民幣升值,表現出了哪些與以往不同的跡象?

中信證券認為,開始於2025年二季度的本輪人民幣升值周期,並不同於歷史上任何一輪人民幣升值。與過往7輪人民幣升值周期相比,本輪升值出現了一些與衆不同的跡象:港股的表現並不突出,市場對中美經濟「東升西落」的預期並不高,外資持續流出A股市場,美元指數的階段性強勢無法改變人民幣升值趨勢。從歷史經驗來看,上述跡象同時出現時,很難與人民幣持續升值相聯繫。這些跡象也表明,本輪升值周期的推動因素與配置思路與歷史經驗存在差異,根據經驗進行簡單外推的有效性可能較差。

▍策略視角下,推動本輪人民幣升值、有別於以往的因素有哪些?

第一,中國企業在海外的賺錢能力不斷提高,貿易順差帶來了龐大的結匯需求。中國海關總署數據,2025年中國貨物貿易順差達11889.46億美元,按年增長19.78%,創下歷史新高。更重要的是出口企業的結匯意願開始不斷上升,2025年12月順差轉化為順收的比例已經超過110%,這是與過去最大的差異。2022年以來,中信證券估算出口商積累的待結匯規模約為1.1萬億美元,一旦人民幣升值預期形成,境外資金的迴流都會成為正反饋不斷加強的動力。

第二,全球投機資金對於實物資產的需求也在不斷增加,背後包含了對美元信用的擔憂。例如,2025年以來每次加密貨幣貪婪恐懼指數趨向恐慌時都對應了SPDR黃金ETF持倉量的迅速增加,類似集運船隻這類能夠產生真實現金流的資產,也開始得到加密貨幣領域沉積資金的青睞。在實物資產代幣化趨勢下,人民幣作為全球最大製造業(實物生產)和最大大宗商品(實物消費)國的貨幣,其內在價值在未來有望不斷得到重估。

第三,中國具有「輸出通脹」的能力和意願,對外貿易政策正在從單純做大規模向穩鏈條、保利潤、控風險轉變,優勢產業正在從對外「補貼」到對外「徵稅」轉變;這有利於出海企業的盈利能力持續增強、提升優質中國資產對全球投資者的吸引力,進而持續增加人民幣的真實需求。

▍沃什被提名聯儲局主席、強美元預期等因素會扭轉人民幣升值趨勢嗎?

中信證券認為,沃什上任後或將推行「脫虛向實」的基本政策理念,但很難直接界定其為鷹派或鴿派。沃什主張的「縮表+降息」組合,在實際推行過程中或存在掣肘,中信證券預計後續政策將漸進推進而非劇烈轉向。沃什交易短期對市場確實存在一定的影響,但是並不會影響資產的長期邏輯。更重要的是,本輪人民幣升值與歷史上任何一次都不相同,其背後邏輯是中國企業海外賺錢能力不斷提高後的結匯需求、全球資金對美元的不信任以及對實物資產背後支撐貨幣的需求、中國政策對外「徵稅」以補貼內需的頂層設計,這些因素均不會因為聯儲局主席的更迭、強美元預期的重燃而扭轉。此外,中信證券認為2026年的中美關係、外需走弱預期、外資大幅流出預期,甚至中國人民銀行的貨幣政策等因素,均不會徹底扭轉人民幣升值的趨勢。

▍1970-80s日元升值對日本製造業的影響,有什麼經驗教訓可以借鑑?

1970-80s日元升值可分為兩個階段,1985年廣場協議簽訂前憑藉製造業的產業升級推動經濟增長、貨幣走強,廣場協議簽訂後則進入失控的加速通道。日元快速升值使出口導向型企業直接受損,根據日本財務省數據,1990年日本的貿易順差相較1986年下滑了44.7%;頭部製造業企業被迫選擇出海,Wind數據顯示,日本的對外直接投資大幅擴張,由1986年的144.80億美元快速增長至1990年的480.24億美元,佔GDP的比重也從0.28%上升至1.42%,日本國內製造業逐步空心化。此外,日元升值帶來的購買力增強拉動了商品進口,內需導向型製造業同樣面臨進口替代的衝擊,大量缺乏轉型能力的製造業企業被擠出市場。

與此同時,日本央行採取了「大水漫灌」的貨幣政策來應對升值,且並未對海外熱錢瘋狂湧入進行有效限制,缺少實業投資機會使得資金進入股市樓市,最終形成了「產業外遷→資金空轉→泡沫滋生」的惡性循環。長期來看,除了資產價格泡沫破裂帶來了「失去的三十年」,日本製造業在全球的地位不斷萎縮,市場份額與定價權的持續喪失最終侵蝕了企業盈利,世界銀行的數據,日本工業增加值在GDP的佔比從1970年的42.9%回落至當前的28.6%。迫於外部壓力簽署廣場協議、盲目出海導致製造業空心化、大水漫灌的貨幣政策、無效的跨境資本流動管控(包括產業資本流出和熱錢流入)、未能及時給股市樓市降溫等原因使日本製造業元氣大傷,這些教訓值得關注。

▍為什麼本輪人民幣升值過程中,港股的表現沒有歷史上那麼強?

過去7輪人民幣對美元的升值周期中,CFETS即期匯率平均+7.1%,同期上證指數平均+9.1%、恒生指數平均+17.1%;在人民幣升值過程中,港股的表現通常更好。截至2024年年報,49.2%的港股上市公司以美元或港幣作為計價本位幣,人民幣升值後,通過貨幣折算帶來的利潤與資產重估效應可以增厚上述港股企業價值,同時高度自由的資本市場環境又能吸引外資流入,因而港股展現出更強的價格彈性。不過在本輪人民幣升值周期中,港股權重股板塊的業績較差,且房地產、能源等重資產行業尚未企穩,人民幣升值對資產與利潤的放大效應有限;此外,歷史上交易「東升西落」的邏輯在本輪升值中並非主流,且港股持續低迷的賺錢效應疊加多家頭部互聯網企業、車企等2025年三季報業績不及預期,資金的交投熱情相對低迷。以上因素共同導致了本輪升值周期中港股表現低迷。

▍從過去20年的覆盤來看,匯率是不是主導行業配置的決定性因素?

對過去20年發生的7輪人民幣升值進行復盤可以看到,每一輪升值過程中表現出色的行業不盡相同,這些行業的共性是可以享受匯兌收益、節省成本,或者可以享受中國宏觀經濟基本面復甦的相對優勢,亦或者可以享受外資大幅流入帶來的流動性溢價。不過,從較長的時間維度來看,人民幣升值只是特定階段的定價結果,或者說是一個敘事邏輯,對於行業的配置並不起到主導作用。市場有時會在人民幣升值的初期或者關鍵點位附近,依據一些基於常識的傳導邏輯去交易。比如對進口原材料依賴較高的企業,本幣升值有助於降低採購成本並增厚利潤,此類邏輯屬於非常易於傳播、理解和接受的範疇,如果行業在景氣度上沒有明顯的瑕疵,市場可能會用受益於升值這樣的宏觀邏輯去做短期共識交易。比較典型的行業就是航空、造紙、燃氣等,這些都屬於「肌肉記憶」交易的範疇。

▍從成本收入分析來看,哪些行業會因人民幣升值帶來利潤率提升?

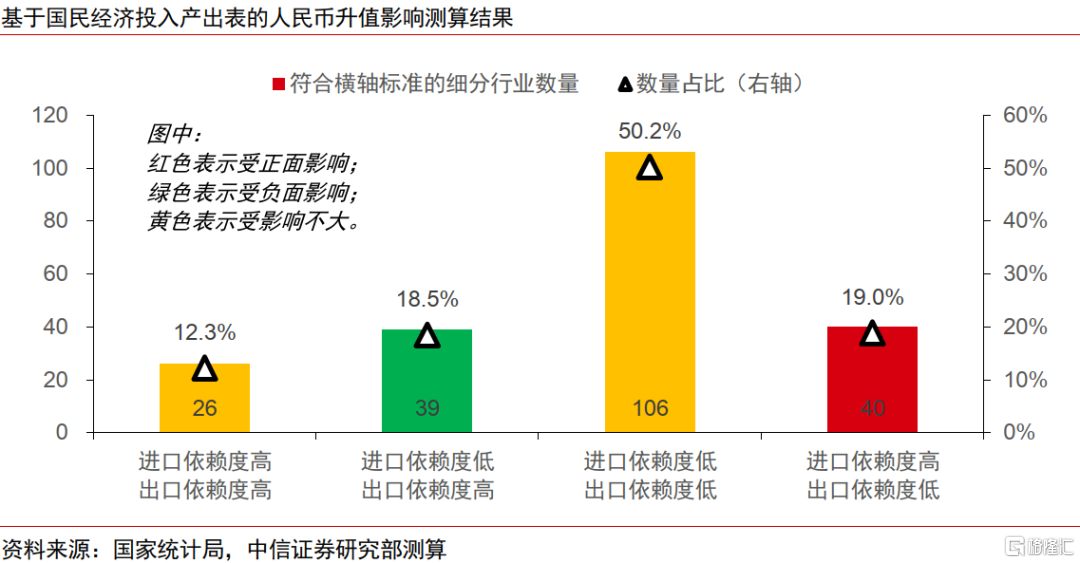

人民幣升值對行業利潤率的影響,取決於投入品的進口依賴度和產出品的出口依賴度。中信證券基於2023年的國民經濟投入產出表數據對211個細分行業進行了人民幣升值背景下的成本收入分析,62.5%的行業受人民幣匯率變動的整體影響不大,19%左右的行業有望受益於人民幣升值。受益於人民幣升值的行業大概可以分為四類。第一類,上游資源品和原材料,包括:鋼鐵、有色、石油石化(煉化)、基礎化工(化肥、塗料、化纖、塑料等)、建材(耐火材料)、電子(半導體材料);第二類,內需消費品,主要包括:農林牧漁(飼料、植物油、糖)、輕工製造(造紙、紙製品)、消費電子等;第三類,服務業相關品種,包括:電力及公用事業(燃氣)、交通運輸(航運)、商貿零售(進口型跨境電商)、社會服務(質檢服務、工業設計服務、機動車及電子產品修理);第四類,製造設備,主要包括機械(金屬製品&金屬加工設備)、電子(半導體設備)。

▍為抑制過快單邊升值趨勢而做出的政策應對,如何影響行業配置?

穩定幣值、防範出現單邊升值預期可能是央行2026年所要面對的一個問題。人民幣過快的升值可能會引發一些投機行為,這對製造業的競爭優勢也是一種損傷。為了調節人民幣升值的壓力,中信證券認為大體的政策思路有兩個:一是通過適度寬鬆的貨幣壓低實際利率,從這個角度來看,2026年是在貨幣政策上更容易超預期寬鬆的年份,這對激發內需板塊、帶動市場再上一個台階有重要意義;二是一定程度上放寬本土金融機構甚至是居民對外金融投資的限制,這對於多元化資產配置敞口並提升預期回報率至關重要,且能夠真正推動中國財富管理行業出海,券商、保險等金融行業也有望打開新的增長極,更好地講出全球化和成長的故事。除此之外,對於潛在受損行業,產業政策同樣有望發力消除人民幣升值的負面影響。

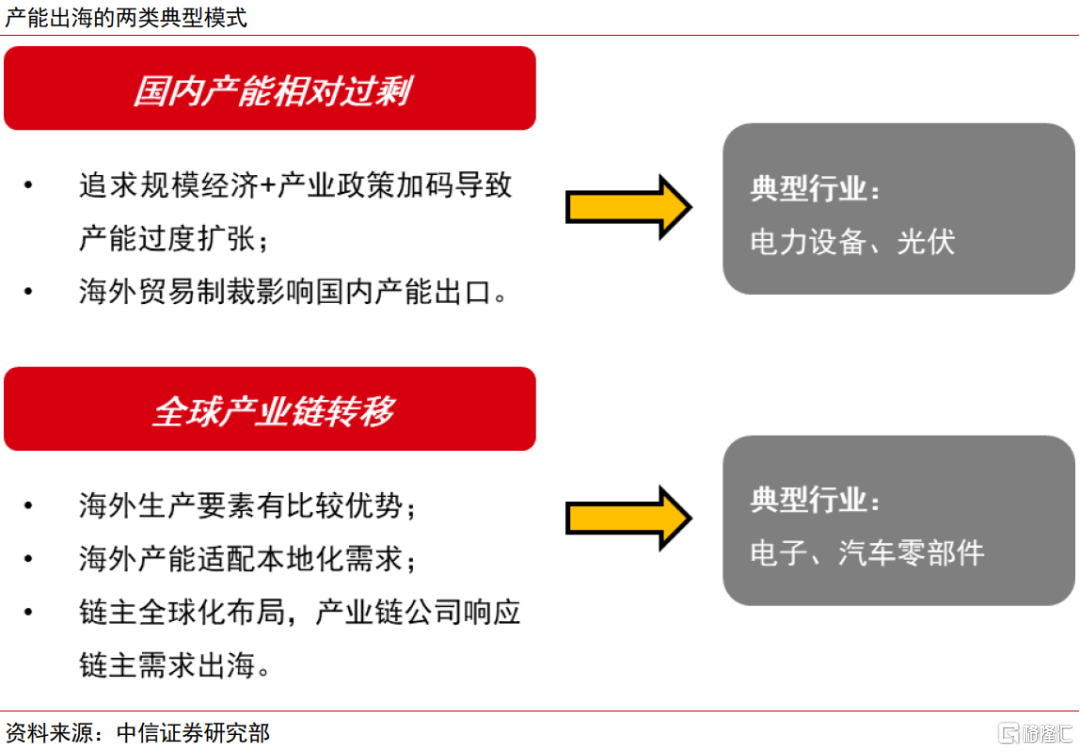

▍加速產能出海的企業,盈利能力受人民幣升值的負面衝擊更小嗎?

近年來A股製造業公司正在加速產能出海,2023-2025年在公司公告中明確指出已進行出海投資建廠的非銷售類公司分別為107家、117家、146家。出海企業的盈利特徵無法用「國內生產+全球銷售」的假設完全解釋,匯率敞口特徵也異於一般出口企業。中信證券以2015-2023年累計對外投資額超過1億美元的公司構成組合,發現其相較全A非金融組合的淨利潤超額增速與美元兌人民幣匯率呈現更加明顯的負相關,2015-2019年兩者相關係數為-0.42,第一次中美貿易戰前負相關性更為顯著。換言之,能夠成功進行大規模海外產能佈局的企業,通常在其所在領域已建立起顯著的競爭壁壘,包括技術領先優勢、高效的供應鏈管理能力、強大的品牌或客戶關係等,其產業Alpha(競爭壁壘)往往要強於宏觀Beta(匯率損耗),因而出海龍頭企業的盈利能力受到人民幣升值的負面衝擊明顯更小。

▍總體來看,人民幣持續升值的背景下,可以圍繞哪些線索做配置?

如果人民幣持續升值,中信證券認為配置上可以關注短期肌肉記憶驅動、利潤率變化驅動、政策變化驅動三條線索。

第一條線索是短期肌肉記憶驅動的品種。歷史覆盤可知,航空、燃氣、造紙等行業從直覺上來看在成本端或外債端受益明顯,因而通常具有明顯的股價彈性,這已成為一種肌肉記憶,特別是在人民幣持續升值的前期或突破關鍵點位時更加明顯。

第二條線索是利潤率變化驅動的品種。原材料和投入品進口依賴度高、同時產成品出口依賴度低的行業,在人民幣持續升值的過程中因為成本的節省,利潤率可能會有明顯提升,主要包括:1)上游資源品和原材料,包括鋼鐵、有色、石油煉化、基礎化工(鉀肥、塗料、化纖、塑料)、建材(耐火材料);2)內需消費品,比如農產品(飼料、植物油、糖等);3)服務業相關品種,比如航運、進口型跨境電商;4)製造設備,主要是工程機械等。

第三條線索是政策變化驅動的品種。主要是指受益於潛在的貨幣政策寬鬆或資本賬戶對外投資限制放鬆的品種,前者主要包括免稅、地產開發商等(本身也是升值周期容易受益的品種),後者主要是券商、保險的全球化潛力。

▍風險因素:

中美科技、貿易、金融領域摩擦加劇;俄烏、中東地區衝突進一步升級;海內外宏觀流動性超預期收緊;我國政策力度、實施效果或經濟復甦不及預期;我國房地產庫存消化不及預期。

注:本文節選自中信證券研究部已於2026年2月10日發布的《人民幣升值策略專題—人民幣升值十問十答:為何本輪不一樣?》報告,分析師:高玉森S1010524080009;陳澤平S1010525080021;裘翔S1010518080002