文|投資時間網 董琳

作為國內首家實現「A+H」雙上市的生豬養殖企業,牧原食品股份有限公司(下稱牧原股份,002714.SZ、02714.HK)於2月6日正式登陸港股。其H股發行價為39.00港元/股,開盤首日盤中最高觸及41.72港元/股(不復權,下同),最終收報40.52港元/股,較發行價上漲3.90%,市值為2957億港元。A股方面,牧原股份當日報46.41元/股,市值為2634億元。

從投資邏輯來看,牧原股份H股較A股的折價率優於市場預期。牧原股份相關負責人向投資時間網、標點財經研究員表示,一方面,由於投資者結構、市場流動性、投資理念等方面的不同,同一公司在不同市場的估值水平可能會有一定差異。另一方面,公司在本次港股發行過程中,藉助在國際資本市場的亮相,積極傳遞公司在新發展階段的投資價值,引入了國際化、長期投資者。未來公司也將持續做好與資本市場投資者的溝通,推動公司投資價值合理反映公司經營質量。

牧原股份近一年A股股價走勢情況(元/股)

數據來源:Wind

海外市場:機遇與挑戰並存

從募資規模看,牧原股份全球發售H股基礎發行股數為2.74億股,按最終發售價計算,本次募資總額約為106.84億港元,扣除預計上市開支後,淨籌資額約為104.70億港元。

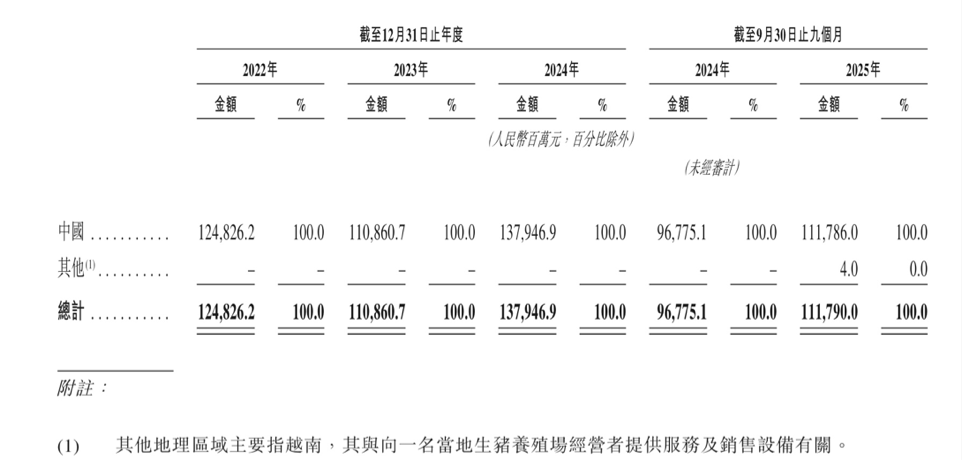

公司本次港股發行最主要的目的是推進全球化戰略。在海外佈局上,牧原股份預計將募集資金的60%用於擴大海外市場商業版圖。據招股書數據披露,目前,牧原股份幾乎所有的營業收入均來自國內,僅2025年前三季度在越南實現收入400萬元。

對於公司海外市場拓展將面臨哪些機遇與挑戰,牧原股份方面向投資時間網、標點財經研究員表示,當前越南及周邊東南亞國家的生豬養殖行業從業者對於非瘟防控、豬場改造、硬件升級、生物安全防控體系等需求較為迫切,而公司在自身發展過程中積累了豐富的技術經驗,克服了非洲豬瘟,建立了智能化養殖體系,這成為公司海外業務開展的切入點。

2025年上半年,在越南非洲豬瘟較為嚴重的情況下,牧原股份通過輕資產的模式,對合作企業進行技術服務、人員培訓賦能,幫助其提升生物安全水平,使得合作企業越南BAF公司疫病防控效果明顯提升,體現了公司此前積累的經驗能夠在海外進行復制與落地,也讓公司對未來海外業務的發展更有信心。

在此基礎上,牧原股份與越南BAF公司進一步深化合作,雙方將合作在越南建設並運營樓房養殖項目。未來,牧原股份希望將其在國內已經驗證的技術優勢、管理經驗複製到具有高增長潛力的海外市場,充分把握海外市場的發展機遇,為公司業務開拓新的增長空間。

不過,由於當前處於國際化的起步探索時期,牧原股份坦言也會面臨一些挑戰,包括不同國家的政策法規、文化、行業發展情況、市場環境等存在差異,但公司已成立海外業務團隊,正在充分調研當地市場環境,未來會結合各地實際情況選擇多種方式開展國際業務。

債務減壓:去年已完成百億降債目標

投資時間網、標點財經研究員注意到,牧原股份此次H股募資也可直接用於償還高息債務,優化負債結構。

事實上,降負債一直是牧原股份近年來的核心目標之一。截至2025年三季度末,公司短期借款為397.6億元,一年內到期的非流動負債為85.1億元;長期借款和應付債券合計為195.6億元,即長短期借款合計約為678.3億元。同期,牧原股份的貨幣資金與交易性金孖展產之和約為212.4億元,僅是短期借款的一半,負債壓力依然較大。

對於債務的居高不下,牧原股份方面解釋稱,一般金融機構發放中長期貸款要求企業匹配和貸款金額足夠的抵押物,而生豬養殖企業的資產主要為生豬和豬舍,生豬作為活體資產難以確權,豬舍主要建於租賃集體土地,金融機構普遍將其視為非有效抵押物,因此公司主要使用短期借款,導致整體債務中短期借款比例相對較高。

從降負債結果來看,牧原股份負債總額和資產負債率整體有所下降。Wind數據顯示,2022年至2024年,公司資產負債率分別為54.36%、62.11%、58.68%,2025年三季度末為55.50%;負債總額從2023年的1213.68億元下降至2024年的1101.12億元,2025年9月末,公司負債總額繼續下降至1003.16億元。

對於上市募資後,公司債務壓力能否得到緩解,牧原股份方面表示,當前公司已進入穩健發展階段,資本開支將逐步下降,公司會在穩健經營的基礎上,不斷降低整體負債規模。截至2025年三季度末,公司負債總額較年初已下降約98億元,如果考慮10月完成的50億元權益分派,已經超額完成了年初制定的降負債總額100億元的目標。後續公司仍會持續推進降負債的工作,通過債務結構不斷優化與資本開支精準管控,希望能夠把資產負債率降到50%以下。

牧原股份按地區劃分的收入情況

數據來源:公司招股書

業績波動:依靠成本優勢穩定利潤

從銷售情況來看,2026年1月,牧原股份銷售商品豬700.9萬頭,按年增加2.73%(其中向全資子公司牧原肉食品有限公司及其子公司合計銷售商品豬311.6萬頭);商品豬銷售均價為12.57元/公斤,按年下降16.92%;商品豬銷售收入為105.66億元,按年下降11.93%。

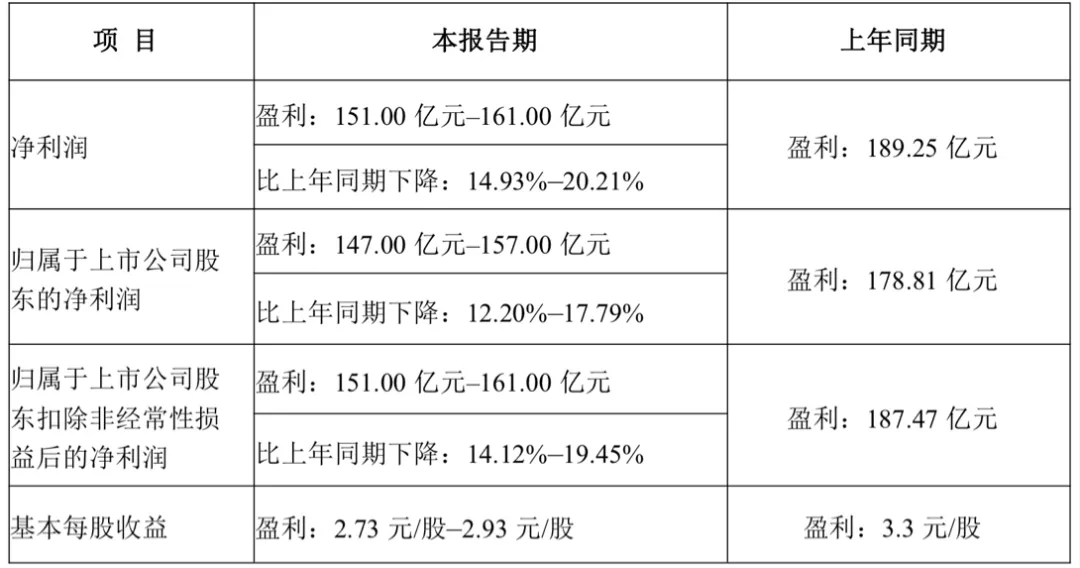

業績方面,牧原股份預計2025年歸母淨利潤為147億元—157億元,按年下降12.20%—17.79%;扣非後淨利潤為151億元至161億元,按年下降14.12%—19.45%。結合三季報數據推算,公司在2025年前三季度已實現歸母淨利潤147.79億元,第四季度歸母淨利潤預計在-0.79億元至9.21億元之間,單季可能出現虧損。

同時,受生豬市場行情波動影響,全年商品豬銷售均價約13.5元/公斤,按年下降約17.3%,使得公司整體盈利水平較上年同期有所下滑。不過從成本端來看,牧原股份的養殖完全成本從2025年年初約13.1元/公斤持續優化至12月份的約11.6元/公斤,這一水平已低於行業大部分頭部企業12元/公斤以上的平均成本。

對於2026年豬價走勢預期,牧原股份相關負責人向投資時間網、標點財經研究員表示,生豬價格主要由市場供需影響,生豬養殖企業的經營業績會受到生豬價格波動的影響。作為行業參與者,公司尊重市場、敬畏市場,不通過預測豬價調整生產、銷售節奏,而是致力於通過管理和技術創新持續降本增效,使得在可能會出現的低豬價期,也能憑藉較低的現金成本獲得現金流的正流入,以應對外部市場環境帶來的挑戰。長期來看,公司始終專注自身的生產經營,將未來的盈利水平建立在成本領先所能獲得的行業超額利潤上,而不是將希望放在未來豬價的升跌上,通過成本優勢來保證公司經營業績的長期穩定向好。

牧原股份2025年度業績預告

數據來源:公司公告