出品:新浪財經上市公司研究院

作者:君

2026年1月30日,YESMRO Holdings Limited(簡稱「YESMRO」或「公司」)向聯交所主板提交上市申請,農銀國際擔任獨家保薦人。

國內自動化零部件行業進入門檻較低,生產廠商數量衆多、平均規模較小,市場化程度較高,市場競爭激烈。YESMRO僅在自動化零部件前加上「數字化」定語,便一躍成了國內第一。從收入規模來看,怡合達2024年的收入達25.04億元,幾乎是YESMRO的4倍,但在行業排名時YESMRO僅按5億元計算。

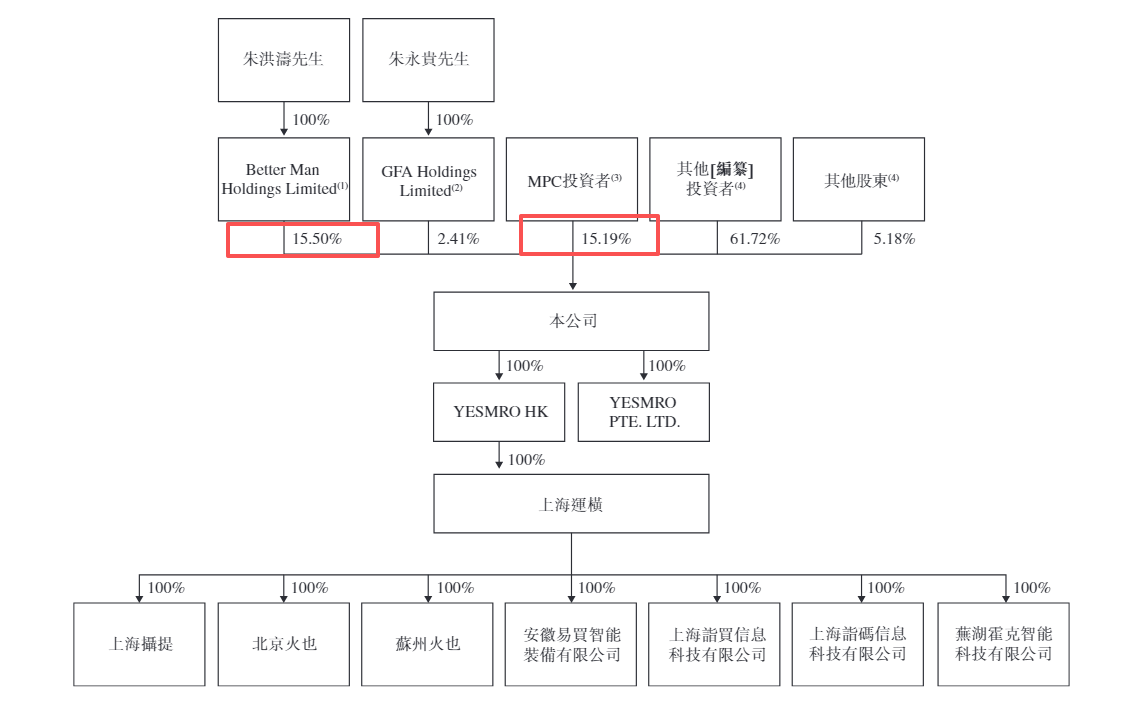

此外,YESMRO的創始人朱洪濤僅持有公司15.5%股份,與第二大股東MPC的從持股比例極為接近,但通過「同股不同權」架構控制公司約62.28%投票權。若YESMRO為滿足上市條件而取消不同投票權架構,是否會影響公司控制權歸屬?

加了定語就能成為細分行業龍頭?

YESMRO在招股書中這樣介紹自己:「我們是中國領先的數字化FA工廠自動化零部件專業提供商,具備強大的供應鏈整合、研發及庫存管理能力。通過數據驅動的洞察與持續研發,我們使自動化設備製造商企業能以更短的交付期及更高的效率採購FA工廠自動化零部件。」

易買工品官網

易買工品官網事實上,YESMRO的核心業務就是旗下MRO工業品電商平台「易買工品」,與鑫誼麟禾的銳錮商城(參見:鑫誼麟禾港股IPO:成本失控數字平台業務增長停滯 頻陷勞動爭議糾紛社保欠繳數百萬元)類似。公開資料顯示,易買工品成立於2016年4月,專注為中小企業提供FA(工廠自動化)用零件、工業控制、傳感器等長尾現貨服務。

據招股書披露,YESMRO已完成4輪孖展,共募集資金8276.65萬美元,投後估值達2.51億美元。易買工品官網顯示,目前已經完成了7輪數億人民幣的孖展,機構股東包括:啓明創投、高榕資本、經緯中國、順為資本、明勢資本、天使灣創投、零一創投、寒武創投、磐霖資本、Anchor Equity Partners等國際國內一線知名投資機構。

令人不解的是,YESMRO未在招股書中着重介紹易買工品,僅在介紹著作權時有所提及。與之相對的,公司全篇大談特談「數字化FA工廠自動化零部件」,聽起來很「高大上」。但用通俗易懂的語言來講,FA工廠自動化零部件就是構成自動化生產線或自動化設備所需的各種標準化的零部件和組件,包括機械零件、電氣零件、液壓氣動元件等。只不過,YESMRO加上了「數字化」的定語。

自動化零部件行業的產品具有種類多、規格雜、非標化等特點,需求和供應均較為分散,難以實現批量生產,行業內規模效應不顯著。在國內自動化零部件行業,多數企業在各自細分行業領域供應一種或幾種零部件產品。由於進入門檻較低,生產廠商數量衆多、平均規模較小,市場化程度較高,市場競爭激烈。

米思米官網

米思米官網米思米在行業中較早採用一站式供應多種零部件模式來解決上述問題,在全球市場形成了一定的先發優勢和市場規模。2003年在中國設立法人機構,2007年更名為米思米(中國)精密機械貿易有限公司。公司主營FA工廠自動化零件、模具標準件、電子零件及工具消耗品的研發銷售,構建工業品一站式採購平台,產品涵蓋直線運動零件、傳感器、電動夾爪等約900萬種工業零部件。

怡合達官網

怡合達官網怡合達同樣聚焦FA工廠自動化零部件賽道,與YESMRO形成直接競爭。公司專業從事自動化零部件研發、生產和銷售,提供FA工廠自動化零部件一站式供應。2014年推出電子商務平台,2021年7月在創業板上市,截至2024年末,已成功開發涵蓋196個大類、4437個小類、230餘萬個SKU的FA工廠自動化零部件產品體系。

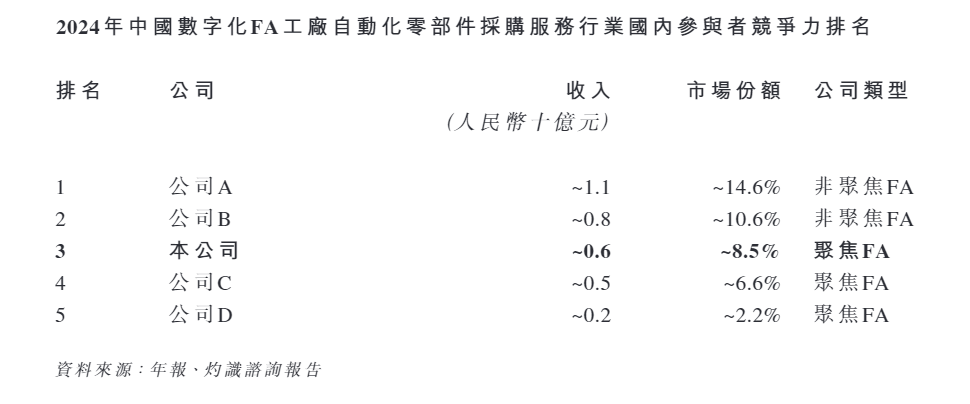

YESMRO招股書

YESMRO招股書根據灼識諮詢,以2024年收入計,YESMRO在中國數字化FA工廠自動化零部件採購服務市場中,位居國內聚焦FA領域的供應商首位,市場份額達8.5%。

財務數據顯示,2024年,YESMRO的收入為6.37億元,而怡合達(上圖「公司C」)的收入高達25.04億元,幾乎是YESMRO的4倍,但市場份額僅為6.6%,較YESMRO低1.9個點。

這是因為YESMRO在進行行業排名時,將怡合達的收入按約5億元計算,僅是其總收入的兩成,而對自己則按總收入計算,堪稱典型的「雙標」行為。

只是在FA工廠自動化零部件前加上「數字化」,便讓YESMRO在收入規模遠低於同行的情況下,一躍成為細分行業龍頭企業。這種定語遊戲,是否涉嫌誤導投資者?

2026年1月30日,香港證監會發出通函,表示「高度關注在2025年新上市申請激增期間出現的問題,包括部分上市文件的擬備工作存在嚴重缺失,保薦人或有失當行為,以及其資源管理嚴重失誤」。去年12月,香港證監會與港交所已聯合向所有新股保薦人發出關注函,明確表示對近期新上市申請質量下降及相關不合規行為感到擔憂,具體問題包括上市文件起草質量欠佳、對監管反饋的回應不符要求,以及發售階段程序執行不到位等。

但從實際情況來看,部分券商及IPO公司似乎仍存在不合規行為。

不同投票權架構是否影響上市?

遞表前一天,YESMRO向C輪優先股持有人合計回購334.67萬股C輪優先股,每股C輪優先股價格為3.26美元,總代價為1090.32萬美元。除回購金豐博潤物流基金持有的29.54萬股C輪優先股(將不遲於2月28日完成)外,回購已於當日完成,相關代價已於當日悉數結清。

截至遞表,YESMRO創始人朱洪濤透過Better Man Holdings Limited持有公司2342.96萬股B類普通股,佔公司股份總數的15.5%,通過「同股不同權」架構(每持有一股B類普通股擁有九票表決權)控制公司約62.28%投票權。緊隨首次公開發售完成後,朱洪濤及Better Man Holdings Limited將構成公司之單一最大股東。

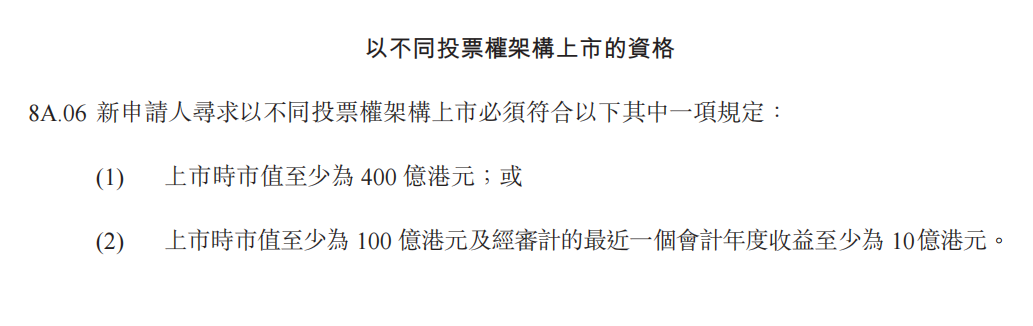

《聯交所上市規則》

《聯交所上市規則》聯交所針對不同投票權公司,設定了市值標準、投票權倍數限制等規則,要求申請公司市值至少100億港元(低於400億港元需滿足年收益10億港元)、僅允許上市前設定、受益人必須是個人董事、投票權上限為普通股的10倍、轉讓後權利終止等。

鑑於YESMRO尚未實現盈利,本文采取市銷率法推算YESMRO的預計市值。截至2026年2月11日,可比上市公司怡合達的總市值約為186.6億元,2024年的營業收入為25.04億元,市銷率約為7.45倍。而YESMRO同期的收入為6.37億元,初步估算預計市值約為47.5億元。

財務數據方面,2024年,怡和達的扣非淨利潤為3.98億元,毛利率為35.26%。同期,YESMRO錄得淨虧損7.01億元、經調整淨虧損2815.4萬元,毛利率為7.3%。考慮到YESMRO在毛利率和盈利狀況上的顯著差距,市場通常會給予其一定的估值折價,更審慎的預計市值可能低於40億元。

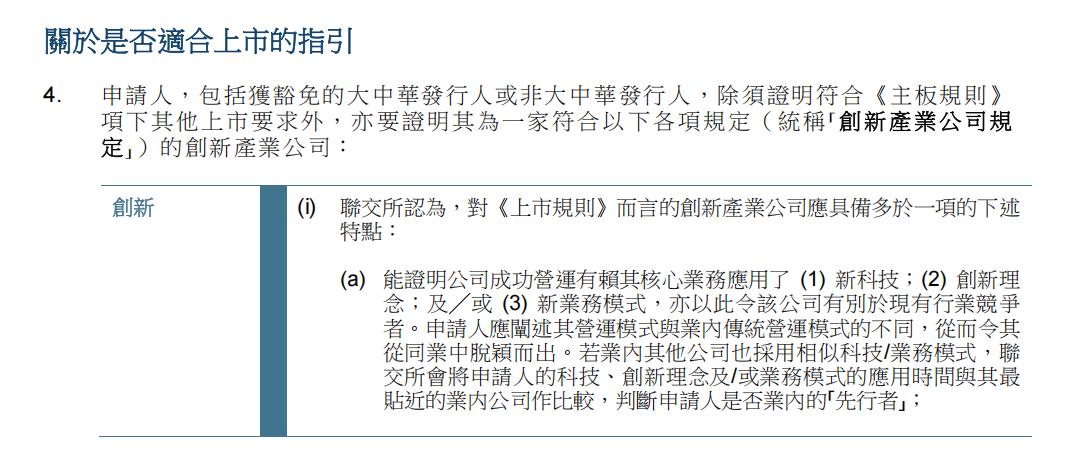

此外,根據《新上市申請人指南》第2.2.4條,申請人除須證明符合《主板規則》項下其他上市要求外,亦要證明其為一家符合規定的創新產業公司。

《聯交所上市指南》

《聯交所上市指南》聯交所認為,創新產業公司應具備多於一項的下述特點:(1)公司成功營運有賴其核心業務應用了新科技、創新理念或新業務模式,亦以此令該公司有別於現有行業競爭者;(2)研發為公司貢獻一大部分的預期價值,亦是公司的主要活動及佔去大部分開支;(3)公司成功營運有賴其獨有業務特點或知識產權;(4)相對於有形資產總值,公司的市值/無形資產總值極高。

但YESMRO似乎並不具備上述特點中的任何一項,很難稱之為一家創新產業公司。

業務模式方面,國內MRO工業品電商平台衆多,包括銳錮商城、米思米、怡合達、歐時、愛安特等專業渠道商,以及阿里1688、京東工業品等綜合B2B平台,YESMRO很難脫穎而出。

若業內其他公司也採用相似科技/業務模式,聯交所會將申請人的科技、創新理念及/或業務模式的應用時間與其最貼近的業內公司作比較,判斷申請人是否業內的先行者。

研發投入方面,報告期內,YESMRO累計投入研發費用3572.9萬元,研發投入規模與外資巨頭及國內同行差距顯著,且研發費用率極低,各期分別為2.89%、2.03%、1.33%,持續下滑。知識產權方面,YESMRO擁有的7項專利全部為實用新型專利。

總而言之,若YESMRO執意保留不同投票權架構,很有可能構成上市障礙。但倘若取消該架構,又會產生新的問題。

YESMRO招股書

YESMRO招股書MPC持有公司2295.87萬股A類普通股,佔公司股份總數的15.19%,持股比例與朱洪濤極為接近,但由於不同投票權架構,其僅持有公司6.78%投票權。若YESMRO取消不同投票權架構,朱洪濤控制的表決權將大幅下滑至15.5%,與MPC形成「勢均力敵」的格局。

彼時,若MPC與其他股東結成聯盟,是否可能導致創始人控制權旁落?公司是否會陷入「雙頭管理」困境,影響經營決策的穩定?

責任編輯:公司觀察