導語:儲能圈最強朋友圈曝光。

2026年2月9日,江蘇為恒智能科技股份有限公司(簡稱「為恒智能」)正式向港交所遞表,一場由學者、資本大佬和產業巨頭共同參演的資本大戲揭開序幕。

這家由復旦教授孫耀傑2017年創立、估值已達27億的無錫儲能「黑馬」,在「AI」概念和「全球工商儲出貨第八、海外前三」的排名背後,是香港「殼王」的資本佈局、馬雲旗下雲峯金融的運作,以及在巨頭環伺和極度「內卷」下的重重挑戰。

值得注意的是,2026年以來,中國儲能企業掀起港股IPO熱潮:億緯鋰能、欣旺達、德業股份、南都電源、鵬輝能源、雙登、南都電源、匯川技術等老牌勁旅謀求"A+H"佈局,遠信儲能、思格新能源等新勢力亦爭相入場。與同行相比,為恒智能的估值和市場份額仍屬「迷你」級別。

在海辰儲能2025年率先衝刺、果下科技成功"上岸"的背景下,為恒智能的加入,不僅折射出儲能行業資本飢渴的集體焦慮,更將"技術派能否在資本與巨頭夾縫中突圍"的命題,推至聚光燈下。

復旦教授「19年磨一劍」

為恒智能的掌舵人孫耀傑,是一位典型的學者型創業者。

作為復旦大學智能機器人與先進製造學院教授、博士生導師,他擁有逾33年的電子工程及能源行業經驗,履歷貫穿產學研,早年任職中國航空工業集團旗下研究所工程師、西安交通大學擔任講師,2007至2014年出任光伏逆變器龍頭江蘇兆伏新能源有限公司董事兼首席技術官(CTO)。

兆伏新能源即後來的愛士惟核心子公司愛士惟揚中,2011年與江蘇愛索新能源合併為兆伏愛索(Zeversolar)。

正是這段經歷塑造了他對新能源產業的深刻認知。2012年光伏行業寒冬中,技術領先的兆伏愛索因現金流斷裂被迫"賣身"德國逆變器巨頭SMA集團,收購後又因文化衝突與戰略分歧在國內市場迅速式微。

2013年-2016年,SMA分步收購兆伏愛索100%股權,公司進入「艾思瑪」時期。

這段"兆伏之殤"讓孫耀傑痛悟:"新能源是'技術+資本'雙輪驅動的產業,缺一不可。"

這一理念為後來香港「殼王」的入主和為恒智能一系列眼花繚亂的資本運作埋下了伏筆。

帶着對資本的敬畏,2017年,孫耀傑攜復旦博士生團隊及多名原SMA工程師創立為恒智能。

這一次,他不再是單純的技術佈道者。創業之初,他就明確了技術與資本並重的路線。他深知,在儲能這個「13萬家企業混戰」的慘烈賽道,僅有實驗室的技術優勢遠遠不夠,必須有強大的資本作為後盾,才能避免重蹈覆轍。

創業伊始,該公司即確立"先海外、後國內"的逆向路徑,將歐洲、澳洲等高門檻市場作為產品試煉場,淬鍊出軟硬件同步研發的"雙團隊驅動"模式。

據悉,其BMS/EMS軟件研發人員佔比超50%,在線運維繫統實現遠程診斷與OTA升級,將產品故障率壓降至趨近於零,遠低於行業2%的平均水平。按年出貨1萬套測算,僅故障率降低一項即可避免約400萬元損失,疊加售後人力節省,軟實力每年轉化為千萬級成本優勢。

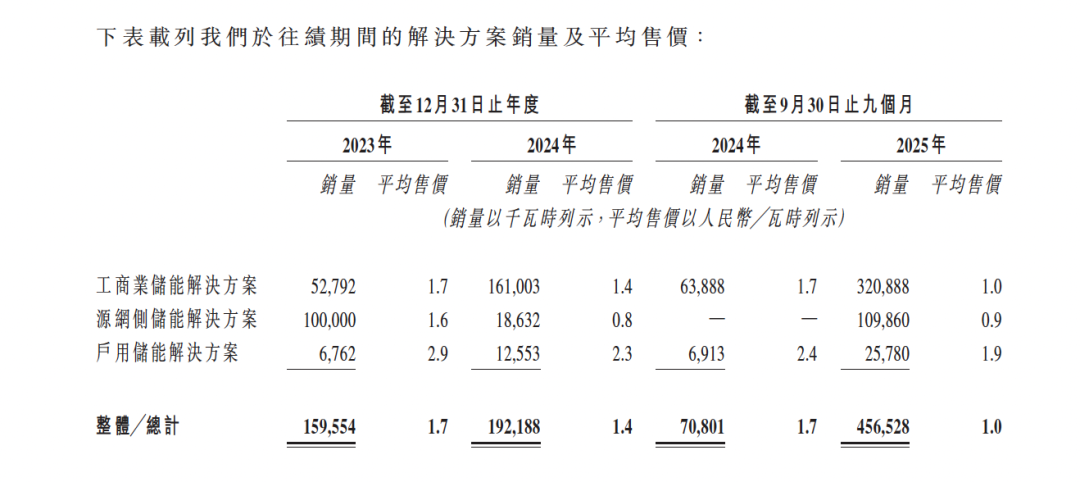

業務結構上,該公司逐步確立工商業儲能為核心支柱,2024年收入2.22億元,按年上年的0.89億元大增。收益佔比從2023年的33.3%躍升至2024年的82.6%,2025年前九個月維持69.4%的主導地位;源網側項目佔比則從59.4%收縮至19.7%;戶用儲能穩步提升至10.1%,形成多元互補的產品矩陣。

海外市場成為關鍵增長引擎,收入佔比從2023年14.5%飆升至2024年50.6%,2025年前九個月保持44.7%高位,其中歐洲在海外收入中貢獻近八成。

75歲「殼王」5000萬控股,

寧王儲能最大單筆投資

如果說孫耀傑注入了技術基因,那麼香港資本傳奇「工業股殼王」高振順,則為其搭建了估值飛升的跳板。

高振順曾多次入選福布斯香港富豪榜。在2016年,他以10.7億美元(約83億港元)的身家位列香港富豪榜第49位。10年後,他的最新財富總值或已超百億元人民幣。

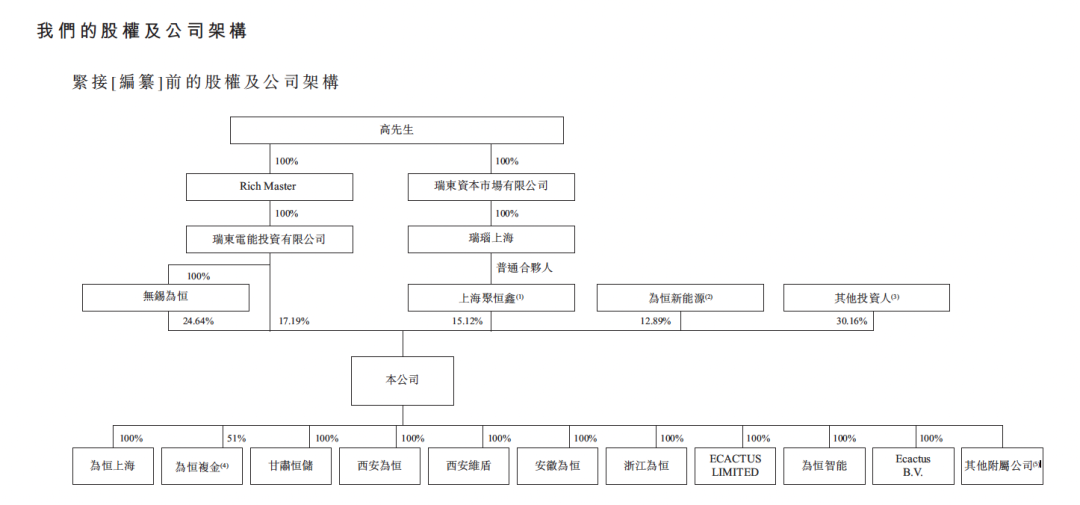

招股書顯示,2021年高振順通過其100%控股的瑞東電能,分兩筆合計出資2000萬元從國資與復旦系股東手中收購為恒智能57.14%控股權。若再加上2022年10月上海聚恒鑫(瑞東資本市場有限公司全資孫公司)增資的2985萬元,高振順付出的總代價不超過5000萬元,與相關宣傳通稿中的3000萬美元存在差異。

目前,他通過複雜持股結構控制公司約56.95%股權,其女高穎欣則擔任非執行董事。

高振順出生於1951年,籍貫福建,這位從裁縫逆襲的資本操盤手,以精準的"殼資源"重組財技聞名:曾成功操盤"中國新能源第一股"中國風電(現協合新能源,00182.HK),將香港藥業從傳統中藥業務轉型為風電等清潔能源業務,實現跨行業價值重塑。

控股為恒智能後,高振順迅速啓動了教科書級的「資本收編」:他不僅將該公司總部從鎮江揚中遷往產業資源更集聚的無錫高地,更親自下場調兵遣將,為這家初創黑馬植入了一套成熟的「瑞東系」治理基因。

在管理層架構上,高振順派出了多名核心干將:

41歲的徐源遠出任總經理兼執行董事。他曾任瑞東集團中國區主管及瑞東電能總經理,擁有17年投孖展與產業整合經驗,是高氏麾下的頭號「開路先鋒」。

郭策(31歲)擔任執行董事兼法律顧問、林思潼(33歲)自此擔任財務總監。二人此前均為瑞東資本市場有限公司全資子公司瑞瑙上海高級投資經理。

派駐雲峯金融執行董事高穎欣擔任為恒智能非執行董事,2022年成為戰略諮詢顧問。

通過密集的人事佈局,高振順迅速搭建起專業的財務與法務防火牆,為後續孖展及赴港IPO奠定了嚴密的治理基礎。

值得玩味的是,為恒智能控股股東背後的「瑞東系」迷霧:招股書顯示,控股股東瑞東電能投資有限公司(Reorient Investments)、瑞東資本市場(Reorient Capital Markets)均由高振順全資擁有。

儘管在法律股權上未作更多披露,但它們與老牌券商瑞東集團(REORIENT GROUP)聯繫異常緊密。三者不僅共享品牌,甚至在香港共用同一個辦公地址,形成了一個隱祕而強大的資本協作體。

這一背景,也揭開了為恒智能與馬雲、趙薇等資本圈名人的交集往事:2015年,高振順將陷入清盤邊緣的亞洲電信媒體重組更名為瑞東集團,以近27億元轉手售予馬雲與虞鋒等資本大佬聯合創立的雲鋒基金,爆賺10倍,引發行業轟動。

2016年,瑞東集團曾短暫更名為「雲鋒金融」,後改會員名,但股票簡稱未變;而瑞東資本市場也曾在那一時期短暫化名為「雲鋒證券」。

雲鋒金融財報顯示,高振順自2011年起便坐鎮瑞東集團董事會,即便在馬雲入主後,他仍擔任非執行董事並持股9.55%,直至2018年功成身退。有趣的是,趙薇前夫黃有龍也曾在同一時期擔任該公司非執行董事。

這段塵封的更名史與人事交集,不僅證明了高振順在頂級資本圈的斡旋能力,也讓為恒智能的上市路,在儲能的硬核技術之外,平添了幾分港股老牌資本局的神祕色彩。

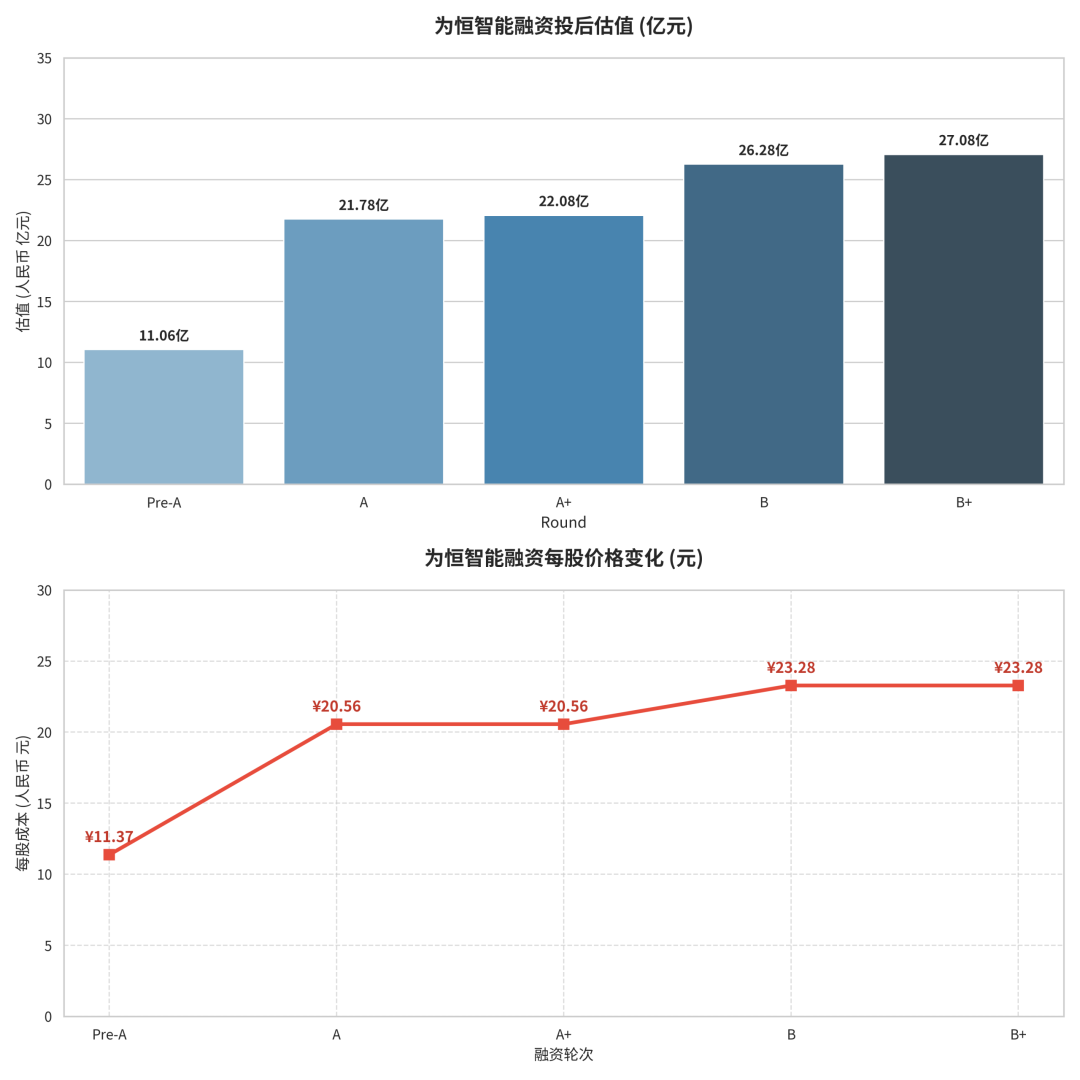

恒智能三年完成數輪孖展,累計孖展超5億元,吸引了匯川技術、金盤科技、中電電氣、興業銀行、水木投資等產業鏈、專業機構與金融巨頭的跟投,估值從10億飆升至27億。

AI敘事下的嚴峻挑戰

為恒智能向資本市場講述的核心故事是"AI賦能+數字能源",與赴港上市的同行大同小異。

據悉,依託自主研發的AI算法平台及虛擬電廠,其在澳洲、歐洲等成熟電力市場通過精準預測電價與負荷波動,動態優化充放電策略,部分項目收益率較傳統模式提升30%以上。憑藉"先海外、後國內"策略,其已在50餘國部署超600個儲能項目,2025年前九個月戶用儲能毛利率成功由負轉正,從2024年的-27.3%提升至5.0%。

在海外工商儲激增的局面下,該公司財務數據頗為亮眼,營收從2023年2.67億元微增至2024年2.68億元,2025年前九個月按年暴增281.5%至4.76億元;毛利從2200萬元躍升至9080萬元,毛利率由8.3%提升至19.1%。

但光環之下,四大隱憂不容忽視:

其一,行業排名公信力存疑。招股書援引弗若斯特沙利文數據,稱其2025年9月全球工商業儲能出貨量排名第八、海外市場第三,但在中關村儲能聯盟2024年用戶側排行榜中卻未入前十。截至2026年1月,其全球儲能解決方案累計銷售量僅1.26GWh,WHES OS平台管理着總容量953.47MWh的600餘座儲能站,而融和元儲等同行都已邁入了「10GWh」管理規模門檻,與"全球第八"的定位匹配度引發質疑,"選擇性引用排名"難以完全支撐市場敘事。

其二,盈利基礎脆弱。雖2025年前九個月虧損已收窄至4040萬元,虧損率從上年同期132.3%的大幅縮窄至8.5%,但至今仍未盈利,近三年累計虧損3.99億元。儲能系統產品均價從2023年1.67元/瓦時驟降至2025年9月1.04元/瓦時,降幅達38%。19.1%的毛利率高度依賴海外高價市場,在陽光電源等巨頭全面下場的背景下承壓明顯。更需警惕的是,該公司存貨周轉天數2024年曾激增至372.8天,雖回落至202.1天,庫存風險仍處高位。

其三,產能結構與趨勢錯配。2025年前九個月工商業儲能產能4.28GWh,實際利用率僅77.5%,需委託第三方進行加工;戶儲產能僅72MWh;源網側幾乎完全依賴外包,且招股書坦言該業務"並非主要策略重點",與行業向大儲、長時儲能演進的方向形成背離。

其四,多名客戶與供應商重疊交錯。2023年單一客戶貢獻59.4%營收。特別是其前五大供應商C與前五大客戶K實為同一實體,這是一家港深兩地上市的動儲電池巨頭,業內僅有寧德時代和比亞迪兩家,極大概率為前者。招股書顯示,為恒智能一方面大規模向其採購電池及配件,另一方面,向後者銷售戶儲及工商業儲能解決方案。

該實體連續三年躋身第一大供應商,2025年前九個月,為恒智能向其採購佔比從2023年的11.7%升至34.2%,2023年至今累計採購額2.76億元;2025年前三季度銷售貢獻1.87億元營收(3.9%)。這一雙向綁定頗具濃厚的關聯交易色彩,在帶來協同效應的同時,也放大了供應鏈集中風險。

孫耀傑曾預言,"三五年後會有一大批企業離開這個行業,大浪淘沙最終會有一個迴歸本源的過程。"

如今,為恒智能站在港股上市門檻上,這家儲能新銳能否在巨頭擠壓、900家同行混戰與資本棋局中證明自身獨立價值,將取決於其AI算法能否在電改浪潮中兌現商業價值。這既是資本市場的考題,亦是中國儲能產業走向高質量發展的縮影。

#IPO #儲能 #AI #港股