華住集團正處於「躁」的中心,矇眼狂奔之下,是消費者服務體驗的逐漸下滑,也是加盟商日漸增加的壓力。華住需要從「矇眼狂奔」向令消費者「心安」的價值迴歸。

作者 | 盧 梭

編輯 | 金 曉

2月11日,華住會被約談。

北京市消費者協會對華住會運營方——漢庭星空(上海)酒店管理有限公司進行約談,明確指出該公司相關條款中涉嫌存在排除、限制消費者主要權利的情況,損害消費者的合法權益,並要求其進行全面自查和限期整改。

這是攜程被立案後,差旅領域又一起重要事件。巧合的是,華住集團的創始人季琦,與攜程還有着千絲萬縷的聯繫。

#1

與攜程一脈相承

季琦是攜程的聯合創始人,曾是攜程「四君子」之一,在前十餘年的創業生涯中,先後創辦攜程、如家、漢庭三家市值超過百億的上市公司,被譽為「創業教父」。

事實上,攜程也是華住會的股東,根據財報,截至目前,攜程扔持有華住7%的股份。

華住每年需要向攜程支付佣金。2024年,華住租賃及自有的酒店向攜程支付預訂服務的佣金費用2.97億元;租賃開支1900萬元,合計超過3億元。

華住每年也會從攜程拿到一定的收入,2024年,華住向攜程提供技術服務獲得服務費1.46億元。

可以說,兩家平台關係密切,在攜程的助力下,華住矇眼狂奔。

2020年由漢庭升級的華住集團上市,在季琦的管理下,華住市值達到170億美金,擁有禧玥、花間堂、桔子水晶、全季、漢庭等23個品牌酒店,成為全球排名第三的酒店集團。

2025年前三季度,華住會累計新開業總數突破了2000家,距離全年新開2300家的目標只有一步之遙。會員數量按年增加17.3%,總數突破3億,成為全球第一。

與此同時,攜程的商業邏輯也在華住的身上有所體現。

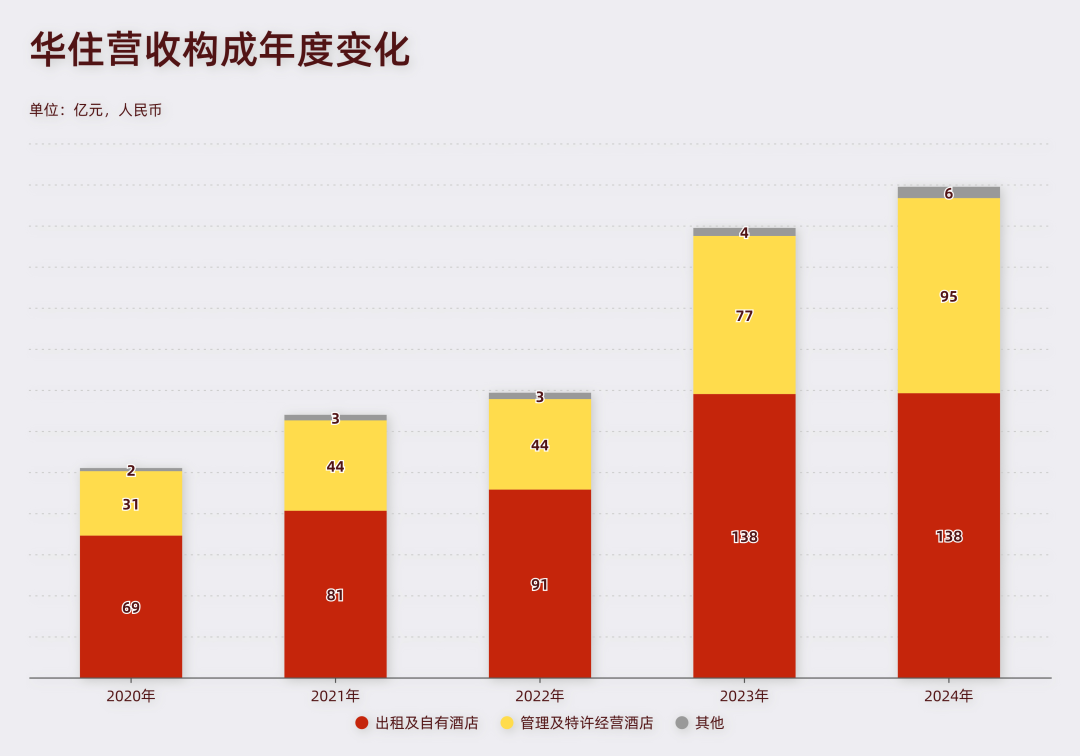

華住同樣佈局了輕資產模式。其主要採取加盟模式。加盟業務成為絕對支柱和利潤的主要來源。

2025年第三季度,華住的管理加盟及特許經營收入按年增加27.2%,達到33.09億元。佔總營收的比重從40.4%提升至47.5%。自有酒店收入則有所下滑,從36.9億元下降到了34.87億元。

有報道稱,華住為加盟商設定了高於攜程的基礎佣金比例。券商預計攜程住宿預訂業務的綜合佣金率約為8%-10%。華住的整體佣金率可能達到12%。

華住有名目繁雜的服務費。比如中央預訂系統(CRS)服務費,高達8%。加盟管理費達到每月營收的5%。工程籌備費2萬元,各類安裝費,易系列每月收費。就連酒店經理、店長也需要加盟商自己付費。

這個背景下,加盟業務成為利潤的絕對主力。毛利率遠高於直營業務(2025年第二季度加盟毛利率為66.2%,直營僅為26.5%),其利潤貢獻佔比高達70%。

加盟業務一本萬利,這個背景下,華住更有動力強化這項業務的佔比。2020年,華住在國內有6669家酒店,加盟商佔比為89.79%。

2024年,華住集團國內酒店數量為11025家,加盟酒店佔比94.95%。

2025年前三季度,華住集團共經營12702家酒店,其中管理加盟及特許經營酒店佔比達95%。

加盟酒店的佔比不斷提高,隨着門店數量激增,華住集團在運營管理上的壓力日益凸顯。

#2

加盟困境

去年,華住不斷曝出輿情事件。

有網友發帖稱,她和家人入住江蘇無錫一家全季酒店,洗完澡後發現花灑上有大塊糞便,隔日,涉事的全季酒店門店回應稱,該房間曾進行多次清潔與檢查,均未發現問題,目前已陪同客人就醫並配合警方調查。

10月,安徽淮南一家全季酒店內,一名醉酒女子被陌生男子抱入房間,全程竟無工作人員詢問阻攔;

7月,有住客在房間內被老鼠咬傷,酒店後續處理方式一度推諉遲緩。

6月,華住旗下另一品牌桔子酒店也被曝出早餐中喫出熟蟑螂的事件。

集團的命脈繫於成千上萬加盟商的運營之上,這就形成了一個內在矛盾——集團將「品牌」作為最重的資產進行建設和輸出,但品牌的最終落地與體驗交付,卻依賴於資產最「輕」、動機最複雜的加盟商。

這種「權責利」的分離,是衆多管理漏洞的根源。

加盟關係的本質是利益合作而非行政隸屬。加盟商投入重金(數百萬的改造費、加盟費)並承擔日常運營的絕大部分成本(租金、人力、能耗),其核心訴求是在合理周期內收回投資並盈利。

當集團總部通過考覈施加壓力,無論是為了提升利潤而嚴控成本,還是為了對抗OTA而強制提升自有渠道佔比,加盟商最本能的自保反應,便是在最不易被察覺、最不影響短期入住率的環節進行「成本優化」。

譬如人力成本削減,安保投入不足,維護支出拖延,為後續一系列安全隱患埋下伏筆。

華住集團前員工曾向媒體透露,為控制成本,一些全季酒店存在夜間人員配備精簡的情況,例如安保人員可能同時承擔運送物品等職責。

與此同時,華住集團的管理半徑隨着門店數量指數級增長而被迫拉伸。截至2025年第三季度,集團待開業酒店儲備仍有2727家,未來管理觸角將延伸至更廣闊的下沉市場。

總部有限的質量督查團隊,面對分佈在全國上千個城鎮的過萬家門店,其飛行檢查或神祕客探訪所能覆蓋的比例和頻次必然被稀釋。

另一個矛盾點是,數量佔比超九成的加盟酒店,貢獻的營收佔總營收比重卻不到一半,盈利狀況卻明顯不如華住自營酒店。

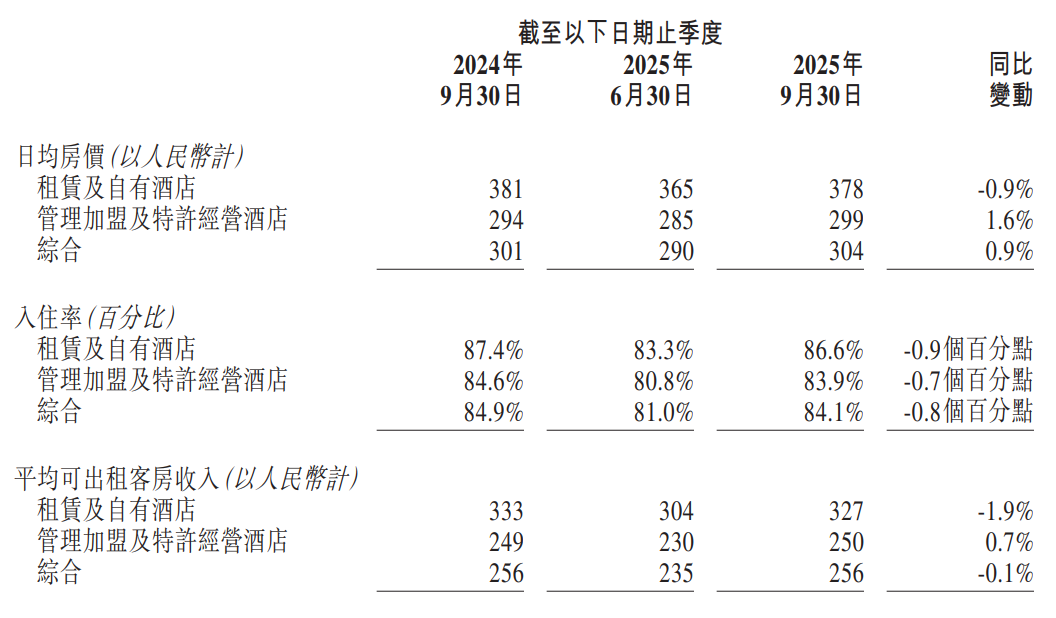

2025年前三季度,華住集團自有酒店的日均房價為378元,加盟酒店僅為299元;自有酒店入住率為86.6%,加盟酒店為83.9%;自有酒店平均可出租客房收入為327元,加盟酒店僅為250元。

究其原因,是華住自營酒店一般位於核心商圈、交通樞紐等黃金地段,物業條件更好,天然具備定價優勢。加盟酒店分佈更廣,其中不少位於次級地段,競爭更激烈,定價受限。

換言之,好「資源」都在華住自己手中,但其成本與風險很大程度上轉移給了加盟商。

為實現網格化佈局和市場份額目標,華住允許甚至鼓勵在相近區域開設同品牌酒店,導致加盟商之間陷入「內卷」。在行業整體供大於求的背景下,這種內部競爭直接分流客源,攤薄單店利潤,使加盟商經營壓力倍增。

為保持品牌競爭力,華住不斷推動產品迭代(如漢庭升級至3.5/4.0,全季升級至4.0)。這對於加盟商而言,意味着在經營壓力巨大的情況下,仍需面臨周期性的強制性再投資,而升級帶來的收益提升卻可能因市場競爭加劇而被抵消。

華住為掌握定價權、提升利潤,要求旗下酒店將來自OTA平台的訂單佔比控制在較低水平(如30%以下),並確保官方渠道價格最優。然而,對於許多位於非核心地段、天然流量不足的加盟店來說,OTA是重要的客源補充。強行壓降OTA比例,可能導致其整體入住率下滑,空置率上升,最終由加盟商承擔營收損失。

這些矛盾積累的後果,是加盟商盈利空間的持續收窄與不滿情緒的滋生。在重重壓力下,部分加盟商在服務品質上的投入意願和能力只會進一步降低,形成一個「總部要規模和報表,加盟商要生存和回本,消費者要安全和品質」的難解三角。

在高速擴張、規模至上的發展模式下,華住對單店運營質量與安全標準的把控,已顯露出力不從心的疲態。

#3

擴張後遺症

此次約談,像是對華住的警醒。

北京是消協明確指出華住相關條款中涉嫌存在排除、限制消費者主要權利的情況,損害消費者的合法權益,並要求其進行全面自查和限期整改。

其中,華住會2025年7月18日正式生效的《華住會個人會員計劃與服務條款》第十一條第(二)項內容「若協商不成的,您同意將爭議提交至上海仲裁委員會按照該會仲裁規則進行仲裁」,存在利用格式條款不合理限制消費者主要權利的問題,涉嫌侵害消費者合法權益。

北京市消費者協會要求華住會自約談後10個工作日內,刪除或修改協議中強制仲裁的相關內容,不得利用格式條款限制消費者依法選擇訴訟或仲裁解決消費爭議的權利。並對該公司所有面向消費者的格式合同、協議、須知等進行系統性排查梳理,確保所有條款均符合相關法律法規要求,徹底清除排除或限制消費者權利的不合理內容。

在大的格式條款上的問題,只是冰山一角,華住真正需要面對的是高速增長背後所積累的加盟商服務問題,以及經營穩健性問題。

截至2025年三季度末,華住的資產負債率為81.08%。輕資產模式下,華住的資產負債率較高。

在經營端,擴張的代價表現為核心盈利指標的普遍承壓。

2024年,華住中國業務的平均可出租客房收入(RevPAR)為235元,按年下降3%;日均房價(ADR)為289元,按年下降3.2%。這反映出在行業供給整體增加、競爭加劇的背景下,單純依賴門店數量增長已難以驅動業績同步提升。進入2025年,壓力仍在持續,上半年其RevPAR按年進一步下滑3.8%。

季琦在新作《心生之境》中告訴讀者:「一定不要躁,要心安。心安才能夠專注,才能處身立命。」

如今,華住集團正處於「躁」的中心,矇眼狂奔之下,是消費者服務體驗的逐漸下滑,也是加盟商日漸增加的壓力。華住需要從「矇眼狂奔」向令消費者「心安」的價值迴歸。