導語:六大銀行中,淨息差和不良率最好的郵儲銀行為何估值不高?

2025年是銀行股的牛市,但郵儲銀行卻表現平庸。

Wind數據顯示,六大行中農行全年股價漲幅達到52.66%,這已經是農行連續兩年股價漲幅達到50%以上。工行、建行、中行股價漲幅也較好,分別達到21.54%、30.12%、10.75%。

相比之下,郵儲銀行表現不佳,全年上漲只有0.67%,只比漲幅0.37%的交通銀行略好一些。

從估值來看,截至2026年1月底,市場給到郵儲銀行的PB估值為0.6倍,僅好於交行的0.52倍,遠低於農行的0.86倍。

但也由於郵儲銀行去年表現一般,2026年1月郵儲銀行A股漲幅-4.3%,是大行中跌得最少的。還有一部分原因是市場對新上任的行長蘆葦抱有期待。

2026年年初,郵儲銀行經歷了人事調整,原行長劉建軍退休,原中信銀行行長蘆葦調任郵儲銀行擔任黨委書記,擬任郵儲銀行行長。與劉建軍出身招行、零售背景突出不同,蘆葦出身中信銀行,對公特色更為明顯。

1月22日,蘆葦一行赴湖南調研,提出通過加強投貸聯動、設立產業基金等形式,推動雙方合作,還參觀了株洲的特色產業。這是他來到郵儲銀行後的第一次調研,可能也代表他的對公背景,將為以零售見長的郵儲帶來新變化。

那麼,郵儲銀行在重要人事調整之後,能否走上覆蘇之旅?在回答這個問題之前,我們先來闡述下郵儲銀行2025年的基本面究竟出了什麼問題,為何在銀行股整體向上的環境中明顯跑輸?

為何不能讓資本市場高看一眼?

郵儲銀行的問題並不體現在利潤表上。

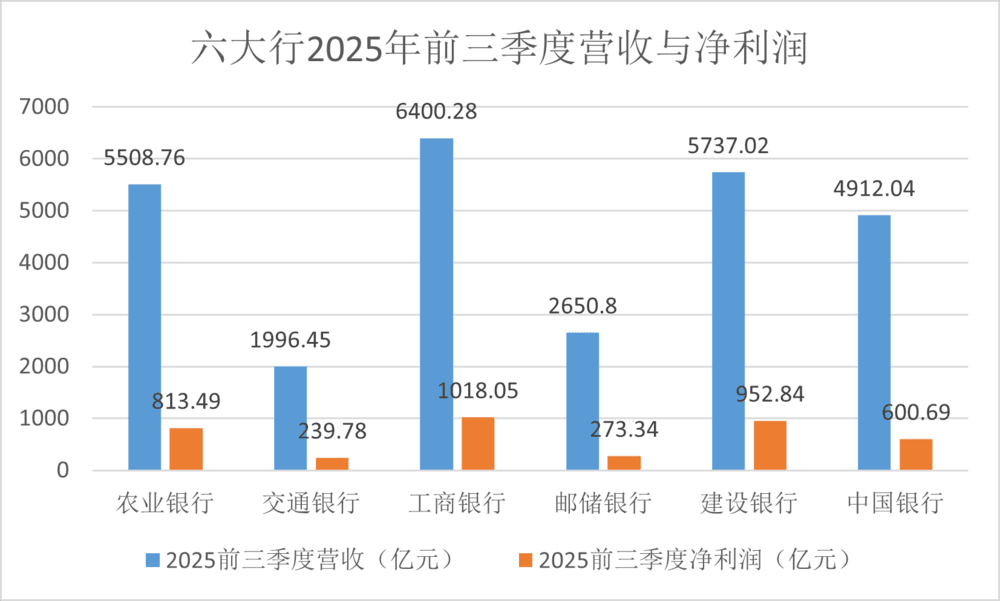

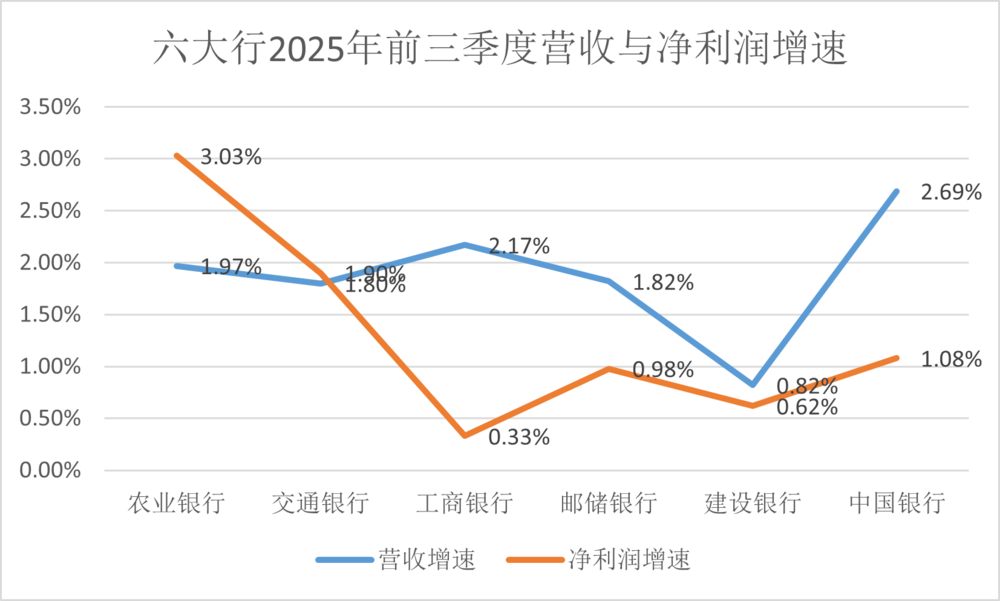

從2025年業績來看,郵儲銀行2025年前三季度營收增長1.82%,淨利潤增長0.98%,無論是在國有六大行中,還是在42家A股上市銀行中,都屬於中游水平,比上不足比下有餘。

如果看其他指標的話,會發現郵儲銀行相對都還不錯。

六大行2025年前三季度營收與淨利潤

六大行2025年前三季度營收與淨利潤增速

尤其是資產擴張速度方面,2025年前三季度,郵儲銀行在六大行中居首位。

資產擴張是銀行賺取收益的基礎。郵儲資產擴張速度快,可以從兩方面來看,一方面,在優質資產荒的前提下,郵儲保持較高的增長,表明在項目獲取上還是有一定的競爭力;當然另一方面,也有可能更想出業績,對於項目的風險偏好更高。

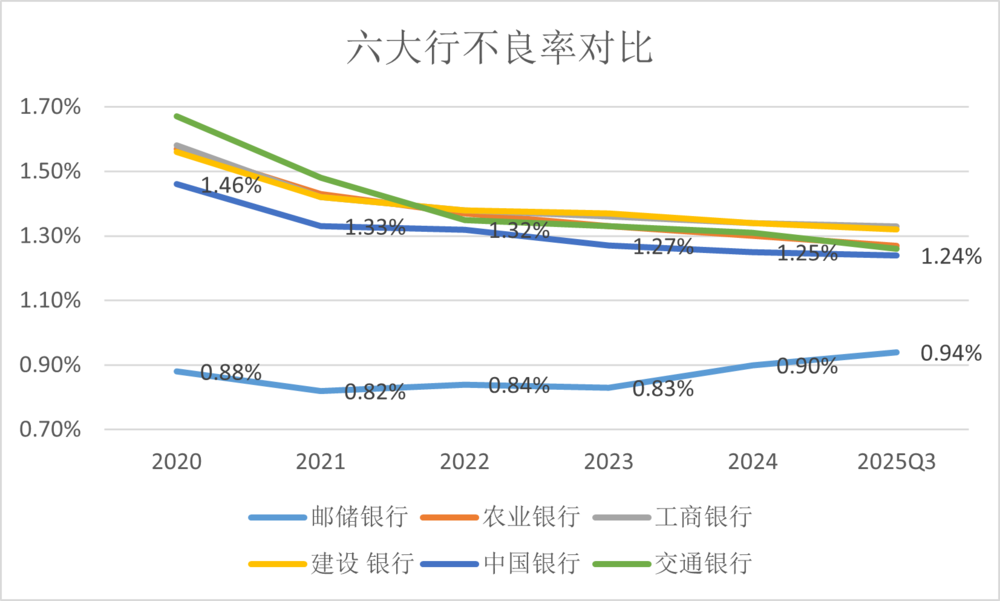

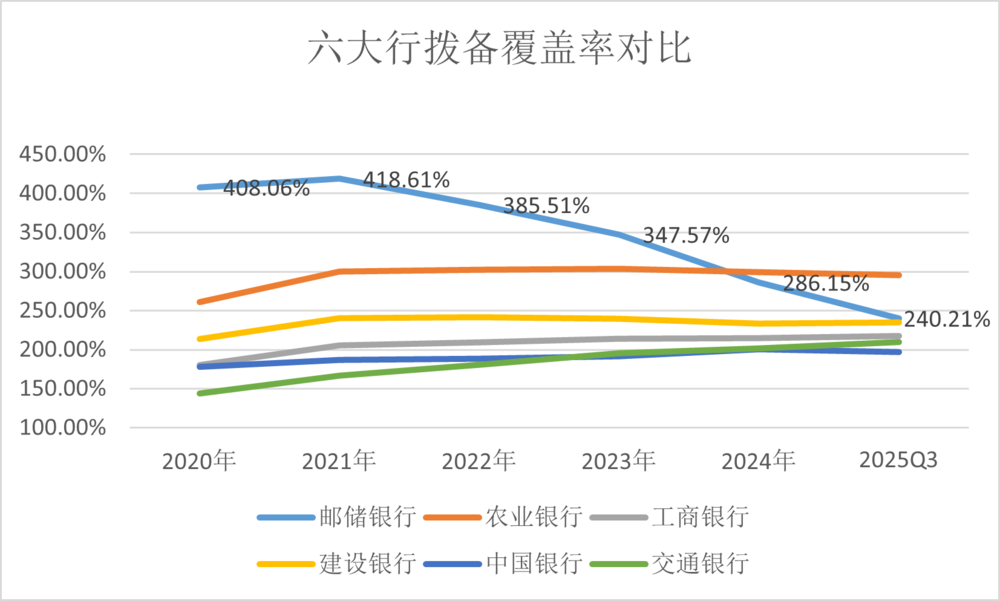

另外從淨息差和不良率的絕對數值來看,郵儲銀行也是六大行裏最好的,淨息差維持相對高位,不良率相對最低,撥備覆蓋率也是僅次於農行。

這意味着什麼呢?

資產收益率在減去資金成本後,收益相對較好,資產生成的不良貸款比率也相對較低,而撥備覆蓋率較高意味着有較充足的空間來維持利潤增長,即使利潤下滑,也可以通過撥備調節,來形成更好的利潤增長表現。

郵儲銀行之所以有這樣的表現,主要跟其業務結構相關。多年以來郵儲銀行的個貸佔比一直維持在50%以上,雖然此後逐漸下降,到2025年時降到50%,但仍是相對較高的。個貸定價更高,淨息差更高。

既然如此,為什麼資本市場給到郵儲銀行的估值並不高,反而低於其他大行呢?

核心原因在於,給銀行估值,很多時候不只是看營收和利潤增長,還要重點看風險狀況。如果信貸資產風險累積,即使當期利潤增長快,未來的風險也會把利潤吞噬。

而郵儲銀行的優勢在零售業務,零售金融時過境遷,個貸已經從當初的高增長、高利潤率業務,過渡到現在增長乏力、風險暴露的狀況。

近年來,銀行業零售信貸與對公信貸的此消彼長。

零售信貸承壓明顯,受居民收入預期不穩、購房意願下降等因素影響,個人住房貸款、消費貸等零售信貸需求明顯收縮。在經濟下行壓力下,居民還款能力受到衝擊,零售貸款不良率普遍抬升。為應對風險,銀行需加大撥備計提和核銷力度,進一步侵蝕了零售業務的利潤空間。

對公貸款成為信貸增長的核心驅動力。國家政策持續引導金孖展源向科技創新、綠色經濟、普惠小微等領域傾斜,對公貸款佔比顯著提升。與零售貸款不良率持續上行不同,對公貸款不良率整體穩中有降,風險相對可控。這使得對公業務在貢獻規模增量的同時,也為銀行利潤提供了更穩定的支撐。

在這種背景下,零售業務佔比高的銀行,業務遇到很大挑戰,招行、平安銀行都是如此,郵儲銀行作為個貸佔信貸比例超過50%的銀行,也是遇到資產質量下滑的難題。

相對於招行,郵儲面臨的挑戰會更大,因為相對下沉,也缺乏信用卡、財富管理等零售業務抓手,客羣質量不及招行,獲取優質客羣的能力也相對不足,風險管控也會更難。

雖然不良率相對仍然較低,但與其他國有大行相比,郵儲銀行不良率抬升的趨勢明顯,不良資產消耗利潤,為了維持利潤增長,就需要消耗不良貸款撥備。於是在國有六大行中,郵儲銀行是唯一一家近幾年不良率持續抬升、撥備覆蓋率持續下行的銀行。

六大行不良率對比

六大行撥備覆蓋率對比

2025年,在其他大行資產質量出現一定改善的情況下,郵儲銀行資產質量依然不樂觀——不良率從年初的0.9%到Q3的0.94%,關注類貸款佔比從年初的0.95%到Q3的1.38%,漲幅明顯。

這還是在加大核銷和貸款重組力度的基礎上,2025年上半年覈銷規模已經達到2024年的73%,上半年重組貸款(即在借款人財務狀況惡化的情況下,通過展期、借新還舊等方式幫助借款人緩解資金壓力,降低金融機構的信貸風險)規模則已經超過2024年全年。

同樣是零售銀行,為何招商銀行能獲得顯著高於郵儲銀行的估值?關鍵差異在零售結構,招行的財富管理業務佔比更高。

招行個貸同樣存在壓力。不過招行早就在基金、保險等金融產品代銷上取得了行業優勢地位,疊加信用卡業務的優勢,帶來的手續費與佣金收入,遠高於郵儲銀行。郵儲銀行個貸佔比高,但在信用卡、財富管理上相對缺少優勢,體現在營收上,2024年招行手續費與佣金收入是郵儲銀行的2.85倍,2025年前三季度依然達到2.43倍。

另外是代理費模式,導致其真實淨息差較低。由於郵儲銀行採用「自營+代理」模式,郵政集團及各省郵政公司的代理網點代理吸收儲蓄等業務,郵儲銀行需支付代理費。2024年郵儲銀行代理費綜合費率1.15%,而2024年淨息差1.87%。

郵儲銀行將代理費計入「業務及管理費」科目。若將代理費視為類似存款利息的支出,扣除該費用後的真實淨息差顯著低於常規披露的淨息差數據。這也導致郵儲銀行盈利能力不及其他大行。2025年前三季度看,郵儲營收是工行的41%,淨利潤只有工行的27%。

由此,也就不難理解為何郵儲銀行股價表現不佳了。

新官上任,郵儲銀行有望翻身?

劉建軍擔任行長以來,戰略提法從 「零售深化 + 結構優化」 逐步升級為 「五更」(更加普惠、更加均衡、更加穩健、更加智慧、更具活力)一流大型零售銀行,核心業務從 「零售獨大」 轉向 「零售深化 + 公司補強 + 資金資管做強」 的均衡模式,組織運營聚焦集約化與數字化,方向都是正確的。

但從結果看,郵儲銀行的增長質量並未發生實質性躍遷。最核心的問題仍集中在兩點:零售結構與轉型效率。

一方面,郵儲銀行零售AUM規模不低,但結構高度偏向存款,截至2025年上半年,存款佔比仍接近80%。在信貸需求疲弱、淨息差持續下行的環境下,這意味着更高的付息壓力,卻難以通過中收形成有效對沖。相比之下,財富管理能力更強的銀行,非存款AUM佔比顯著更高,中收彈性也更強。

另一方面,郵儲銀行推進財富管理等零售轉型,雖手續費及佣金淨收入在2025年前三季度按年增長 11.48%,但轉型投入大、見效慢,短期難以彌補利息收入下滑的缺口。

郵儲銀行非常重視財富管理,在金融產品代銷上,投入了很多資源,但目前在財富管理領域競爭力依然不足,被自身資源束縛比較嚴重。代理上比較依賴郵政渠道,郵政渠道人員雖多,但財富管理專業實力參差不齊。客羣上也受到網點分佈影響,風險偏好較低,導致郵儲銀行的代銷以低風險、偏固收的產品為主。

具體來看,郵儲銀行在低風險的銀行理財代銷上,增長強勁,2025年增幅達27.2%,居主要銀行的首位。代銷理財絕對規模雖然只有招行的1/4,但也處在主要銀行的前幾位。

基金銷售上也很明顯,截至2025年上半年,非貨基金保有規模2458億元,在基金代銷領域處於第10位,在銀行中,規模排在招行、工行、建行、中行、平安銀行、興業銀行之後。這個成績並不差。但權益基金保有規模443億元,居26位。表明郵儲的基金代銷,基本以固收基金為主。

低風險產品相對應的,是佣金、管理費也相對較低,因為銷售難度會更低。

在銷售難度較高的保險業務上,郵儲銀行是重要渠道之一,不過保險代銷主要靠人海戰術。憑藉強大的網點優勢,以及70萬的郵儲集團員工數量,郵儲系統是保險銷售上非常重要的渠道,以至於有得銀郵者得天下的說法。郵儲集團旗下的中郵人壽,靠着郵政渠道,幾年裏增速驚人,保費規模已經位列人身險行業第七名。

友邦保險看重郵政渠道,斥資上百億入股了中郵保險,由此建立起與郵政渠道的合作關係。而郵儲銀行得益於與郵政集團的合作關係,在保險代銷上,成為行業內的保險代銷筆數首位。不過郵政網點在下沉市場更有優勢,導致其代銷金額不及招行。

因此郵儲銀行的財富管理業務,在行業裏排名不低,表現並不差,但很難突破自身的客羣、渠道能力瓶頸,能帶來的中收也相對有限。

對公業務方面,郵儲銀行近年來增速亮眼,但絕對規模和業務能力與頭部大行仍有明顯差距,即便與交行相比,也尚存在不小缺口,尚不足以在短期內形成新的估值支撐。

銀行 | 2025Q3公司類貸款餘額規模 | 2025Q3公司類貸款餘額增速 |

|---|---|---|

18.8,7萬億元 | 7.96% | |

中國銀行 | 16.44萬億元 | 11.71% |

15.73萬億元 | 8.98% | |

15.55萬億元 | 9.96% | |

5.98萬億元 | 7.46% | |

郵儲銀行 | 4.3萬億元 | 17.91% |

六大行對公貸款對比

總體來看,劉建軍任內的戰略方向是清晰的,但受制於郵儲銀行客羣結構、渠道特徵和組織能力,其零售轉型和對公補強更多停留在「鋪路階段」,尚未形成能夠改變市場預期的質變。

這也為後續蘆葦接任後的戰略調整,留下了現實背景與空間。

新任行長蘆葦與劉建軍不同,具有鮮明的對公背景,他長期任職於以對公業務為主的中信銀行,主要負責領域也在公司業務、財務管控、資產負債管理等核心領域。

從方向上看,引入對公背景更強的行長,符合郵儲銀行「補短板」的現實需求。但問題在於,郵儲銀行轉型摩擦成本高。

其結構性約束主要體現在三方面:

第一,網點高度下沉。自營與代理網點中,縣域及以下佔比極高,這一優勢在零售獲客上無可替代,卻對高端對公和財富管理形成天然制約。相比其他國有大行,郵儲戰略客戶、國企與基建項目儲備不足,高端對公與投行業務(如債券承銷、併購孖展)經驗薄弱。

例如在債券承銷上,按照2025年1-7月的數據,郵儲銀行承銷規模在銀行中只能排到18名,而蘆葦此前執掌的中信銀行則排名第一。

第二,客戶風險偏好偏低。下沉市場客戶更偏好存款、理財等低風險產品,限制了中收彈性。

第三,專業人才與組織能力不足。無論是投行業務、戰略客戶服務,還是複雜財富管理,對人才密度和組織協同的要求都遠高於傳統零售。

這些問題,並非通過一次人事調整就能迅速解決。

因此,對郵儲銀行的合理預期,是漸進式改善,難有立竿見影式反轉。

預計接下來更可能是更多資源投入到對公,引進相關人才,重點拓展戰略客戶、國企與地方政府項目,發力綠色金融、科技金融、供應鏈金融等,進一步提升對公貸款佔比。

同時發力交易銀行、投行業務。控制個貸規模增長,同時着力化解個貸不良。另外延續財富管理轉型,開發高端客戶與下沉市場財富需求,優化產品貨架,提升 AUM 增速與中收率。

今年或有機會

綜合來看,郵儲銀行以零售為主的結構,在當前的經濟周期比較喫虧。雖然營收與利潤增長並不落後,但個貸不良增長,財富管理與對公業務又還沒能形成足夠強的競爭力,讓市場很難給到高估值。

新行長上任,讓市場對於郵儲銀行有了一些新的期待,在對公業務支撐銀行業績的當下,蘆葦的對公背景可能會給郵儲銀行帶來新的機會,在對公業務上補短板。

當然,着力發展對公與長期零售為主的局面,在思維和組織文化上需要磨合,因此對於郵儲銀行而言,個貸風險出清、財富管理提質與對公 「短板」 補齊,都需要一定時間,短期內更多是建基礎、補人才,要 「經歷從零售大行到全能型銀行」 的轉型陣痛。

短期需優先解決財富管理與對公人才缺口,以及相應的業務能力提升,中期聚焦組織協同與渠道轉型,長期實現 「零售+對公」 雙輪驅動。

好在新行長蘆葦較為年輕(1971年10月出生),還可以有較長的職業生涯來推動郵儲的轉型。這對於郵儲的業務與資本市場表現來說是個利好。處在上升期的幹部,更有做出成績尋求進一步發展的動力。

從近年來銀行業績表現來看,主要領導的年齡是比較重要的影響因素。在大行中表現較好的農行,行長王志恒出生於1973年,工商銀行行長劉珺則是出生於1972年,2024年接任行長時在52歲左右,有進一步做出成績的需要。而招行行長王良在接任行長時,已經接近57歲,因此這幾年裏招行業務思路也更趨穩,而非大力創新。

從這個角度看,郵儲銀行的人事調整,可以讓市場對於郵儲業績有所期待。疊加估值因素,目前郵儲銀行PB估值在六大行中最低,不排除今年郵儲銀行在股價上會有出色表現。如果個貸風險能得到一定緩解,預計會有更強的催化劑。