炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

沃爾核材於2月5日啓動全球發售,預計將於2月13日在港交所掛牌交易。本次最高發行價為20.09港元/股,基礎發行股數為1.4億股,對應發行規模約為28.1億港元。作為全球頭部的AI高速銅纜供應商,公司憑藉224G產品卡位英偉達頂級供應鏈、448G樣品進入客戶驗證階段的技術優勢,疊加首日納入港股通的流動性支撐,成為本次上市的核心亮點;但此次發行不僅折價幅度有限、未設定綠鞋機制缺乏穩市資金,基石認購比例偏低且無重磅長線外資加持,同時還面臨AI行業技術迭代、原材料成本高企及港股製造業普遍估值折價的多重挑戰。

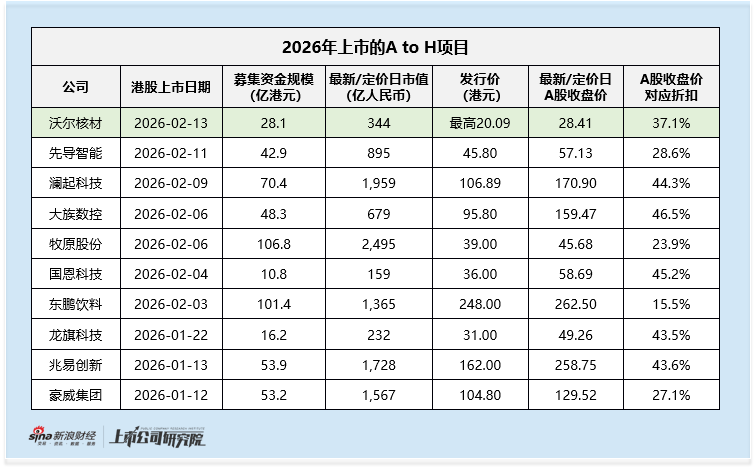

沃爾核材本次港股最高發行價20.09港元/股,較A股2月10日收盤價28.41元/股折價約37.1%。參考2026年至今的10單A to H項目,該折扣水平吸引力有限,僅東鵬飲料、豪威集團、牧原股份、先導智能4單項目的折扣水平小於沃爾核材,此外還有6單項目的折扣水平均達到40%以上,其中不乏千億市值級別的公司。

此外,值得注意的是,沃爾核材本次發行並未設定超額配售選擇權,也就是沒有穩市資金。這或意味前期市場摸底階段,公司及保薦人團隊未能獲得足夠積極的訂單反饋,市場對其發行定價、業務前景的認可程度尚未形成共識,不得已在啓動發行時放棄穩市安排,間接傳遞出「訂單承接力度不足」的信號。

從市場案例來看,2025年以來登陸港股的A to H項目中,賽力斯、海天味業、中偉新材等均遭遇上市首日盤中破發的情況,其中賽力斯盤中最大破發幅度超10%,一度面臨估值承壓的局面。但這些公司均因設定了綠鞋機制,保薦人得以在尾盤動用穩市資金大舉買入,最終實現「收盤不破發」,有效緩解了短期股價波動壓力,也為後續估值修復預留了空間。

不過,根據港股通市場規則,沃爾核材作為A to H上市公司,在未設定綠鞋的情況下,可以於上市首日納入港股通,這一機制為其股價提供了潛在的流動性支撐。參考2025年至今首日入港股通的A to H項目國恩科技和吉宏股份,上市首日分別上漲11.6%、39.1%

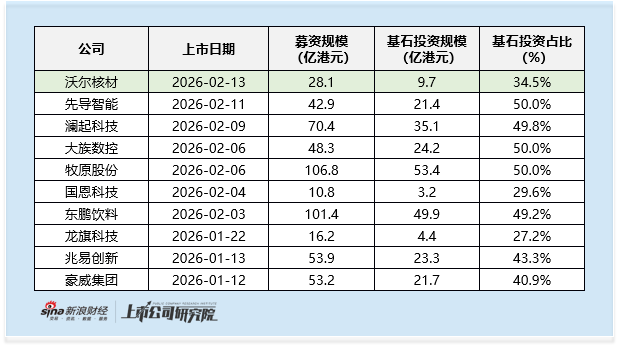

基石投資方面,沃爾核材本次IPO共吸引16家基石投資者參與,合計認購1.24億美元,佔本次發行規模的34.5%。從2026年至今的A to H項目來看,僅龍旗科技、國恩科技兩單發行規模低於20億港元的項目基石投資比例在30%以下,其餘項目基石佔比均達40%,近期部分項目更是接近50%,沃爾核材的基石認購比例處於相對偏低水平。

具體來看,本次基石投資者陣營中,中資知名私募高瓴、景林分別出資2500萬美元、1800萬美元;惠州市政府背景的惠州惠聯、山東省政府背景的國惠香港分別投資2570萬美元、500萬美元,政府系資金的參與體現了區域產業佈局層面對公司的支持;上游原材料企業江西銅業、新宙邦亦分別出資300萬美元、710萬美元參與認購,為雙方未來深化產業合作奠定基礎。此外,深圳新世界、高時發展、璞信(穿透後為瀘州老窖相關主體)等企業也參與了投資,但與沃爾核材主營業務的產業協同性較低。外資機構方面,Jump Trading、Factorial等對沖基金及私募基金參與認購,但上述機構在香港IPO市場的影響力有限,本次基石投資中缺乏具備充足影響力的長線外資機構參與。

業績端,沃爾核材近年營收、利潤均實現穩步增長,2022-2024年及2025年前三季度,公司營業收入分別為53億元、57億元、69億元、61億元;歸母淨利潤分別錄得6.1億元、7.0億元、8.5億元、8.2億元。根據公司發布的業績預告,2025年全年歸母淨利潤預計在11億元-11.8億元之間,按年增長29.79%-39.22%,不過該業績預期低於此前賣方機構12.6億元的預測值。

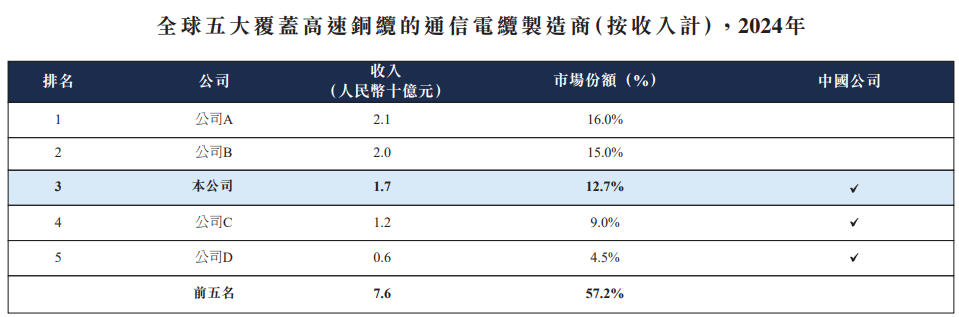

作為公司核心看點,沃爾核材在AI高速通信銅纜領域卡位全球頂級供應鏈,其224G高速通信銅纜已直接應用於AI數據中心,成為公司業績增長的重要驅動力。根據弗若斯特沙利文報告,2024年五大覆蓋高速銅纜的通信電纜製造商的全球收入約為人民幣76億元,佔合計市場份額的57.2%;其中沃爾核材以17億元收入位列第三,市場份額12.7%,同時也是2024年全球市場中規模最大的中國高速銅纜通信電纜製造商。

在客戶合作層面,沃爾核材與全球連接器龍頭安費諾的合作持續深化,成為其打入英偉達AI供應鏈的重要紐帶。2022年至2025年前三季度,公司來自安費諾的收入分別為1.38億元、0.99億元、2.80億元、5.90億元,佔當期營業收入的比例分別為2.6%、1.7%、4.0%、9.7%,自2024年以來收入規模及佔比均呈顯著提升趨勢,公司股價也自2024年年初顯著上升。

同時,公司也在積極佈局下一代技術,目前已完成單通道448G高速通信線樣品開發,正交付重點客戶驗證,而英偉達在CES2026上發布的Rubin平台或升級448G銅纜,也為銅連接市場帶來中短期需求支撐。

不過沃爾核材也面臨着多重經營挑戰,一方面是原材料成本壓力,2022年至2025年前三季度,公司原材料成本佔銷售成本總額的比例分別為74.6%、72.9%、72.6%、72.1%,原材料價格波動對公司盈利影響顯著。其中,銅價從2022年的59.2千元/公噸上漲至2025年前三季度的89.2千元/公噸,大幅推升公司成本端壓力,儘管EVA價格從22.2千元/公噸回落至9.9千元/公噸形成一定對沖,但公司仍需通過戰略性採購、長期供應商協議等方式緩解成本上漲壓力。

另一方面,AI行業技術迭代帶來的產品需求變革風險已顯現。英偉達在CES2026主題演講中公布,新一代AI服務器平台Vera Rubin採用無線纜方案,以新型中板設計取代傳統連接線纜,將服務器組裝時間從約兩小時縮短至五分鐘,這一技術變革可能顯著減少市場對銅纜等傳統線纜的需求。受此消息影響,市場對沃爾核材在AI供應鏈中的需求前景產生擔憂,公司股價於1月28日出現跌停,恐慌性拋售情緒顯現。

此外,沃爾核材在AI高速銅纜領域的競爭也日趨激烈,精達股份子公司恒豐特導已通過安費諾向英偉達供應高端銅線,市場亦有傳言稱神宇股份為英偉達銅線的間接供應商,行業賽道內的國產玩家正不斷增多,市場競爭格局持續變化。

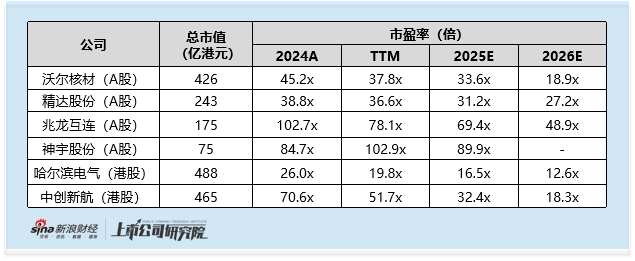

從估值層面來看,截至目前,沃爾核材總市值(含本次港股發行部分)約426億港元,對應2025年、2026年預測市盈率分別為33.6倍、18.9倍。雖然該估值水平與A股可比公司精達股份、兆龍互連、神宇股份相比,具有一定的優勢,但港股市場對製造業標的普遍存在估值折價,相關標的的市場關注度與資金配置意願均相對偏低。

責任編輯:公司觀察